Cél és valóság: Az MNB monetáris politika kudarcai

A hazai monetáris politika elemzése előtt célszerű dióhéjban áttekinteni a monetáris politika céljait, és azt, hogy a jegybankok egymaguk képesek lehetnek-e hatékonyan elérni az általuk kitűzött célokat. Ezek élesen elválnak egymástól az Atlanti-óceán két partján. A kontinentális Európában az árstabilitás megvalósításának szinte kizárólagos feladatához képest messze alárendelődik a gazdaságpolitika egészének támogatása. Az angolszász világban az inflációért vállalt elsődleges felelőssége mellett szinte egyenrangú a jegybankok feladata a maximális foglalkoztatás (növekedés) biztosításában, a lehető legalacsonyabb kamatszint mellett.

Az utóbbi években szinte valamennyi jegybank középtávú inflációs célt határozott meg, s ezt igyekezett főként az alapkamatláb mozgatásával elérni. Ebben az igyekezetükben a jegybankok - különösen látványosan a válságot követően - kudarcok sorozatát élik át. Ezért vetődik fel az inflációs célkövetés helyett akár a nominális GDP vagy a munkanélküliség targetálása. De főként ezért kezdtek az úgynevezett nem konvencionális monetáris politikai eszközök alkalmazásához. Négy megjegyzés ezekhez:

- Nemcsak az inflációs cél elérése fontos. A világos célmegfogalmazás alapján a gazdaság szereplői és elemzői anticipálhatják a várható jegybanki döntéseket. Ez nagyon fontos kapaszkodó a gazdasági szereplők előrelátásához, a tervezéséhez, a várakozások orientálásához.

- Egyre inkább konszenzus alakul ki az árstabilitás, az optimális infláció értelmezésében, amit évi 2-3%-ban definiálnak. Tehát a zérus infláció, pláne az árszint csökkenés, a defláció messze nem optimális. A defláció és a gyorsuló, magas vagy/és hiperinfláció egyaránt káros. Előbbi időben késlelteti a keresletet és növeli a korábban felvett hitelek terheit, utóbbi szélső esetben szétzúzza a gazdaság egészét.

- A válság előtt az inflációs célkövetés (inflation targeting) mindent elsöprő divat lett. Innentől már kettős a csábítás: mások is ezt csinálják, és lám komoly nemzetközi szakirodalma van. Magam régóta hangoztatom fenntartásomat az inflációs célkövetés hatékonyságát illetően. Nemcsak azért mert a tranzíció okán folyamatos intézményi instabilitás aláássa a közvetítő mechanizmusok (transzmisszió) kiszámíthatóságát, hanem azért is, mert egy nyitott, kis gazdaságban a külső tényezők, kitüntetetten az árfolyam szerepe meghatározó.

- A hazai szabályozás és annak értelmezése is kizárólagos feladatává teszi a jegybanknak az árstabilitás elérését. A szereplők úgy tesznek, mintha ez egyedül az MNB-n múlna. Bajaink jelentős része innen ered. Amint a gyógyszereknek is vannak nem kívánt mellékhatásai, így egy-egy gazdasági beavatkozásnak is van jó és rossz oldala. Ha a versenyképesség javulásánál jobban felértékelődik az árfolyam, az ugyan rövid távon csökkenti az inflációt, de rontja a fizetési mérleget és ezzel hosszú távon az inflációs várakozásokat is emeli. Ha a jegybank monomániásan egyetlen célra összpontosít, ahogy ezt eminens módon a 2000-es évek derekán tette, akkor adott estben maga is hozzájárul egy krízis elmélyüléséhez.

A monetáris politika akkor szolgálja jól az összetett célokat (árstabilitás, foglalkoztatás, fenntartható külső egyensúly stb.) ha szoros összhangban van a gazdaságpolitika többi elemével, mindenekelőtt a fiskális- és jövedelempolitikával.

Nagy baj van, ha a túlköltekező költségvetést monetáris szigorral, magas kamatokkal kell ellensúlyozni. Ez általában ritkán sikeres, de ha igen akkor a vállalkozások elől szívja el a lehetőségeket. Kormányokon, MNB-elnöki ciklusokon átívelő gyakorlat volt ez nálunk. Még károsabb, ha monetáris politika önmagával sem konzisztens. Ilyen az, amikor egyszerre nyomja tövig a gáz- és fékpedált. Pontosan ez történt az elmúlt évtized derekától kezdődően: egekbe tartó forint kamatok egyfelől, alacsony kamatozású devizahitelezés engedélyezése másfelől, rázúdítva a deviza árfolyamkockázatot a gyanútlan(?) adósokra.

Az inflációs cél elérése még összehangolt költségvetési és monetáris politika mellett se egyszerű. Alapvetően befolyásolják a világpiaci árak (pl. energia, olaj stb.), vagy éppen az időjárás a mezőgazdasági termésingadozáson keresztül. Innen közelítve az elmúlt 15 évben az MNB vezetésének hol hátszéllel, hol erős szembeszéllel kellett kalkulálnia. Itt a 2007-8-ban kialakult válság mérföldkő. A vihar előjelei alapján megfelelő előkészületet tett-e a jegybank (például a deviza tartalék megfelelő mennyiségű és a nemzetközi adósság szerkezetét tükröző feltöltésével), a vihar tombolása idején mennyire igyekezett ellensúlyoznia szembeszelet, illetve a vihar csillapodásával, miként segítette a kibontakozást.

Paradox módon sokszor olyan nagyon is régi, nem-konvencionálisnak vagy unortodoxnak nevezett eszközöket és megközelítéseket vetett be, amelyek a megelőző években kimentek a divatból. A mennyiségi lazítás erős rokon vonásokat hordoz például a nyílt piaci műveletekkel. A vállalati kötvények vagy a jelzáloglevelek vásárlása, leszámítolása vagy fedezetként elfogadása ősi banki, jegybanki gyakorlat. A hitelezés ösztönzése direkt és indirekt módon, kedvezményes kamat- és lejárati feltételekkel ugyancsak nem ismeretlen eszköz. Az árstabilitás mellett a konjunktúra befolyásolásának és ezzel együtt a munkanélküliség leszorításának feladata legfeljebb a német ortodoxia felől tűnhet újszerű szerepfelfogásnak. De az összehasonlíthatatlanul megerősödött prudenciális felügyelet sem előzmények nélküli.

A változás lényege abban ragadható meg, hogy a jegybankok tevékenységét kiterjesztették az egész gazdaság működésére, felelősségük nem szorítkozik az inflációra, a pénz-, tőke- és bankpiacok fokozott stabilitására. Ebben a mélyen átalakuló világban lehet elhelyezni és értelmezni a magyar monetáris politikát az elmúlt másfél évtizedben.

- A monetáris politika céljai és lehetőségei.

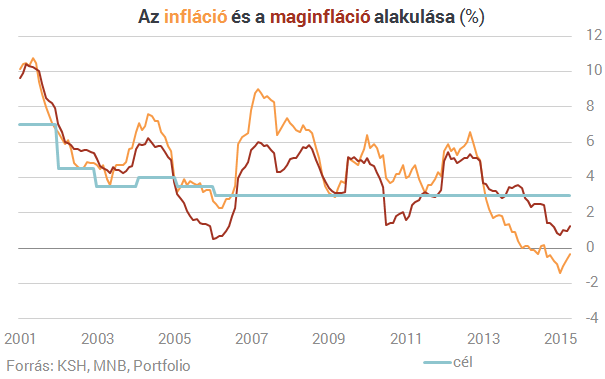

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Kemény üzenetet küldött az EU: nem hagyják szétszakadni a kontinens "lőporos hordóját"

A fővárosba látogatott Kaja Kallas.

Betörtek Belgorodba az ukrán katonák, Iszkander rakétát lőttek ki az oroszok - Híreink az orosz-ukrán háborúról kedden

Cikkünk folyamatosan frissül a háború eseményeivel.

Már Orbán Viktor is megszólalt a vámháborúval kapcsolatban – Híreink kedden

Eltérő stratégiával készülnek az egyes országok.

Hatalmas botrány lett az amerikai alelnök mondatából, tombolnak Kínában

Nagy port kavart J. D. Vance interjúja.

Amerikai ügyvivő: Trump megválasztása óta cégek sora érdeklődik Magyarország iránt, az USA beszállna Paksba

Robert J. Palladino első hónapja után beszélt a két ország közti kereskedelmi lehetőségekről.

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen