Cél és valóság: Az MNB monetáris politika kudarcai

Az sajnos vitán felül áll, hogy a költségvetési politika számára semmilyen mozgástér nem maradt. A monetáris politika manőverezési sávja sem volt széles. Mégis, a súlyos likviditási helyzetet elhárító EU-IMF-megállapodást követően esély nyílhatott volna a változásra. A nemzetközi szervezetek által nyújtott hitelből feltöltődött a válság előtt többé-kevésbé tudatosan és hibásan alacsonyan tartott devizatartalék. (Sajnos a tartalékfeltöltés rossz szerkezetben történt, egyáltalán nem tükrözte az ország devizaadósságának összetételét. Kizárólag euróban hajtották végre, miközben az adósság nagyjából harminc százaléka svájci frank volt. Ez a későbbiekben legalább 300 milliárd forint elmaradt jegybanki eredménnyel egyenértékű.) Ezért az MNB ekkor már bátran alkalmazhatta volna a nem-konvencionális eszköztár széles skáláját. Ehelyett, késve, félszívvel, mennyiségileg elégtelenül avatkozott a folyamatokba.

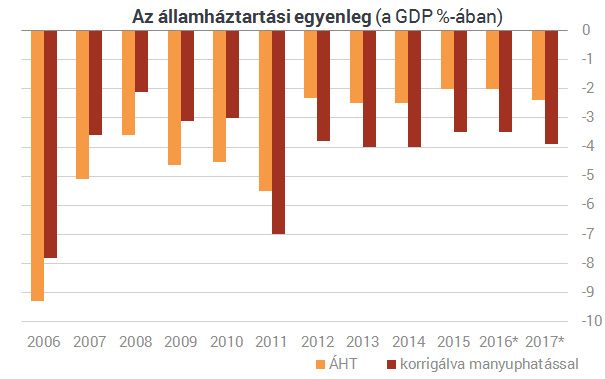

A 2009-13 közötti éveket vizsgálva az látszik, hogy a 2011-es költségvetési szédelgést leszámítva a fiskális politika 2008-ra elért egyensúlyjavulása - a kötelező második nyugdíjpillér hatásával kiigazítva - mennyiségi értelemben folytatódott. Kivételt a 2010-11-ben bevezetett gazdaságpolitikai és adópolitikai kudarc jelent. Az adócsökkentés - az egykulcsos-, családi-, társasági adó - okozta bevételkiesés késleltetve sem élénkítette a növekedést. Ezért a bizalmat kikezdő, eredetileg átmenetinek szánt szektor- és egyéb új adók sokaságát kellett tartósan bevetni. De így is 2011-ben 5,6 százalékra, a nyugdíjhatással együtt, összehasonlítható szerkezetben 7 százalékra ugrott az államháztartási hiány. Ez 2012-ben újabb komoly megszorításhoz, recesszióhoz vezetett, újabb adók kivetésével, ami a magas infláció fenntartásához is jelentősen hozzájárult.

Pedig a kapacitás- és munkaerő tartalékok, a beruházás és a fogyasztás zuhanása, a költségvetés relatív kiegyensúlyozottsága, a belföldi hitelpiac tartós és folyamatos zsugorodása, a külső mérleg ezt tükröző többlete, a devizatartalékok EU-IMF segítséggel megvalósított feltöltése legalább ekkor megnyithatta volna az utat egy alkalmazkodóbb monetáris rezsim felé.

De miként korábban a száguldó hitelezés, a roppant kockázatos külső eladósodás nem különösebben aggasztotta a jegybankot, 2009 után ugyanúgy hidegen hagyta a hitelezés éles visszaesése. De a külső egyensúlyi fordulat mozgásteret növelő lehetőségét is figyelmen kívül hagyta.

Az persze nagyon is igaz, hogy a régiónk legmélyebb, mai napig elhúzódó hitelezési válságában meghatározó szerep jut a költségvetési politikának is. Ez utóbbi kiszámíthatatlansága, néhol a magántulajdon biztonságát kikezdő, stabilitást aláásó, versenyt és piacot torzító, rengeteg új adóval operáló jellege legalább annyit ártott a bizalom visszatérése, a hitelpiac felépülése ellen, mint a változatlanul ortodox monetáris felfogás. De még ilyen környezetben sem kellett volna az MNB-nek lesöpörnie az asztalról egy, a növekedési hitelhez hasonló, új beruházásokat kedvezményező konstrukció 2009-es bevezetését. Ez érdemben nem törte volna meg a külső és a belső egyensúly javulásának a folyamatát, s nem ásta volna alá az inflációs várakozásokat sem. Az is bizonyos, hogy ezzel nem lehetett volna elkerülni a kiugró visszaesést, de mérsékelni igen, s a kilábalás ütemét is gyorsítani.

Azon lehet vitatkozni, hogy 2009-13 között mekkora is lehetett az MNB tényleges mozgástere. Milyen mértékben és intenzitással alkalmazhatott volna nem konvencionális eszközöket, vagy éppen mennyire volt foglya a kontinentális Európában 2012-ig nyomasztóan uralkodó, német ihletésű monetáris politikai ortodoxiának. Sajnos nagyon. De az tény, hogy az akkori meggyőződésem szerint is feleslegesen szigorú és ortodox politika sem vitt közelebb a jegybank inflációs céljához. Ebben számos, az MNB befolyásán kívül álló tényezőnek is fontos szerep jutott. Ilyen például az energiahordozók árának megugrása, a teljes és a maginfláció tartós széttartása, vagy éppen az árfolyam beállása arra a szintre, ami a korábbi káros felértékelődés után elkerülhetetlen volt. Ez azonban felvet kérdéseket az inflációs célkitűzés rendszerének, mint a monetáris politikát meghatározó keretnek az érvényességét illetően is. Ennek elemzése azonban messze meghaladja ennek az írásnak a kereteit.

Átfogóan tehát a monetáris politika - nem függetlenül a korszak fiskális politikai tévedéseitől, a válság hatásaitól, a világpiaci árfolyamatoktól - 2009-13 között sem tudta teljesíteni alapvető feladatát, vagyis az infláció árstabilitás körüli lehorgonyzását.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Nem akárkit kaphat a nyakába Donald Trump, ha elindulna harmadjára is elnöknek

Ő lehet az ellenfele?

Kormányinfó: emelkednek a kormány hiánycéljai, maradnak az extraprofitadók

Közölte a jövő évi büdzsé főszámait Nagy Márton.

Elveszthetik menedékszerepüket az amerikai államkötvények az EU felügyeleti vezetője szerint

Több piaci szereplőnél is problémák merülhetnek fel emiatt.

Komoly döntést hozott az Alkotmánybíróság a napelemes szaldósok ügyében!

A labda újra a kormány térfelén pattog, amely fontos mérlegelési lehetőséget kapott.

Rossz a hangulat a tőzsdéken, de a magyar piac felülteljesítő

Kis mínuszokat mutatnak a vezető indexek.

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni

HitelesAndrás - Keress, kövess, költözz! Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni A devizahitelek generációs traumája A devizahitelek miatt egy egé

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Nemzetgarázdasági stratégia - Trump a problémát sem érti

Ellentmondásokkal van tele Trump programja, a döntéshozóknak nemcsak koherens elképzelés nincsenek, de valószínűleg a problémát sem értik. Az eredmény a politikai bizonytalanság fenntartása,

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Súlyos csapást mért Donald Trump a dollárra – Mi jöhet most?

Geopolitikai fegyver kerülhet az EU kezébe.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.