Cél és valóság: Az MNB monetáris politika kudarcai

Mi lehet ennek a teljes kudarcnak az oka? Általánosan megfogalmazva az egész időszak során a gazdaságpolitika alrendszereinek, a fiskális-, a jövedelem- és a monetáris politika összhangjának, ésszerű együttműködésének teljes hiánya. Ebből az az általános következtetés is levonható, hogy amikor egy jegybank, akár a törvény által is felhatalmazva, magára vállalja az árstabilitás megteremtéséért az egyedüli vagy/és fő felelősséget, akkor durván túlvállalja magát, illúziót kerget. Ez a következtetés még inkább igaz akkor, ha egy kis, nyitott, liberalizált gazdaságot vizsgálunk. Ebben az esetben ugyanis még a gazdaságpolitikai alrendszerek harmóniája sem elégséges az árstabilitás fenntartásához. A jegybankok szerepe roppant fontos az inflációs várakozások árstabilitás körüli lehorgonyzásában, de egyáltalán nem kizárólagos. A jegybank egy rendszer része, s mint ilyen kölcsönhatásban, függőségben áll a többi szereplővel, így a külfölddel is. Az inflációs célkitűzés, mint a monetáris politika keretét meghatározó rendszer többek között ezért sem igazán hatékony.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

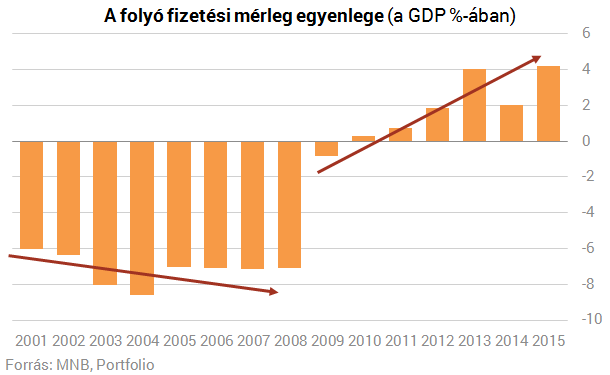

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Nem akárkit kaphat a nyakába Donald Trump, ha elindulna harmadjára is elnöknek

Ő lehet az ellenfele?

Kormányinfó: emelkednek a kormány hiánycéljai, maradnak az extraprofitadók

Közölte a jövő évi büdzsé főszámait Nagy Márton.

Elveszthetik menedékszerepüket az amerikai államkötvények az EU felügyeleti vezetője szerint

Több piaci szereplőnél is problémák merülhetnek fel emiatt.

Komoly döntést hozott az Alkotmánybíróság a napelemes szaldósok ügyében!

A labda újra a kormány térfelén pattog, amely fontos mérlegelési lehetőséget kapott.

Rossz a hangulat a tőzsdéken, de a magyar piac felülteljesítő

Kis mínuszokat mutatnak a vezető indexek.

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

Jövedelmező a vállalkozásod?

A mai tanácsadáson szintén szóba került, hogy sok vállalkozó elfelejti beárazni a saját tulajdonában lévő eszközök úgynevezett alternatíva költségét (kiadhatnám másnak is a saját üzl

Nemzetgarázdasági stratégia - Trump a problémát sem érti

Ellentmondásokkal van tele Trump programja, a döntéshozóknak nemcsak koherens elképzelés nincsenek, de valószínűleg a problémát sem értik. Az eredmény a politikai bizonytalanság fenntartása,

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Súlyos csapást mért Donald Trump a dollárra – Mi jöhet most?

Geopolitikai fegyver kerülhet az EU kezébe.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen