Cél és valóság: Az MNB monetáris politika kudarcai

De ne legyen kétsége senkinek: a szándékoktól jelentősen lefelé divergáló infláció, időnként árszint csökkenés (defláció) ugyanolyan káros lehet a gazdaság számára, mintha például három helyett hat százalék lenne az áremelkedés üteme Az ellentétes irányú mellélövés nyomán keletkező károk persze nem azonosak, a hatásmechanizmusok is különböznek, de a deflációt súroló folyamatok nem kevés kárral járnak.

Ilyen például a korábban felvett, fix kamatozású vállalati és lakossági hitelek váratlan, előre nem látott reálterheinek - kamat és tőke - a jelentős megemelkedése. Igaz, ha a Növekedési Hitel Programot, az NHP-t nem tekintenénk, akkor a rögzített kamatozású hitelek súlya csekély lenne. A rögzített, stagnáló árakhoz nem alkalmazkodó kamatok reálköltségének a növekedése, a kamatszolgálat reálterhének az emelkedése az üzleti profitokat csökkenti, a beruházások jövedelmezőségét erodálja. Ennél jóval fontosabb a tőketerhek inflálódásának elmaradása, mind a változó, mind a fix kamatozású hitelek esetében. Ez viszont mérsékli a növekedést, rontja a gazdasági klímát.

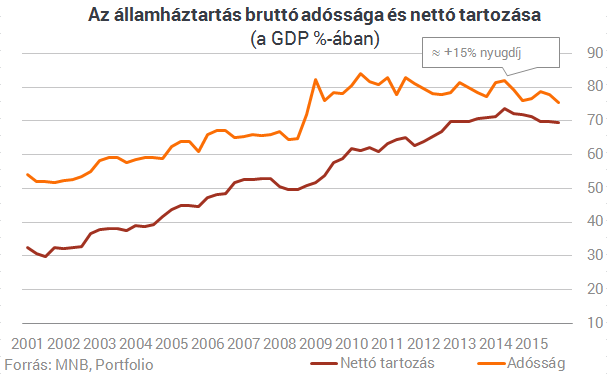

Jelentősen korlátozza a fiskális politika mozgásterét is. Az évről évre elvétett inflációs cél a kormány szándékával szemben a nyugdíjak eddig közel kilenc százalékos, évente hozzávetőlegesen 300 milliárd forintos nem tervezett növekedését hozta magával. Ez akár elfogadható is lenne, ha egyrészt tudatos döntés eredménye volna, másrészt ha a közép- és hosszú távú nyugdíjkassza ezt elbírná. Mivel nyilvánvalóan egyik feltétel sem áll fenn, ezért ez a helyzet feszültségeket teremt a költségvetés egyéb, nem kevésbé fontos feladatainak megoldásában. Nem azt állítom, hogy csupán emiatt nincs előrelépés például az egészségügyben, az oktatásban vagy a szociális szférában, de ez a nem szándékolt túlfutás biztosan nem segíti az ottani változásokat.

De a látszattal szemben az államadósság után fizetett nominális kamatok csökkenése sem növeli a mozgásteret. A nulla körüli infláció miatt ugyanis a GDP, a költségvetés bevételeinek a növekedése is elmarad a gyorsabb, 3 százalék körüli inflációs környezetben várttól. Ezért hiába csökken a kamatkiadás abszolút és relatív mértékben is, a várttól elmaradó nominális GDP és államháztartási bevételnövekedés miatt még némileg emelkedhet is a kamatfizetések nélküli, vagyis az elsődleges költségvetési többletre vonatkozó követelmény. Ez utóbbi azért fontos, mert az államadósság megfelelő ütemű csökkentésének szükséges feltétele az államháztartás egyenlegének elsődleges többlete. Ha például a nominális GDP hat százalékkal nő évente - három a reál növekedés és három százalék az infláció - akkor érzékelhetően kisebb kamatfizetés előtti többlet kell az adósság arányának mérsékléséhez, mintha nulla vagy egy százalékos infláció mellett csak három vagy négy százalékkal emelkedik a nominális GDP. Ezért a tervezettől, még inkább az inflációs céltól jócskán elmaradó aktuális infláció is erőforrásokat szívhat el a költségvetés eredeti, alapfeladataitól. Ha az árstabilitást nem véletlenül három százalékos éves áremelkedésben definiáló jegybank deflációt közelítő helyzetbe kerül, és a célt rendszeresen elvéti, akkor eleinte abszolút, majd fokozatosan relatív megszorításra kényszeríti a kormányt anélkül, hogy ezzel a legcsekélyebb mértékben is nyilvánosan szembenéznének.

Az inflációs cél folyamatos, következetes el nem érése nem egyedül és kizárólagosan a monetáris politika kudarca. Legalább négy tényezőt érdemes kiemelni.

- Először és mindenekelőtt a világgazdasági, azaz külső folyamatok belföldi hatását. Az energia- és nyersanyagárak 40-50 százalékos esését, az eurózónában tapasztalható tartós deflációt egy nyitott, kis gazdaság nyilván importálja. Akárcsak a világgazdaság többi szereplője. Már csak ezért is nagyon furcsa és érthetetlen, amikor az MNB néhány vezetője arról értekezik, hogy a monetáris politika visszaszerezte a nemzetközi folyamatokkal szembeni autonómiáját. Ugyancsak furcsa, amikor saját tevékenységének eredményének tudja be az infláció (túlzott) megfékezését.

- Másodszor, az úgynevezett rezsicsökkentés ötvenes éveket felidéző, a gazdaság szerkezetét, a versenyt és az erőforrások ésszerű allokációját akadályozó, az emberek józan értékrendjét mesterségesen, erőszakosan rongáló folyamatának rövid- és középtávú dezinflációs hatását sem lehet a monetáris politika szokásos keretei között semlegesíteni.

- Harmadszor, a gazdaságpolitika egészének hitelességi problémái, amelyek a beruházási és a fogyasztási kereslethiányt, a lehetségesnél messze lassúbb konszolidációját okozzák, ugyancsak kemény korlátot képeznek a monetáris politika fő feladatának teljesítése során.

- Negyedszer, nehézséget okoz ebben a szakaszban is az alapfeladat teljesítésében - de az előző szakaszhoz képest fordított előjellel - a teljes és a maginfláció eltérése. Most az utóbbi értéke a magasabb, de ez is jelentősen kisebb a célértéknél. Emiatt részben csapdába is került a kamatpolitika. A némileg magasabb maginfláció valamelyest korlátozza a jegybankot a nominális kamatok további, bátrabb mérséklésében. Ezért a monetáris lazítás eddigi szintje elégtelen a külső deflációs sokk és a pangó belföldi kereslet ellentételezésére. Így a jelenlegi reálkamatok szintje az inflációval szűrve egyáltalán nem nevezhető historikusan alacsonynak. Emiatt a monetáris politika korlátozottan, illetve alig képes hozzájárulni a regionális összehasonlításban is gyenge-közepes növekedés élénkítéséhez.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Alakul a forinterősödés: 406 alatt az árfolyam

Szokatlanul alacsony kilengéseket látunk a devizapiacon.

Hatalmas hullámokat vet Trump béketerve, magas rangú orosz tábornokkal végzett Ukrajna – Háborús híreink pénteken

Folyamatosan frissülő hírfolyamunk.

Magyarországról üzent Donald Trump Jr.: sok jó üzletet akarunk kötni a barátságos szövetségeseinkkel

Szerinte Magyarország az egyik fény az egész világon.

Szép csendben átadta a vámháborús olajágat Kína Donald Trumpnak

Lehet, hogy erről beszélt az amerikai elnök a napokban.

Elismerte Zelenszkij: az ukrán hadsereg nem tudja visszahódítani a Krímet

Nincs elég fegyverük.

Elmondta Donald Trump, mikor jönnek az első kereskedelmi megállapodások

Egész konkrét időtávot fogalmazott meg.

Unicredit ingyenes számlacsomag

Mint mindenki másnak, nekünk is megszüntették a Raiffeisen Gold2 számlacsomagunkat, helyette választhattuk volna az új Prémium számlákat, aminek a legnagyobb hátulütője az, hogy havi egymilli

Lassan, de zöldül a globális villamosenergia-termelés

Kedvező folyamatok látszanak a villamos energia terén is, hiszen a tavalyi termelésnövekedés nyolcvan százalékát már a megújuló energiaforrások és a nukleáris energ

Háromszor annyiból enni tízmilliókba kerül!

Amikor online feljön a kérdés, hogy mennyit költenek az emberek ételre, legtöbbször már nem is válaszolok. Ennek fő oka, hogy a mi családunk költései annyival le vannak maradva a tipikustól (

Zöld hidrogén és ipari kereslet: segíti-e a tagállamok kibocsátáscsökkentését az EU hidrogénstratégiája?

A zöld hidrogén uniós bevezetését a tagállami eltérések, a növekvő költségek és a szabályozási bizonytalanságok lassítják.

Elszigetelt bunkerek versengése - Mind autarkisták leszünk

Greg Jensen a Wall Street Journal hasábjain megjelent \"Mind merkantilisták vagyunk\" írása Milton Friedman 1965-ös \"Mind Keynesiánusok vagyunk\" kijelentését próbálta átformálni a modern kor

Az AI hatása a gazdasági fejlettség egyenlőtlenségeire: előnyt növel vagy lemaradást csökkent?

A kutatások és történelem alapján mely országok lehetnek az AI nyertesei és ez mitől függ? Az egyes országokban eltérő mértékben érvényesülhet az AI potenciális növekedési hatása, amit

Sokszínűség és befogadás: ESG fókuszban a vállalati kultúra

A fenntarthatósági szempontok (ESG - Environmental, Social, Governance) ma már nem csupán a környezetvédelemről és a szabályozási megfelelésről szólnak. A \"Social\" (társadalmi) pillér ugya

Jobban drágult a hütte, mint a kisbolt

A síelés mindig is a jómódúak sportja volt, de ha az európai síparadicsomok áremelkedése folytatódik, akkor lassan igazi luxuscikk lesz belőle. A végéhez közeledő idei...

The post Jobban dr

- Utódlás: Csányi Péter az OTP új vezérigazgatója

- Karnyújtásnyira volt az ukrajnai háború lezárása – Tényleg egyetlen dolog miatt borul most minden?

- Mától kaphatók az új lakossági állampapírok – melyikbe érdemes most befektetni?

- Brüsszel bekeményít: az EU komolyan nekimegy a belső fenyegetéseknek

- Elhunyt Ferenc pápa - Egy korszak ért véget a katolikus egyházban

Évtizedek óta nem látott változás az OTP-nél – Mi jöhet most?

Csányi Péter veszi át édesapjától a vezérigazgatói pozíciót.

Megállíthatatlan a földek drágulása, de nem mindenki profitálhat belőle

Drámai áremelkedés tapasztalható: 2010 óta közel négyszeresére emelkedtek a termőföldárak Magyarországon.

Miért járt kétszer Magyarországon Ferenc pápa? És mi lesz az egyházfő öröksége?

A Checklistben Hortobágyi T. Cirill főapátot, a Pannonhalmi Főapátság vezetőjét kérdeztük.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Tőzsdézz a világ legnagyobb piacain: Kezdő útmutató

Bemutatjuk, merre érdemes elindulni, ha vonzanak a nemzetközi piacok, de még nem tudod, hogyan vágj bele a tőzsdézésbe.

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.