Cél és valóság: Az MNB monetáris politika kudarcai

A hazai monetáris politika elemzése előtt célszerű dióhéjban áttekinteni a monetáris politika céljait, és azt, hogy a jegybankok egymaguk képesek lehetnek-e hatékonyan elérni az általuk kitűzött célokat. Ezek élesen elválnak egymástól az Atlanti-óceán két partján. A kontinentális Európában az árstabilitás megvalósításának szinte kizárólagos feladatához képest messze alárendelődik a gazdaságpolitika egészének támogatása. Az angolszász világban az inflációért vállalt elsődleges felelőssége mellett szinte egyenrangú a jegybankok feladata a maximális foglalkoztatás (növekedés) biztosításában, a lehető legalacsonyabb kamatszint mellett.

Az utóbbi években szinte valamennyi jegybank középtávú inflációs célt határozott meg, s ezt igyekezett főként az alapkamatláb mozgatásával elérni. Ebben az igyekezetükben a jegybankok - különösen látványosan a válságot követően - kudarcok sorozatát élik át. Ezért vetődik fel az inflációs célkövetés helyett akár a nominális GDP vagy a munkanélküliség targetálása. De főként ezért kezdtek az úgynevezett nem konvencionális monetáris politikai eszközök alkalmazásához. Négy megjegyzés ezekhez:

- Nemcsak az inflációs cél elérése fontos. A világos célmegfogalmazás alapján a gazdaság szereplői és elemzői anticipálhatják a várható jegybanki döntéseket. Ez nagyon fontos kapaszkodó a gazdasági szereplők előrelátásához, a tervezéséhez, a várakozások orientálásához.

- Egyre inkább konszenzus alakul ki az árstabilitás, az optimális infláció értelmezésében, amit évi 2-3%-ban definiálnak. Tehát a zérus infláció, pláne az árszint csökkenés, a defláció messze nem optimális. A defláció és a gyorsuló, magas vagy/és hiperinfláció egyaránt káros. Előbbi időben késlelteti a keresletet és növeli a korábban felvett hitelek terheit, utóbbi szélső esetben szétzúzza a gazdaság egészét.

- A válság előtt az inflációs célkövetés (inflation targeting) mindent elsöprő divat lett. Innentől már kettős a csábítás: mások is ezt csinálják, és lám komoly nemzetközi szakirodalma van. Magam régóta hangoztatom fenntartásomat az inflációs célkövetés hatékonyságát illetően. Nemcsak azért mert a tranzíció okán folyamatos intézményi instabilitás aláássa a közvetítő mechanizmusok (transzmisszió) kiszámíthatóságát, hanem azért is, mert egy nyitott, kis gazdaságban a külső tényezők, kitüntetetten az árfolyam szerepe meghatározó.

- A hazai szabályozás és annak értelmezése is kizárólagos feladatává teszi a jegybanknak az árstabilitás elérését. A szereplők úgy tesznek, mintha ez egyedül az MNB-n múlna. Bajaink jelentős része innen ered. Amint a gyógyszereknek is vannak nem kívánt mellékhatásai, így egy-egy gazdasági beavatkozásnak is van jó és rossz oldala. Ha a versenyképesség javulásánál jobban felértékelődik az árfolyam, az ugyan rövid távon csökkenti az inflációt, de rontja a fizetési mérleget és ezzel hosszú távon az inflációs várakozásokat is emeli. Ha a jegybank monomániásan egyetlen célra összpontosít, ahogy ezt eminens módon a 2000-es évek derekán tette, akkor adott estben maga is hozzájárul egy krízis elmélyüléséhez.

A monetáris politika akkor szolgálja jól az összetett célokat (árstabilitás, foglalkoztatás, fenntartható külső egyensúly stb.) ha szoros összhangban van a gazdaságpolitika többi elemével, mindenekelőtt a fiskális- és jövedelempolitikával.

Nagy baj van, ha a túlköltekező költségvetést monetáris szigorral, magas kamatokkal kell ellensúlyozni. Ez általában ritkán sikeres, de ha igen akkor a vállalkozások elől szívja el a lehetőségeket. Kormányokon, MNB-elnöki ciklusokon átívelő gyakorlat volt ez nálunk. Még károsabb, ha monetáris politika önmagával sem konzisztens. Ilyen az, amikor egyszerre nyomja tövig a gáz- és fékpedált. Pontosan ez történt az elmúlt évtized derekától kezdődően: egekbe tartó forint kamatok egyfelől, alacsony kamatozású devizahitelezés engedélyezése másfelől, rázúdítva a deviza árfolyamkockázatot a gyanútlan(?) adósokra.

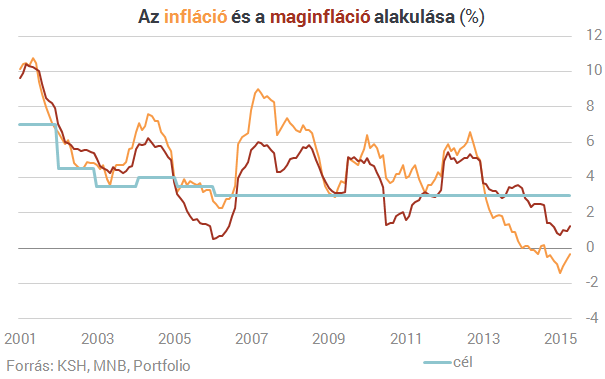

Az inflációs cél elérése még összehangolt költségvetési és monetáris politika mellett se egyszerű. Alapvetően befolyásolják a világpiaci árak (pl. energia, olaj stb.), vagy éppen az időjárás a mezőgazdasági termésingadozáson keresztül. Innen közelítve az elmúlt 15 évben az MNB vezetésének hol hátszéllel, hol erős szembeszéllel kellett kalkulálnia. Itt a 2007-8-ban kialakult válság mérföldkő. A vihar előjelei alapján megfelelő előkészületet tett-e a jegybank (például a deviza tartalék megfelelő mennyiségű és a nemzetközi adósság szerkezetét tükröző feltöltésével), a vihar tombolása idején mennyire igyekezett ellensúlyoznia szembeszelet, illetve a vihar csillapodásával, miként segítette a kibontakozást.

Paradox módon sokszor olyan nagyon is régi, nem-konvencionálisnak vagy unortodoxnak nevezett eszközöket és megközelítéseket vetett be, amelyek a megelőző években kimentek a divatból. A mennyiségi lazítás erős rokon vonásokat hordoz például a nyílt piaci műveletekkel. A vállalati kötvények vagy a jelzáloglevelek vásárlása, leszámítolása vagy fedezetként elfogadása ősi banki, jegybanki gyakorlat. A hitelezés ösztönzése direkt és indirekt módon, kedvezményes kamat- és lejárati feltételekkel ugyancsak nem ismeretlen eszköz. Az árstabilitás mellett a konjunktúra befolyásolásának és ezzel együtt a munkanélküliség leszorításának feladata legfeljebb a német ortodoxia felől tűnhet újszerű szerepfelfogásnak. De az összehasonlíthatatlanul megerősödött prudenciális felügyelet sem előzmények nélküli.

A változás lényege abban ragadható meg, hogy a jegybankok tevékenységét kiterjesztették az egész gazdaság működésére, felelősségük nem szorítkozik az inflációra, a pénz-, tőke- és bankpiacok fokozott stabilitására. Ebben a mélyen átalakuló világban lehet elhelyezni és értelmezni a magyar monetáris politikát az elmúlt másfél évtizedben.

- A monetáris politika céljai és lehetőségei.

- Az első szakasz: 2001-től a 2006-os fordulatig.

- A második szakasz: a 2006-os fordulattól a válság kitöréséig.

- Harmadik szakasz: a válságtól 2013- ig.

- Negyedik szakasz I.: az új ciklus inflációs rekordja.

- Negyedik szakasz II.: külső sérülékenység és monetáris politika.

- Negyedik szakasz III.: nyereség és árfolyam-politika.

Nem akárkit kaphat a nyakába Donald Trump, ha elindulna harmadjára is elnöknek

Ő lehet az ellenfele?

Kormányinfó: emelkednek a kormány hiánycéljai, maradnak az extraprofitadók

Közölte a jövő évi büdzsé főszámait Nagy Márton.

Elveszthetik menedékszerepüket az amerikai államkötvények az EU felügyeleti vezetője szerint

Több piaci szereplőnél is problémák merülhetnek fel emiatt.

Komoly döntést hozott az Alkotmánybíróság a napelemes szaldósok ügyében!

A labda újra a kormány térfelén pattog, amely fontos mérlegelési lehetőséget kapott.

Rossz a hangulat a tőzsdéken, de a magyar piac felülteljesítő

Kis mínuszokat mutatnak a vezető indexek.

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

Jövedelmező a vállalkozásod?

A mai tanácsadáson szintén szóba került, hogy sok vállalkozó elfelejti beárazni a saját tulajdonában lévő eszközök úgynevezett alternatíva költségét (kiadhatnám másnak is a saját üzl

Nemzetgarázdasági stratégia - Trump a problémát sem érti

Ellentmondásokkal van tele Trump programja, a döntéshozóknak nemcsak koherens elképzelés nincsenek, de valószínűleg a problémát sem értik. Az eredmény a politikai bizonytalanság fenntartása,

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Súlyos csapást mért Donald Trump a dollárra – Mi jöhet most?

Geopolitikai fegyver kerülhet az EU kezébe.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen