Végleg kinyírta az MNB a méregdrága életbiztosításokat

Mit akar a felügyelet?

2017. január 1-jén élesedett az MNB etikus életbiztosítási koncepció keretében összeállított unit-linked ajánlása, amely többek közt- megtiltja a megtakarítási célú életbiztosítások esetén a rejtett költségek felszámítását (ez elsősorban a mögöttes vagyonkezelési és a kezdeti költségeket érinti),

- egységesíti a termékek költségeinek elnevezését (vagyis megtiltja a költségek elbagatellizálását),

- elvárja, hogy hazai kötvény- és részvényalapok is elérhetőek legyenek a unit-linked biztosításokhoz tartozó eszközalap-kínálatban,

- megszabja a rendszeres díjakból beérkező minimum befektetendő díjrészt,

- a termékek teljes költségmutatójának (TKM) számítási módszertanát és határait is szabályozza.

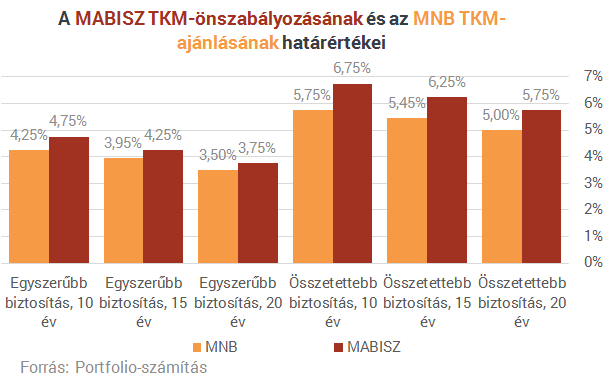

Az MNB TKM-szabályozás nyugdíjbiztosítási termékek esetén már korábban is létezett, valamint a MABISZ eddig is alkalmazott ajánlott TKM-limiteket, az MNB viszont ennél végül részben szigorúbb korlátok használata mellett döntött.

Mi a TKM? A Teljes Költségmutató (TKM) nem a saját megtakarítási célú életbiztosítási szerződésünk költségeit mutatja meg, hanem azt, hogy mekkora hozamot kell elérnie egy 35 éves, férfi, nem dohányzó ügyfélnek ahhoz, hogy szerződésének költségeit kitermelje. Alsó értéke azt mutatja, hogy mekkora költséget jelent az, ha az ügyfél a legolcsóbb (jellemzően magyar állampapír, pénzpiaci alap) portfólióba fektet, felső pedig azt, ha a legdrágább (menedzselt, nemzetközi részvények, ingatlanok, nyersanyag) portfólióba fektet. Az MNB weboldalán eszközalapokra lebontva is megtalálhatjuk a TKM-értékeket minden terméknél.

A rendszeres, megtakarítási célú életbiztosításokra az alábbi limitek léptek érvénybe (összehasonlításképpen szerepel az ábrán a MABISZ ajánlása is):

Mindez csak a 2017. január 1-jétől kötött szerződésekre lesz érvényes.

Részletesen a szabályozásról itt írtunk:

Olcsóbb lett, de mennyivel?

A unit-linked ajánlás egyik fő célja az volt, hogy a megtakarítási biztosításokat (ezen belül is a befektetési egységekhez kötött, vagyis unit-linked biztosításokat) átláthatóbbá, barátságosabbá, olcsóbbá tegyék, valamint a kifejezetten drága biztosítások eltűnését akarták előidézni.Minden jel arra mutat, hogy ez a célkitűzés megvalósult, mind az egyszeri díjas, mind a rendszeres díjas unit-linked biztosítások esetén, a termékek teljes költségterhelése jelentősen csökkent.

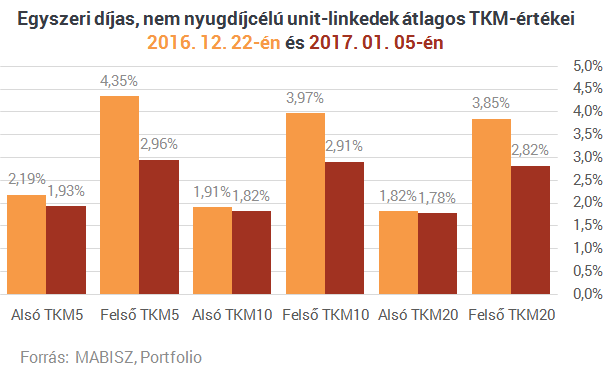

Az egyszeri díjas termékek számításaink szerint már ötéves időtávon is sokkal olcsóbbak lettek:- az ötéves TKM alsó értéke 0,26 százalékpontot csökkent, míg a felső TKM értéke 1,39 százalékponttal került lejjebb.

- Tízéves időtávon olcsó eszközalapok esetén már csak 0,09 százalékpontos változás látható, míg drágább eszközalapok esetén 1,06 százalékpont a változás.

- Húszéves időtávon az alsó TKM értéke szinte már semmit, mindössze 0,04 százalékpontot változott, felső értéke pedig 1,03 százalékpontot.

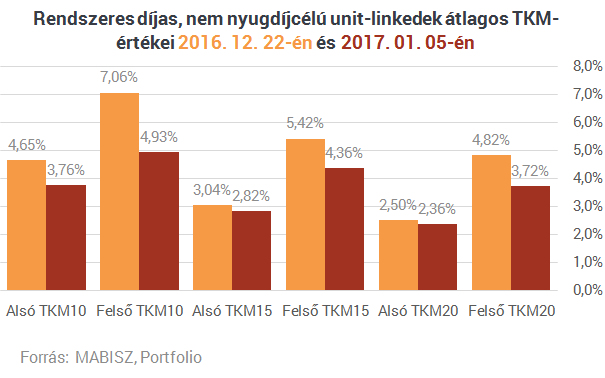

- a tízéves TKM olcsó eszközalapok esetén már egészen 0,89 százalékponttal lett olcsóbb, míg drágább eszközalapok esetén 2,13 százalékpont a változás,

- tizenöt éves időtávon a változás alsó TKM-értékekben mérsékeltebb, 0,22 százalékpont, felső TKM-értékekben 1,07 százalékpont,

- húszéves időtávon pedig az olcsóbb eszközalapok választása esetén a TKM értéke 0,14 százalékot csökken, drágább eszközalapok esetén pedig 1,10 százalékpontot csökkent.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Kiderült, mit gondolnak az ameriaiak Donald Trump ötleteiről

Az elnök külpolitikai lépéseire és elképzeléseire kérdeztek rá.

Energiaköltségek: ezekkel a kis lépésekkel is nagyon jót tehetünk a cégünkkel

Keresztes Attila, az Astrasun Solar elnök-vezérigazgatója foglalta össze meglátásait.

Nem jött be az új szabály: őrülten lapátolták a pénzt az amerikai számlákról a csalók

Közel 3 milliárd dollárnyi kárt okoztak a bűnözők.

Brüsszeli sebészi pontosságú, gazdasági merényletre készül Trump ellen

Az Európai Bizottság patikamérlegen kimért műveletbe kezdett.

Újabb csapás a befektetőknek: összeomlottak a kockázatos ETF-ek

Nem ülnénk most ilyen alapokban.

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Ügyvédek

A legjobb ügyvédek egy helyen