Végleg kinyírta az MNB a méregdrága életbiztosításokat

Mit léptek a szolgáltatók?

Az elmúlt évben gőzerővel dolgozott minden biztosító az új termékek fejlesztésén. Egy-két termék ezek közül már tavaly megjelent (például a CIG Pannonia Esszenciája az év közben, vagy a MetLife Mahhattan és a Generali MyLife az év végén), a szabályozás miatt azonban még olyan termékekhez is hozzá kellett nyúlni, amelyek korábban is megfeleltek a TKM-limiteknek (például az Allianz Életprogram, NN Motiva, vagy a CIG Pannónia Klikk). Voltak olyan szolgáltatók is, amelyek a teljes termékportfóliójukat végül lecserélték, így olyan klasszikusok tűntek el a piacról, mint a Generali Aranyszárny, a MetLife Maximo, vagy az Aegon Viva.Az új szabályozás miatt számításaink szerint átlagosan jelentősen olcsóbbak lettek a megtakarítási célú életbiztosítások, viszont előfordulhat az is, hogy egyes (többnyire eddig a piaci átlagnál jelentősen olcsóbban működő) szolgáltatók a tavalyihoz képest megemelt TKM-mutatóval dolgozó terméket dobtak piacra. Bár a TKM friss értékeit a mutató számítási módszertanának változása is befolyásolja, többnyire ez mégis (legalább olcsó eszközalapok esetén) drágulást jelent.

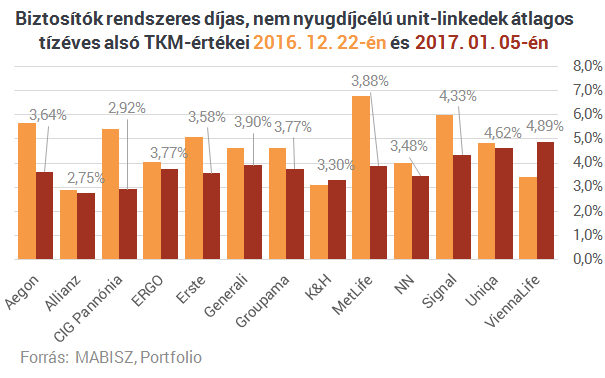

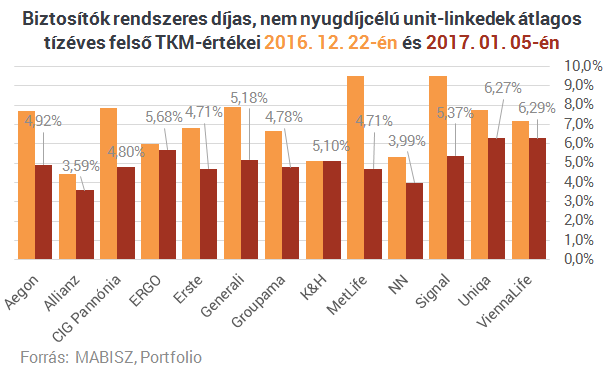

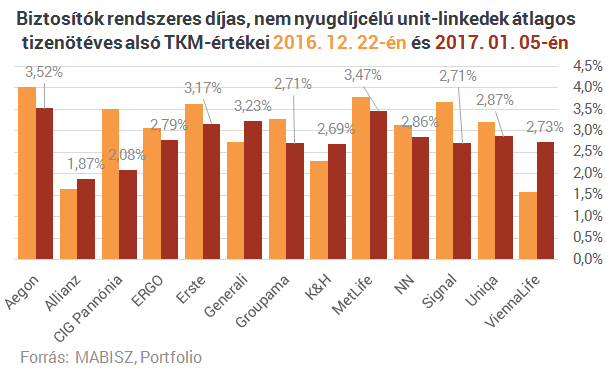

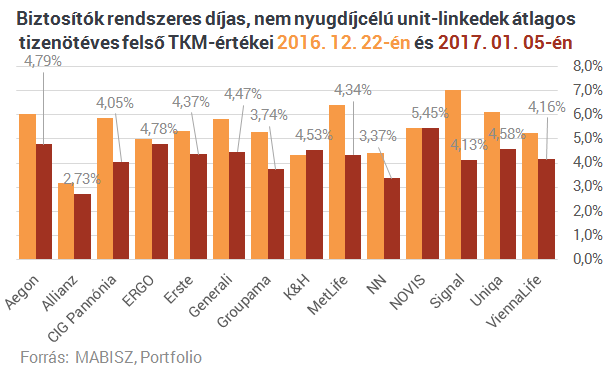

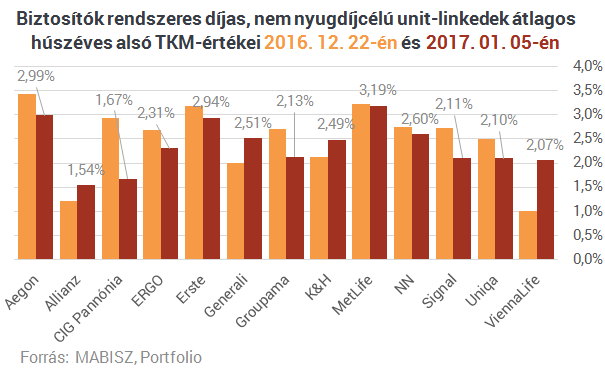

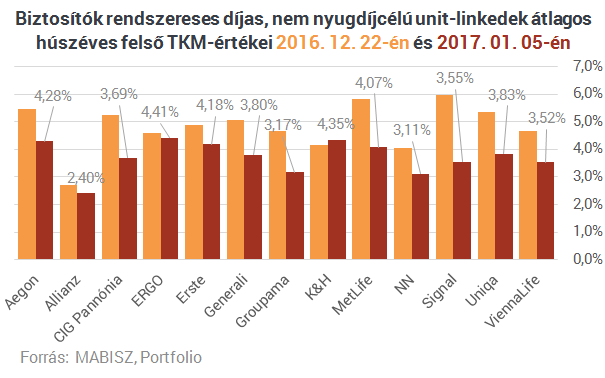

Rendszeres díjasok

Az alábbiakban a biztosítók termékeihez tartozó TKM-értékek súlyozatlan átlagát fogjuk összevetni, a biztosítók egymás közti rangsorolásának nincs értelme, inkább a belső változásokat mutatják az adatok (az ügyfélvagyonnal / értékesítési számokkal nem tudunk súlyozni egyrészt, mert ezek a termékek többnyire öt napja kerültek piacra, másrészt pedig mert ezek az adatok nem állnak rendelkezésünkre).A rendszeres díjas termékek esetén jelentősen csökkent a TKM-mutatók értéke. Tízéves megtakarítási idő esetén a korábbi 3,85 százalékos, egyszerűbb eszközalapok igénybevételekor felszámított átlagos költség több mint 1 százalékpontot csökkent, egészen 2,82 százalékra, itt is messze túlteljesítik a biztosítók a felügyelet 4,25 százalékos elvárását.

A legnagyobb költségcsökkenést a CIG Pannóniánál figyelhetjük meg, míg két cég, a K&H és a ViennaLife emelte a TKM-értékeinek súlyozatlan átlagát. Utóbbinál az emelkedés egészen 1,42 százalékos.

Több olyan biztosító is van, amelynek rendszeres termékei húszéves időtávon már nem lettek jelentősen olcsóbbak, ez azért remek hír, mert a biztosítókat is motiválja arra, hogy a korábbi profittartalom elérése érdekében többet tegyenek a szerződésmegmaradás érdekében.

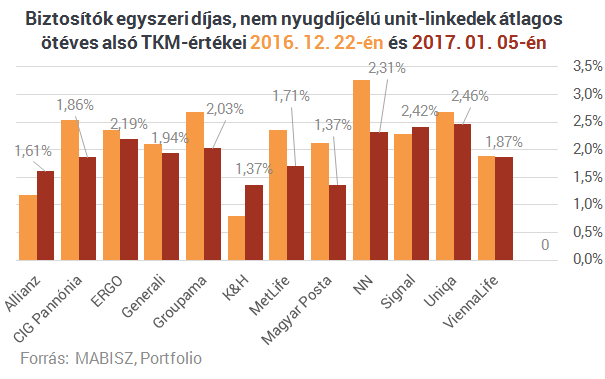

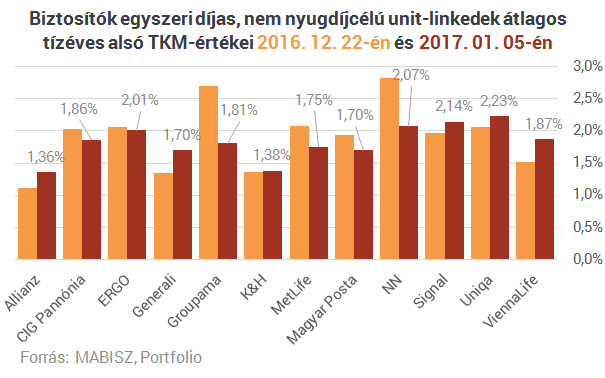

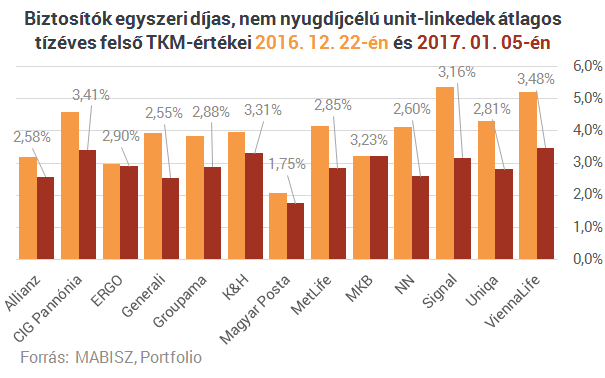

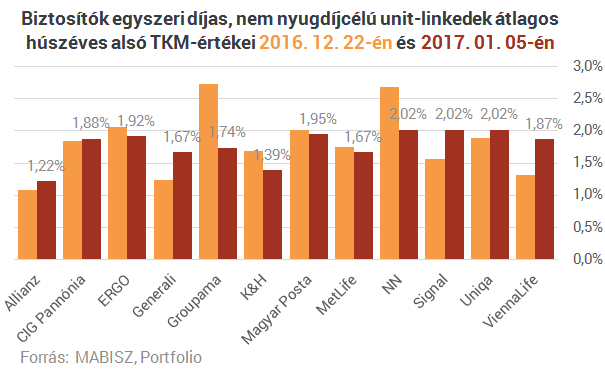

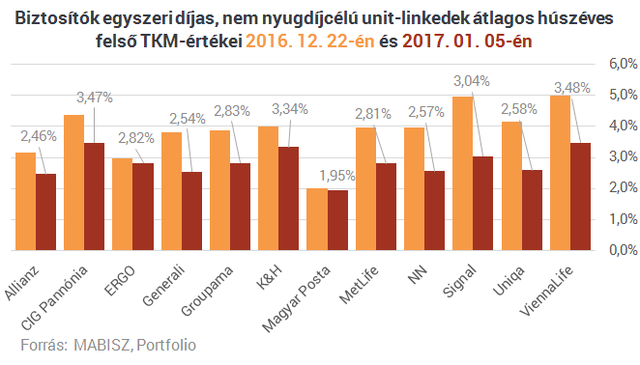

Egyszeri díjasok

0,1-0,9 százalékpontos költségcsökkenéssel lehet találkozni az egyszeri díjas életbiztosításoknál már ötéves időtávon is, a legolcsóbb eszközalapokat szemlézve, így átlagosan 1,82 százalékra esett vissza ötéves időtávon az egyszeri díjas unit-linkedek TKM-értéke. Ez bőven a felügyelet által elvárt, 3,5 százalékos maximum alatti érték.Nem mindenki csökkentett azonban: átlagos TKM-növekedést lehet látni például az Allianz, a Signal és a K&H esetén is, ha az egyszeri díjas biztosítások, olcsó eszközalapjaihoz tartozó TKM-értékeket vizsgáljuk meg. Érdemes továbbá megjegyezni, hogy az Aegon és az Erste kivezette az egyszeri díjas unit-linked termékeit.

Mit jelent mindez?

Az egyedi szerződések vizsgálata nélkül, a TKM-adatokból következtetésképpen elmondható többek közt, hogy:- a unit-linked biztosítások jelentősen olcsóbbak lettek, több olyan biztosító is van, amely az MNB elvárását jelentősen is túlteljesítette

- különösen rövidebb (tízéves) élettartamú, rendszeres díjas szerződések esetén érzékelhető leginkább a költségcsökkentés hatása,

- a megmaradás remélhető javulása miatt hosszútávon a profithatás vélhetően nem sérül jelentősen,

- a drágább eszközalapok összköltsége jelentősen csökkent, amely vélhetően elsősorban vagyonkezelési oldalról hozhat bevételcsökkenést.

A témáról részletesen is szó lesz a Portfolio március 2-ai Biztosítás 2017 konferenciáján. Írja be a naptárába!

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

A szemünk láttára verik szét a világ egyik legnagyobb egészségbiztosítóját

Zuhanórepülésben az árfolyam.

Megvádolta Zelenszkij a világ egyik legerősebb országát: titokban az orosz hadsereget segítik

Fegyvert, lőport, eszközöket szállítanak.

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni

HitelesAndrás - Keress, kövess, költözz! Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni A devizahitelek generációs traumája A devizahitelek miatt egy egé

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

Jövedelmező a vállalkozásod?

A mai tanácsadáson szintén szóba került, hogy sok vállalkozó elfelejti beárazni a saját tulajdonában lévő eszközök úgynevezett alternatíva költségét (kiadhatnám másnak is a saját üzl

Idén is motivált női vállalkozókat keres a Visa She’s Next program (x)

Anyagi támogatás és egyéves mentorálás várja a program nyerteseit

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Példátlan esélyt kapott Putyin Donald Trumptól - Hamarosan végleg eldőlhet Ukrajna sorsa?

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.