Az FX-swap ügyletek A devizapiacok egyik legnagyobb forgalmú terméke az FX swap ügylet , amelynek keretében a felek két deviza cseréjéről, illetve határidőre történő visszacseréléséről kötnek megállapodást. Az ügylet értelmezhető az egyik devizában történő hitelfelvételként, valamint a másik devizában történő egyidejű betételhelyezésként, ahol az egyik devizában keletkezett követelés szolgál fedezetként a másik devizában fennálló kötelezettségre. Az FX-swap ügylet keretében ugyanis a felek megállapodnak, hogy a birtokukban lévő devizát (T0 időpontban) az azonnali árfolyamon elcserélik a másik devizára, majd egy későbbi (T 1) időpontban - a jelenben meghatározott, a kamatkülönbözetet is kifejező határidős árfolyamon - visszacserélik. Az FX-swap tehát egy azonnali deviza-adásvételi ügyletből (induló láb) és egy határidős ügyletből (lejárati láb) áll. Jegybanki swapline megállapodások alatt elemzésünkben a jegybankok közötti FX-swap ügyletek megkötésére vonatkozó jegybanki szerződésekre hivatkozunk. Ezek a szerződések jellemzően kölcsönös kötelezettségvállalást jelentenek FX-swap ügyletek kötésére. Bizonyos esetekben a kötelezettségvállalás feltételekhez kötött, a partner országok szolvenciájának vizsgálata, a makrogazdasági helyzetéről alkotott döntés befolyásolja a lehívás lehetőségét, illetve pénzügyi részleteit.

- a tranzakciós és számlázási költségek csökkenthetőek, illetve az elszámolás gyorsítható a közvetítő deviza kiiktatása miatt. (A Standard Chartered vizsgálata alapján 2-3 %-os árkedvezmény érhető el, ha a számlázási deviza a renminbi. A PBoC szerint importőrök 2-3%-ot takaríthatnak meg. A Deutsche Bank az exportáló vállalatok esetében átlagosan 4,8 százalékos megtakarítást számszerűsített.)

- versenyelőnyt jelenthet a partnerek devizájában történő elszámolás

- a kereskedelemhez használt esetleges harmadik devizák likviditási turbulenciától függetleníthetik magukat a kereskedelmi partnerek (a kínai kereskedelem jelentős része például a válságot megelőzően amerikai dollárban került elszámolásra, így a dollárpiaci likviditási gondok különösen kedvezőtlenül érintették a kínai kereskedelmet)

- mérséklődhet a partnerek devizaárfolyam kockázata, ami az árazás pontosságát, vállalati tervezést is segítheti

- erősíti a piaci szereplők bizalmát a deviza iránt, ami kedvezően hathat a piaci likviditásra

- a külkereskedelemhez hasonlóan a külföldi közvetlen tőkebefektetések, portfolióbefektetések stb. elszámolási költségeire és kockázataira is kedvezően hathat a swap megállapodás

- külgazdasági kapcsolatok erősíthetők, illetve diverzifikáltabbá válik a külgazdasági kapcsolatrendszer

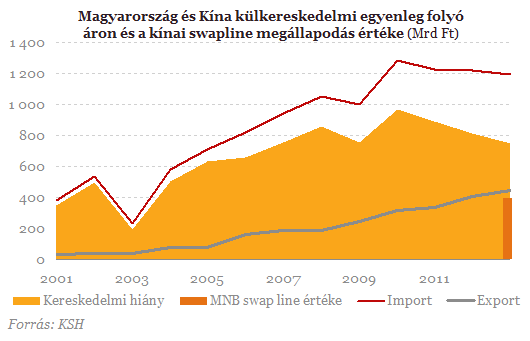

Az MNB kínai swapline megállapodása akár 375 milliárd forintos devizalikviditás biztosítását is lehetővé teszi, ami a külkereskedelmi elszámolásokhoz szükséges piaci likviditás biztosításához is támogatást nyújthat a jövőben. Magyarország Kínával szembeni külkereskedelmi hiánya a stagnáló importnak és növekvő exportnak köszönhetően fokozatosan csökkent a pénzügyi válság óta, 2013-ban a folyó áras hiány megközelítőleg 750 milliárd forint volt. Figyelembe véve, hogy a külkereskedelmi elszámolásokban a renminbi elszámolások aránya fokozatosan fog emelkedni, illetve a hazai vállalatok és pénzügyi szolgáltatók az európai offhsore renminbi piachoz is hozzáférnek, az MNB swapline kerete elégséges tartalékot nyújt a renminbi elszámolások biztonságos lebonyolításának támogatásához.