Február 18-án lesz a Portfolio investment Day 2025 befektetési konferenciánk, ahol profi szakemberek osztják meg befektetési ötleteiket, legyen szó a részvény-, állampapír-, nyersanyag-, kripto-, ingatlan- vagy műtárgypiacról. Most érdemes jelentkezni!

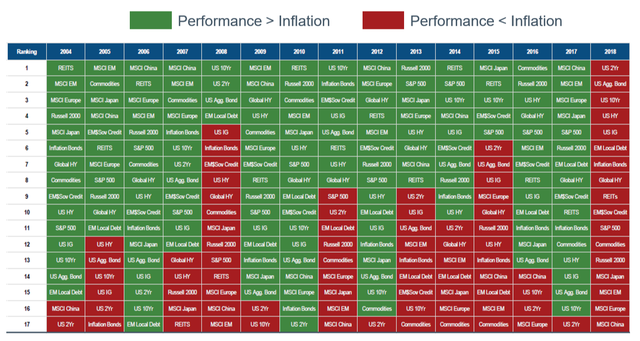

2018 sok szempontból komplikált év volt, sok befektető negatív hozamot ért el befektetésein, ami nem véletlen, hiszen tavaly hosszú idő után először a fontosabb eszközosztályok éves hozama infláció alatti volt, mondta el bevezetőjében Adam Lessing, a Fidelity régiós igazgatója. A nagy kérdés most, az, hogy az az emelkedés a tőzsdéken, amit idén láthatunk, vajon a 2009 óta tartó emelkedő trend folytatódását jelenti, vagy a tavaly év végén elkezdődött esést követő korrekció (dead cat bounce). Az mindenesetre látványos a szakember szerint, hogy mennyire gyorsan kapcsoltak át a piacok teljesen kockázatkerülőből kockázatvállaló üzemmódba, ami részben annak tudható be, hogy az amerikai jegybank vezetőinek nyilatkozatai alapján a Fed a kamatemelésekkel óvatosabb lehet a következő hónapokban.

Forrás: Fidelity

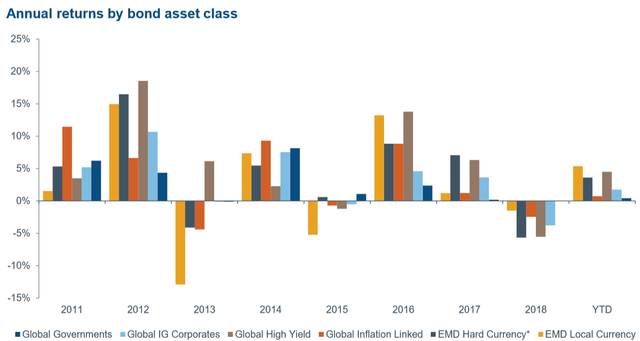

Curtis Evans, a Fidelity kötvénypiaci specialistája előadásában arról beszélt, hogy tavaly a fontosabb kötvénykategóriákban mindenhol negatív hozamok voltak láthatók, ebből a szempontból fordulat történt idén, hiszen nem csak az állampapíroknál, de a vállalati kötvényeknél is mérsékelt, de pozitív hozamok jellemzők.

Forrás: Fidelity

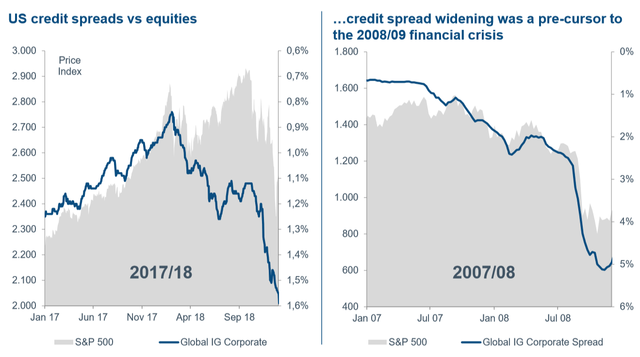

Több tényező is van azonban, amely óvatosságra intheti a befektetőket, ilyen például a hitelspreadek tágulása, ugyanis ez a jelenség a 2008-as globális gazdasági válság idején is figyelmeztető jel volt, és bár a Fidelity nem számít arra, hogy az egy évtizeddel ezelőtti válsághoz hasonlóra kerülne sor a következő időszakban, a táguló spreadek miatt most is érdemes óvatosnak lenni.

Forrás: Fidelity

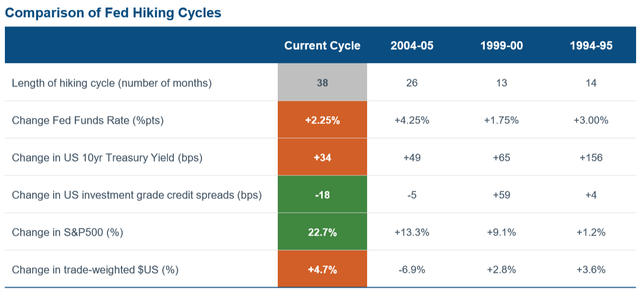

Több fontos esemény mozgatja jelenleg a tőkepiacokat (Fed kamatemelés, Brexit, a globális eladósodottság emelkedése, romló olasz költségvetési helyzet, lassuló kínai gazdaság stb.), ezek közül kiemelt szerepe van az amerikai jegybank kamatemelésének, amely sok szempontból (pl. kamatemelés mértéke, kamatemelési ciklus hossza stb.) hasonlít a korábbi kamatemelési ciklusokra, de az egy fontos különbség, hogy a korábbiaknál jóval nagyobb részvénypiaci emelkedés mellett történt.

Forrás: Fidelity

Evans elmondta, hogy - befektetési szempontból egyre érdekesebb az európai és az ázsiai vállalati kötvénypiac, azon belül is a magas hozamú (high yield) kötvények piaca

- egyre több value van a feltörekvő piaci állampapírokban és vállalati kötvényekben

- a Fidelity fair érték becslése alapján több feltörekvő ország devizája is olcsónak mondható (pl. török líra, mexikói peso, orosz rubel vagy akár a magyar forint)

- különösen izgalmasak a kínai kötvények, hiszen a következő években egyre több befektető szerez majd direkt vagy indirekt kínai kötvénykitettséget.

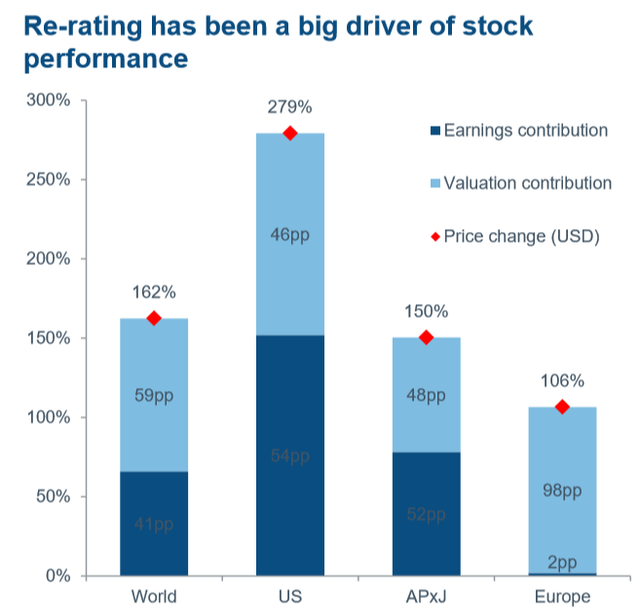

Ned Salter, a Fidelity részvényelemzési igazgatója az elmúlt évek részvénypiaci ralijával kapcsolatban kiemelte, hogy a jegybanki stimulusok jelentős tőzsdei eszközáremelkedést váltottak ki, a részvényárfolyamok emelkedésében fontos szerepet játszott az átárazódás, vagyis nem csak a profitbővülés, hanem az árazási szorzók emelkedése volt jellemző az elmúlt években, különösen az európai részvénypiacon.

Forrás: Fidelity

A részvénypiaci rali olyan mértékű volt, hogy gyakorlatilag nem volt alternatívája a részvénybefektetéseknek, a kérdés az, hogy az emelkedő kamatok mellett vajon elvesztik-e ebből a szempontból vezető szerepüket a részvények. Salter szerint nem, hiszen a globális részvénypiaci osztalékhozam még mindig magasabb, mint amekkora hozamot a kötvények nyújtanak.

Forrás: Fidelity

Salter szerint több dologra is érdemes felkészülnie a befektetőknek 2019-re: - a globális hangulatromlás/hangulatjavulás a korábbinál sokkal gyorsabban megy végbe a tőkepiacokon

- a volatilitás lényegesen magasabb lesz, mint amihez a korábbi években hozzászokhattunk

- az elmúlt hetek tapasztalatai alapján az egyes eszközosztályok közötti korreláció továbbra is magas, vagyis nagyobb tőkepiaci eladási hullámok után a már korábban is olcsó eszközök még vonzóbbá válnak, jó beszállási pontokat nyújtva

- még fontosabb lesz a cherry picking, vagyis kimazsolázni az egyes szektorokon belül a jó befektetéseket. Példaként Salter a FAANG-részvényeket (Facebook, Apple, Amazon, Netflix, Google/Alphabet) említette, ezek voltak az elmúlt évek ralijában a nagy részvénypiaci vezetők, de míg ezek közül az Amazon az üzleti modellje alapján magas árazási szorzói ellenére is vonzó befektetés, a Netflix nem az.

- új iparági vezetők jönnek: az elmúlt években a globális vállalati profitbővülés nagy részét 3 szektor (energia, nyersanyag, IT) adta, a következő években új szektorok lépnek a helyükbe

3 izgalmas téma:

- a világ jegybankjai elkezdenek szigorítani, ezért a következő években a jó minőségű vállalatok (value) részvényeibe érdemes fektetni

- a brit nagyvállalatok részvényei izgalmasak, hiszen ezen cégek tevékenységének nagy része nem Nagy-Britanniához kötődik, a brit részvénypiaci esésben azonban ezeknek az árfolyama is nyomás alá került, és mostanra olcsóbbak, mint európai szektortársaik, például a Lloyds a KBC-vel, az Aviva az Allianz-cal szemben

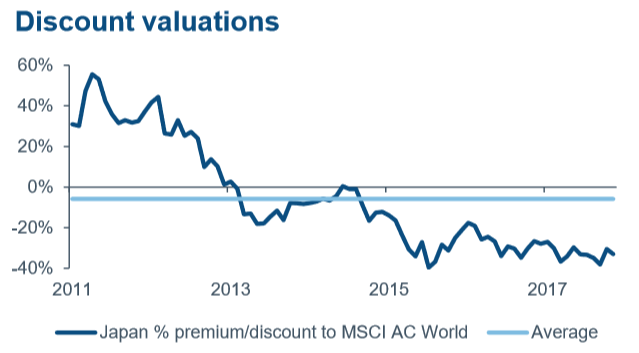

- a japán részvények diszkont árazáson forognak a globális részvénypiaci árazáshoz képest, miközben a japán vállalatok profitbővülési kilátásai kifejezetten jók.

Forrás: Fidelity

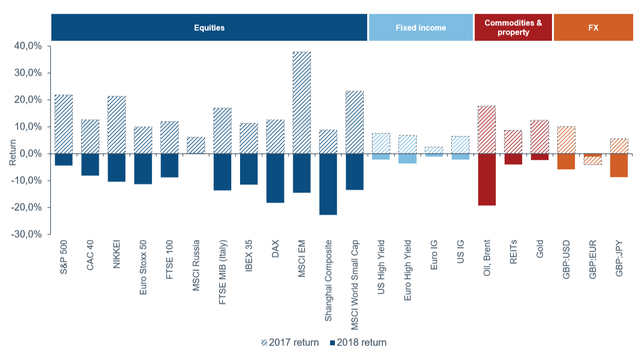

James Bateman, Multi Asset befektetési igazgató is múltidézéssel kezdte, arról beszélt, hogy a különböző eszközosztályok tavalyi teljesítménye gyakorlatilag tükörképe volt a 2017-esnek.

Forrás: Fidelity

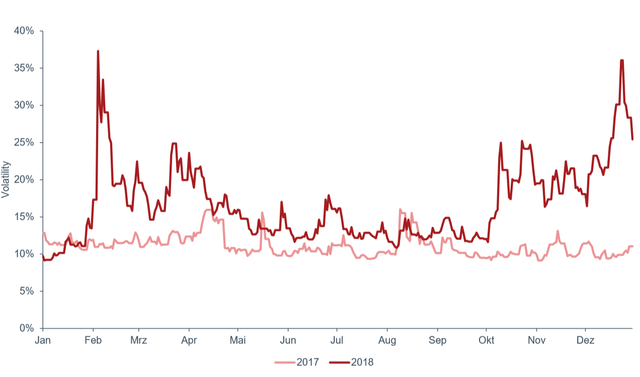

Rendkívüli mértékben megnőtt a volatilitás, ami alapvetően kedvezett az aktív portfóliókezelésnek. Bateman szerint a mostani piaci környezetben a korábbinál jóval gyorsabban kell reagálni, aktívabban kell kezelni a portfóliókat, hiszen gyorsabban változik a piaci irány is, de a szakértő szerint a legrosszabbat még nem láttuk, lesz még magasabb is a volatilitás, mint az elmúlt hónapokban.

Forrás: Fidelity

Bateman előadásának fő üzenete az volt, hogy bár az elmúlt évek magas gazdasági növekedésének vége, recessziótól egyelőre nem kell tartani, és bár összességében volatilisebb időszakra kell felkészülni, ez nem jelenti azt, hogy a befektetőknek a partvonalra kellene vonulniuk. Fontos témák a szakember szerint: - Olajár alakulása: a Fidelity az olajár stabilizálódására számít, ez pedig azt is jelenti, hogy nem emelkedik meredeken az infláció, emiatt pedig a világ jegybankjainak nem kell agresszíven kamatot emelniük.

- Eurozóna növekedése: mérsékelt gazdasági növekedés várható, a kínai lassulás és a Brexit miatt az export visszaesett, ennek az alakulására érdemes figyelni.

- Olaszország: komoly költségvetési problémákkal jellemezhető országnak, Bateman szerint jelenleg nem érdemes olasz részvényekbe fektetni, további gazdasági visszaesés várható az országban. Egyébként az európai részvénypiaccal kapcsolatban általánosságban az a véleménye a Fidelitynek, hogy még érdemes várni a megfelelő belépési pontra.

- Amerikai gazdaság állapota: a lakossági fogyasztás erős, a vállalati mérlegek is erősek, az amerikai vállalatok egyelőre nem érzik az emelkedő kamatok negatív hatásait.

- Fed: az amerikai jegybank óvatossá vált a kamatemelésekkel kapcsolatban, a jegybankárok figyelik a makrogazdasági folyamatok alakulását, több jel is arra utal, hogy a Fed lassít a kamatemelésekkel.

Bateman szerint az előttünk álló időszakban egyre inkább érdemes lesz majd nem tradicionális eszközökbe fektetni a tőkepiaci ciklus mostani, kései fázisában, amelyek nem korrelálnak más eszközökkel.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ