A bankokat sem kímélik.

Pénzintézeti szektor

A leendő adósokat és hitelezőket (befektetőket) összehozó alternatív hitelezők is egyre nagyobb szeletet hasítanak ki a hitelezési piacból:- 2014-ben már 5,5 milliárd dollárt hiteleztek Amerikában az ilyen, úgynevezett P2P (peer-to-peer), azaz a hitelezők és adósok összepárosításán alapuló hitelezési platformokon keresztül.

- A PwC szerint 2025-re 150 milliárd dollárosra nőhet az amerikai P2P hitelezési piac.

- A Morgan Stanley elemzői szerint pedig az amerikai fedezetlen fogyasztási hitelek piacán 8 százalékos, a kkv-hitelezésben 16 százalékos részesedéssel rendelkeznek majd 5 év múlva a P2P hitelezési platformok. A fedezetlen fogyasztói hitelezésen belüli súlyuk 2014-ben még csak 1,1 százalék volt, de gyorsan növekszik a részesedésük.

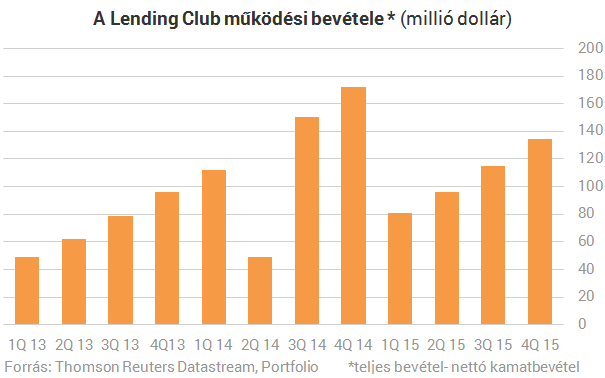

A terület legnagyobb szereplőjeként számon tartott Lending Club platformján keresztül 2007-es indulás óta eddig 16 milliárd dollárnyi hitelszerződést kötöttek, ebből egyedül a tavalyi negyedik negyedévben 2,58 milliárd dollárnyit.

A New York-i tőzsdén jegyzett Lending Club ugyan még növekedési fázisban van, de a bővülést nem aprózzák el: a cég működési bevétele (kamatbevételektől tisztítva, mivel a kamatot a befektetők kapják) a tavalyi utolsó negyedévben közel kétszeresére (+93%), 134,5 millió dollárra emelkedett az egy évvel korábbi azonos időszakhoz képest.

A 2011-es indulás óta 91 millió dollárnyi kockázati tőkét szereztek, és már havonta 500 millió fontnyi átutalást bonyolítanak.

Jelenleg több mint 50 országban elérhető a szolgáltatásuk, és a cég neve a magyarok fülében is ismerősen csenghet, ugyanis forintban is lehet náluk utalni.A P2P platformok mindeközben már a biztosítási szektort is elérték, méghozzá ezeken keresztül közösségi alapon szerveződő kockázatközösségeket lehet létrehozni, ha úgy tetszik, ezek a közösségek a kockázatukat osztják meg egymással. Egyelőre ugyan nem világos, hogy ezek a kezdetben minden bizonnyal rendkívül kicsi kockázatközösségek hogyan működhetnek eredményesen, ez egyelőre a jövő zenéje.

Az úgynevezett crowdfunding, vagyis bizonyos célok közösségi finanszírozása egyre inkább elterjedt üzleti lehetőség. Ennek egyik legismertebb művelője a Kickstarter, amelyet 2009-ben alapítottak az Egyesült Államokban azzal a céllal, hogy honlapján keresztül kreatív projektek számára biztosítson lehetőséget a tőkeszerzésre. Az új ötletek magvalósításához szükséges tőkéhez az ötletgazdák nem a hagyományos módon jutnak hozzá. A támogatás összegét ugyanis nem kell visszafizetni, csupán nem pénzbeli visszatérítésben részesülhetnek a támogatók. Ilyen nem anyagi jellegű visszatérítés lehet egy ebéd az ötletgazdával vagy egy az ötletből született termék egy példánya. A Kickstarter ugyanakkor nem az első ilyen próbálkozás volt, a 2000-ben alapított, amerikai ArtistShare volt az első kifejezetten közösségi tőkegyűjtő oldal.

Mára a Kickstarteren keresztül több mint 10 millió ember több mint 2,2 milliárd dollárnyi tőkét adományozott összesen közel 101 ezer projektre.

Hasonló izgalmas témákról is szó lesz a Portfolio Pénzügyi IT 2016 konferenciáján. Ne maradjon le, regisztráljon Ön is!