Válságkezelés: mi ellen küzdünk valójában?

Részben azért, mert a múlt és a közelmúlt - a Nagy Válságtól kezdve az 1997-es dél-kelet-ázsiai krízisen keresztül Japán "elveszett évtizedéig" bezárólag - éppen elegendő tapasztalattal, tanulsággal és felhalmozott tudással szolgált arra vonatkozóan, hogy a válság mélységének és hosszának csökkentése érdekében merre is kell fordulni. Keynestől egyebek mellett tudhatjuk azt, hogy az aktív fiskális politika zéró kamatlábak idején a munkahelyteremtés legfőbb eszköze, továbbá "a konjunktúra és nem pedig a recesszió a megfelelő idő a fiskális szigorra". Friedmantól megtanulhattuk, hogy pénzügyi pánik esetén a gazdaság elárasztása likviditással a jegybankok részéről kívánatos. Krugmantól már több mint egy évtizede tudjuk, hogy a likviditási csapda kialakulása nem csupán a közgazdasági tankönyvek múltat felidéző elméleti kuriózuma, hanem létrejöhet akár a modern korban is. A sort pedig még hosszasan lehetne folytatni.

A fordulat veleje, hogy megváltoztak a gazdasági kihívások. A gazdaságok felépülőben vannak, a növekedés újra megindult, a munkanélküliség csökkenő pályán van, és ez 2010-ben valóban így is volt. Nincs tehát szükség további gazdaságélénkítésre, a növekedés fiskális támogatására, sőt annak határozott visszafordítása a "helyes irány", ahogyan azt a találkozó résztvevői ki is nyilatkozták: " A fejlett országok olyan fiskális terv mellett kötelezték el magukat, amely a költségvetési deficiteket legalább megfelezi 2013 végére".

A valódi ellenség most már az államok eladósodása, mert a kormányzati adósságok fenntarthatatlan pályára kerültek, s ebből eredően a prosperitáshoz a befektetők és a pénzügyi piacok bizalmának helyreállításán keresztül vezet az út - hangzott a verdikt. Jean Claude Trichet, az EKB egykori elnöke ezzel kapcsolatosan így fogalmazott: "Szilárd meggyőződésem, hogy a jelenlegi körülmények között a bizalmat eredményező politika segíti, nem pedig hátráltatja a növekedést, mert ma a bizalom a kulcstényező... Az a nézet, hogy a szigorító intézkedések stagnálást idéznek elő, helytelen."

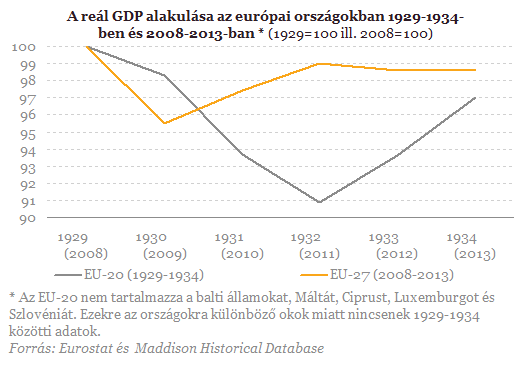

A közismerten szigorpárti Trichet próféciáját követő harmadik évben azonban "bizalomtündér" sehol, a tartós stagnálás és ezáltal az "elveszett évtized" rémképe pedig ma már nem egy lehetséges, hanem a legnagyobb realitással bíró forgatókönyv. Az igazán releváns kérdés azonban az, hogy a fiskális szigor irányába történő fordulat miért következett be akkor, amikor a 2009-es súlyos visszaesést követően a gyógyulás éppen csak megindult, a munkanélküliség magas volt, a monetáris politikát pedig a likviditási csapda fogsága kötötte - és köti ma is - gúzsba.

Az adósságtól való félelem az emberi természetben gyökeredzik. Mindenki tudja, hogy mit jelent az, ha a háztartásoknak adóssága van. Azt vissza kell fizetni, vagyis jövőbeni jövedelmeink egy részét nem lehet szabadon elkölteni, ehelyett adósságtörlesztésre kell fordítani. Nemfizetés esetén vagyontárgyainkkal felelünk a tartozásért, így kisebb örökséget hagyhatunk gyermekeinkre. Mindezek az aggodalmak természetesen kiterjeszthetők az állam adósságára is, például úgy, ahogyan a brit miniszterelnök David Cameron fogalmazott: "Az államadósság ugyanolyan, mint a folyószámlahitel: vissza kell fizetni." De akár tekinthetünk rá úgyis, mint a generációk közötti szolidaritás felrúgására: a mai adósságunk a jövő generációjának a terhe.

Mindezt szem előtt tartva nem meglepő, hogy az adósság elleni küzdelem irányába történő fordulatot a (gazdaság)politikusoknak könnyű kommunikálni, sőt a program számára társadalmi támogatottságot találni is egyszerű, nincs szükség szofisztikált közgazdasági érvelésre. Hiszen a nagyközönség olyan célkitűzés megfogalmazásával találkozik, amelynek igazságtartamáról ő maga is meg van győződve, személyes vagy akár ismerősei tapasztalatain keresztül. Az adósságtól való félelem sokunknak a génjeibe van programozva. Természetes emberi reakció, hogy ha "baj van", a háztartásnak beljebb kell gombolni a nadrágszíjat, miért ne lenne ez így az államok esetében is?

Annak felismerése, hogy valami még sincs rendben, a többség számára csak évekkel később derül ki, amit az elhúzódó recesszióval együtt járó szenvedés tesz láthatóvá. Valahogy nem akarnak rendbe jönni a dolgok. Ráadásul az sem világos - a közgazdaságtan jól ismert aforizmáját használva -, hogy hogyan lehet a pokolhoz vezető út az adósságlefaragás jó szándékával kikövezve. És tulajdonképpen itt érkeztünk el a problémák velejéhez.

Folytatódott a hullámvasút, ütötték az amerikai tőzsdéket

Történelmi rali után újabb lefordulás volt az USA-ban.

Folyamatosan gyengül tovább a forint, hiába a vámháborús szünet

A nagy esti rali után itt a hullámvasút.

Trump ezt is elintézte: 2008 óta nem történt ilyen a világ leglikvidebb tőzsdei alapjánál

Szokatlan torzulások léptek fel.

Szabadkereskedelmi tárgyalásokat kezd az EU és az Egyesült Arab Emírségek

Több területen is együttműködhetnek felek.

Fontos egyezségre jutott az EU és Kína az elektromos autós vámok ügyében

Új megoldás születhet.

Trump posztjai felpörgették a tőzsdét – Felmerült a piaci manipuláció gyanúja

Kongresszusi tagok is vizsgálatot követelnek.

Itt a 4,75%-os kamatú lakáshitel

Hitelügyintézős Gáborunk írt egy új cikket, a CIB 4,75%-os lakáshiteléről. Ez nem olyan kamu, mint a fiatalok 5%-os lakáshitele, ehhez tényleg hozzá lehet jutni, igaz, CSOK hitelt is kell vele

HP Inc. - elemzés

Az áprilisi Top10-ből éppen csak kicsúszott. Ha ma csinálnám a listát, a 10. lenne, az árfolyamok nagyon hektikusan mozognak. Ránéztem, és követni is kezdtem.Cégismertető1939-ben alapítottá

"Túl sok tervet láttunk bele a trumpi álmokba"

Példátlanul szigorú vámintézkedéseket jelentett be Donald Trump az Európai Unióval és Kínával szemben. Trump a bejelentés napját a felszabadítás napjának nyilvánította az Egyesült Állam

"Túl sok tervet látunk bele Trump vámjaiba"

Példátlanul szigorú vámintézkedéseket jelentett be Donald Trump az Európai Unióval és Kínával szemben. Trump a bejelentés napját a felszabadítás napjának nyilvánította az Egyesült Állam

SPB: Törékeny az egyensúly a globális piacokon

Jelenleg az erős túlpozicionáltság okoz drasztikus mértékű esést a piacon, miközben makrogazdasági oldalról nem történt jelentős változás az elmúlt időszakban. Kínában a feldolgozóipa

NAV késedelmi pótlék változások 2025-től - havonta kell megfizetni a pótlékot

A NAV 2025-től új rendszert vezet be a késedelmi pótlék kiszabására: az éves egyszeri előírás helyett havi rendszerességgel kerülnek előírásra a késedelmi pótlékok az adószámlán. Ez a

Donald, WTF?!

Az összes vámháborús verzió közül ez volt talán a legdurvább, főleg amiatt, hogy milyen piaci reakció érkezett rá. A HAH különkiadásában Zsolt Móricz Danival és...

The post Donald, WTF?!

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Minden eddiginél olcsóbb villanyautó jöhet Magyarországra? (x)

Új, kínai autógyártó tarolhat a magyar piacon

- Trump meghátrál! Tépik a piacokat

- Itt a Telekom bejelentése: változik az inflációkövető díjkorrekció

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

Trump miatt rángatóznak a tőzsdék – Mi jelent most menedéket?

Gyorsan változnak az események Amerikában.

Kockázat vagy lehetőség a génmódosított élelmiszer?

A génmódosítás és a génszerkesztés fontos lehet az élelmezési válság és a klímaváltozás elleni küzdelemben, de sokan félnek tőle.

Nagy hibát vétett Donald Trump, és hol lehet még a szakadék vége?

Folytatódik a vámháború.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.