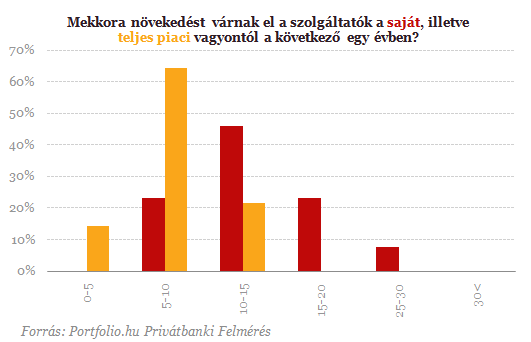

Folytatódik a felhalmozási szakasz.

Az biztos, hogy jelenlegi konjunkturális helyzetben visszafogottabb vagyonnövekedésre kell felkészülni, a torta mérete nem nagyon változik, maximum az adott tortaszeletek nagysága. Az ügyfélszámot tekintve az általánosan elfogadott nézet az, hogy nagyjából 20-25 ezer ügyfél lehet a teljes piacon, a statisztikákban viszont az ügyfélszámlák szerepelnek, ezért fordulhat elő, ha 40 ezer feletti ügyféladatokkal találkozunk. A jövő arról szól, hogy az ügyfeleket miként lehet tartósan megfogni, illetve, hogy milyen kisebb-nagyobb változásokat kell végrehajtani a szolgáltatás minőségében, hogy a tortaszeleteket a szolgáltatók növelni tudják. A vagyonnövekedés vélhetően mindenki számára cél, azonban ha a meglévő ügyfelek vagyona nem gyarapodik, és friss ügyfelek sem érkeznek a szolgáltatóhoz, akkor csak a piaci hozamok adhatják a növekedés forrását, vagy egy esetleges akvizíció. Piaci információk szerint akad olyan szereplő a szektorban, amely akvizíció segítségével akarja a magyarországi pozícióit megerősíteni, azonban ezt meghaladóan több olyan, főként biztosítói hátterű szereplőről tudunk, akik hamarosan indíthatnak privátbanki üzletágat.

A jelenlegi gazdasági környezet, a belépési limitek emelkedése és az ügyfélszegmentáció a privátbanki ügyfélkör- és vagyon növekedésének statisztikai korlátját jelenti, habár a prémiumbanki ügyfelek bevonásával ez a korlát fellazulhat. A prémium- és privátbanki elkülönítés koránt sem egyértelmű, hiszen egy adott vagyonméret még nem jelent semmit a szolgáltatásra nézve. A privátbanki vezetőkkel folytatott beszélgetések arra mutattak rá, hogy több százmilliós vagyonnal rendelkező ügyfeleknek sem mindig van szükségük privátbanki kiszolgálásra, hiszen csak betétben akarják görgetni a pénzüket. Miközben vannak olyan relatíve kisebb vagyonnal rendelkező ügyfelek, amelyek éppen, hogy aktivitásuk szerint beleillenének az összesítésbe.

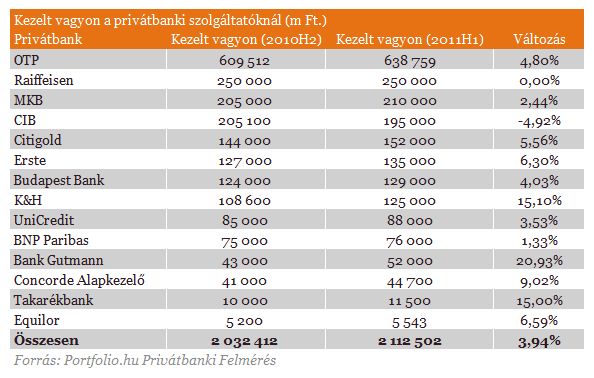

Több ezer milliárd forintról van szó

A felmérésünk alapján drasztikus változás nem következett be a piacon, az összesítésünk szerint a 14 privátbanki szolgáltató 2100 milliárd forintot kezelt 2011 június végén. A legnagyobb szereplő az OTP 640 milliárd forintos vagyonával, ahol a belépési limit a privátbank esetében 20 millió forint, míg a kiemelt privátbanki limit 70 millió forint. Csak összehasonlításképpen, a K&H-nál 75 millió forintos a limit, míg a Raiffeisennél és az Ersténél 50 millió forint.

A dobogós helyeken még a Raiffeisen és az MKB szerepel. A középmezőny nagyon erős, hiszen 100-200 milliárd forintos kezelt vagyon között van a szereplők többsége, míg a független, nem banki hátterű szolgáltatók kisebb vagyonokat kezelnek, azonban ez inkább a kisebb ügyfélszámra vezethető vissza, mintsem a kisebb átlagos kezelt vagyonokra. A felsorolásból az egyik kivétel a Bank Gutmann, amely a hazai piacon a leginkább klasszikus privátbanki szolgáltatónak felel meg. Ezt mutatja a 270 millió forintos belépési limit, és az átlagvagyon is. Hasonló szolgáltató volt a magyar piacon a Sal. Oppenheim, amely kivonult a piacról, és az ügyfélkörét átadta a Bank Gutmannak.

Általánosan megújuló kérdés a szektorban, hogy a külföldön elhelyezett privátbanki vagyonok - amelyekre csak közelítő becslések léteznek - mikor kerülhetnek részben vissza Magyarországra. Első ránézésre egyszerű lenne a képlet, hiszen a hazai adókörnyezet sokat változott az elmúlt években, az adóamnesztia is meghosszabbításra került, ami mind-mind a pénzek hazautalását erősítené.

Magyarországon viszont az adóamnesztia korábban sem járt átütő sikerrel, bár érdemes hozzátenni, hogy nemzetközi szinten is csak az olaszok tudtak felmutatni valós eredményeket, náluk százmilliárd eurós tételek mozdultak meg. Az ügyfelek szemében jelenleg inkább az ország- és politikai kockázatok jelentik a fő gátját a privátbanki vagyonok hazautalásának, a külföldi pénzügyi központokban, nagy privátbankoknál azért helyezik el a pénzüket, mert ott biztonságban tudják.

A piac nagyon megosztott a tekintetben, hogy mi történhet a következő egy évben, a többség (71 százalék) szerint csak mérsékelt hazautalások történhetnek, 10-50 milliárd forint közötti összegek visszatérésére csak 29 százalék szerint van esély. A felmérésünk alapján az a következtetés vonható le, hogy az ügyfelek miatt csak lassan, és hosszabb távon lehet arra számítani, hogy a hazai vagyonkezelés fel fog értékelődni a külföldivel szemben. Az elérhető hozamok, és a vagyonkezelési költségek a hazai piac mellett szólnak, viszont az ügyfelek gondolkozása csak lassan változik.