Ezt ajánlják neked bankbetétek helyett? - Csak óvatosan!

Először is tisztázzuk: nekünk, befektetőknek a

- magas hozam,

- alacsony kockázat és

- könnyű hozzáférhetőség (likviditás) lenne álmaink netovábbja.

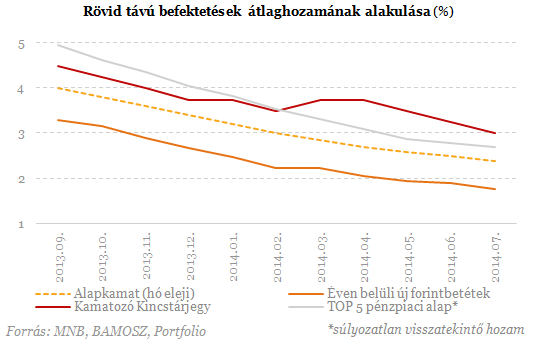

Miért lettek ilyen alacsonyak a hozamok? 2012 augusztusától a jegybank fokozatosan csökkenteni kezdte az alapkamatot, amihez a rövid távú hozam is alkalmazkodott: a bankbetétek, rövid állampapírok és az ezekbe fektető befektetési alapok hozamai elkezdtek csökkenni, és már korántsem hozták a korábban tőlük megszokott hozamokat. A hozamcsökkenés jelenségéért ugyanakkor nemcsak a jegybanki kamatvágás okolható, hanem az MNB önfinanszírozási programja is. Röviden összefoglalva:

- Augusztustól az MNB sterilizációs eszköze a kéthetes kötvény helyett a kéthetes betét lett, amely a kötvényhez képest egy kevésbé likvid eszköz az intézményi befektetőknek.

Míg a befektetési alapok korábban bármikor hozzájuttathattak a kéthetes kötvényhez, addig az új rendszer értelmében a kéthetes betét vásárlására már nem jogosultak.

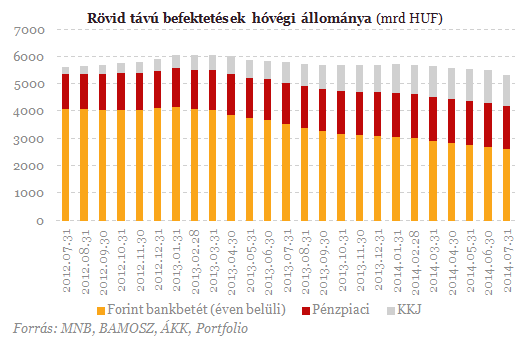

Az alapkamat csökkenésével párhuzamosan az újonnan lekötött lakossági forintbetétek és a kamatozó kincstárjegyek átlagkamata is egyre lejjebb araszolt. Az elmúlt egy évben az éven belüli bankbetétek átlagkamata 3,3%-ról 1,65%-ra, míg a kamatozó kincstárjegyek hozama 4,5%-ról 2,5%-ra esett le.

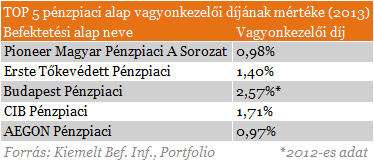

Mivel a fentiek likvid, vagyis könnyen hozzáférhető befektetésnek számítanak, ezért a befektetési alapok piacáról összehasonlításképpen kiválasztottuk a szintén likvid eszközöket tartó pénzpiaci alapokat. Megnéztük az 5 legnagyobb pénzpiaci alap átlaghozamát és azt tapasztaltuk, hogy a pénzpiaci alapok sem tudtak az alapkamatot jelentős mértékben meghaladó hozamot elérni (ne feledjük, a kép csalóka, hiszen a pénzpiaci alapoknál egy éves visszatekintő hozamokat láthatunk).

- csak visszatekintő hozamok állnak rendelkezésre, ami sosem jelent garanciát a jövőbeli teljesítményre (ez persze más alapoknál is így van),

- ne feledkezzünk meg a díjakról, azokon belül is a nagyobb súllyal rendelkező vagyonkezelői díjról, ami szépen le tudja apasztani az elért hozamot (főleg a mostani hozamkörnyezetben),

- a 16%-os kamatadó és 6%-os eho megfizetése ugyanúgy vonatkozik a pénzpiaci alapokra is, igaz, sok olyan pénzpiaci alapot lehet találni, ami eho-mentes alap.

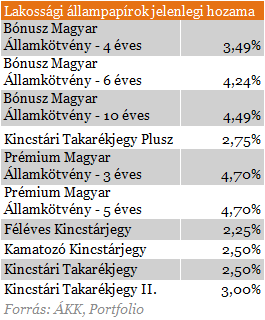

Részben lakossági állampapírokba. Azok a befektetők, akik a kisebb kockázatot továbbra sem kívánják feladni, ugyanakkor nem elégedettek a bankbetétek nyújtotta hozamlehetőséggel, az állampapírok piacáról is szemezgethetnek. Sajnos azonban itt sem nevezhető rózsásnak a helyzet. A legnagyobb hozamot a vizsgált papírok közül jelenleg a 3 és 5 éves prémium magyar államkötvény adja, de ez esetben a likviditásról kell lemondanunk. Ezzel szemben a kincstárjegyek megfelelnének a célnak, csakhogy a tőlük elvárt hozam sem sokkal haladja meg a pénzpiaci alapok hozamát.

Természetesen vannak olyan befektetők, akik hosszabb távon is nélkülözni tudják megtakarításaikat. Ezt bizonyítja a 3-6 éves futamidejű állampapírok iránt az elmúlt hónapokban megnőtt kereslet is. Kérdéses persze, hogy megelégednek-e a befektetők éves szinten 5% alatti hozammal. Ezt mindenki maga dönti el, de akik nem, azoknak van még miből válogatniuk a piacon.

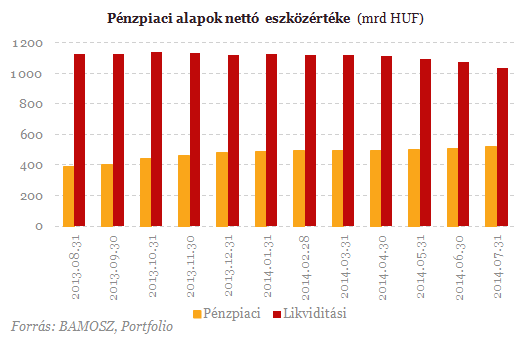

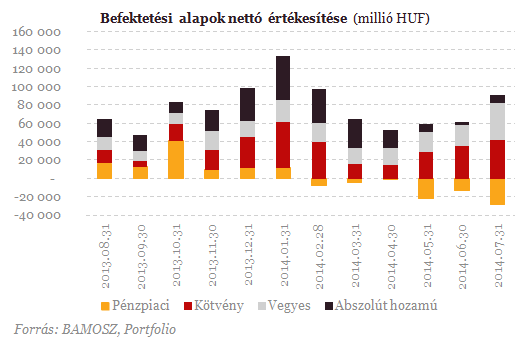

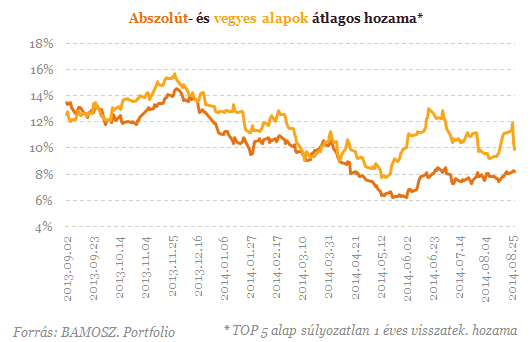

Hova áramlik akkor a pénz nagyobbik fele? A magasabb kockázatú alapokba. Míg a pénzpiaci alapoknál folyamatos tőkekivonás figyelhető meg, addig a kötvény-, részvény-, abszolút hozamú- és vegyes alapoknál fordított tendenciát láthatunk. Kimagasló pénzáradat van ezen belül is az abszolút hozamú- és vegyes alapoknál.

A vegyes alapokon belül a legnagyobb pozitív irányú tőkeváltozás a dinamikus vegyes alapoknál jelentkezett, ahol a kötvények súlya kevesebb, mint 35%. Hogy ez mit jelent? A befektetők a kockázatmentes befektetésektől egyre inkább a kockázatosabb lehetőségek felé kacsingatnak a magasabb hozamlehetőségek reményében.

Ahogyan az alábbi ábrán is láthatjuk, a pénzpiaci alapok nettó értékesítése folyamatosan csökken, míg a kötvény-, vegyes- és abszolút hozamú alapoké egyre feljebb kúszik.

A befektetők kockázattűrő képessége tehát jelentős változásokon ment keresztül az elmúlt 1-2 évben. A bankbetétek, állampapírok, de még a likvidebb befektetési alapok sem tudnak csodát tenni: az alacsonyabb kockázatért cserébe fel kell adni a magasabb hozam lehetőségét. Most úgy tűnik, hogy azoknak a befektetőknek, akik 5% feletti hozamot szeretnének elérni, a jövőben a magasabb kockázatú befektetési alapok felé kell tekinteniük. Rá kell ébrednünk, hogy álmaink netovábbja - ilyen formában legalábbis - nem létezik. Magasabb hozam - magasabb kockázat: ez a valóság.

Szeretné megtakarításaiból kihozni a maximumot? A Portfolio Profit segítségével megtalálhatja az Ön számára ideális magas hozamú befektetési formát!

Rácsaptak Ursula von der Leyen kezére, hogy ne húzzon ujjat Trumppal

Az iparági szereplők féltik a helyüket a világban.

A szemünk láttára fordul fel az eddig ismert világrend – Messzebb vezethet Trump vámháborúja, mint elsőre gondolnánk

Markáns geopolitikai átrendeződés zajlik.

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Itt a bejelentés: az amerikai haderő otthagyja az Ukrajnát támogató legfontosabb bázist

A lengyelországi Jasionkában a szövetséges erők veszik át eddigi feladataikat.

Már Orbán Viktor is megszólalt a vámháborúval kapcsolatban – Híreink kedden

Eltérő stratégiával készülnek az egyes országok.

Áttörés a kínai hadiiparban: ezzel többé már a legnagyobb amerikai repülőgép-hordozók sem lehetnek biztonságban

Nukleáris robbanófejjel is felszerelhető.

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?