2013-ban az új átadások volumene 30 100 négyzetmétert tett ki, amely 30%-kal haladja meg a 2012-ben regisztrált adatot. Ebből a 30 ezer négyzetméterből azonban közel a fele saját tulajdonú beruházás volt, míg egyetlen jelentősebb spekulatív fejlesztés átadására, a Váci Greens piacra dobására került csak sor 2013-ban. Ha nem ismerjük és nem foglalkozunk az irodapiaccal, akkor is láthatjuk, hogy bár a növekedés százalékosan imponáló, a bázisév adatai (vagyis a 2012-es teljesítmény) miatt technikailag jelentéktelen. Ahogyan 2012-ben egyedül a Green House volt olyan fejlesztés, ami ténylegesen számított is, vagyis megfelelő volt a mérete, nem saját építésű volt, hanem spekulatív (végül könnyedén nyerte meg az év projektje versenyt a hagyományos Portfolio.hu Property Investment Forumon), úgy 2013-ban is egyetlen, a már említett Váci Greens került a piacra, így javulásról valójában csak a statisztikát adó számok tükrében lehet beszélni. És bár mindkét projekt azonos feltételekkel indult a piacon, a sikeresség tekintetében (a sikerességet itt most a gyors bérbedás szempntjából vizsgáltuk) összehasonkíthatatlanok. Míg a Green House 1 év alatt közel 100%-os kihasználtságot ért el (ami a hosszú évek óta a piacon lévő házak versenyében is kiemelkedő), addig a Váci Greens esetében eddig sajnos egyetlen, pár ezer négyzetméter körüli bérlőről lehetett hallani.

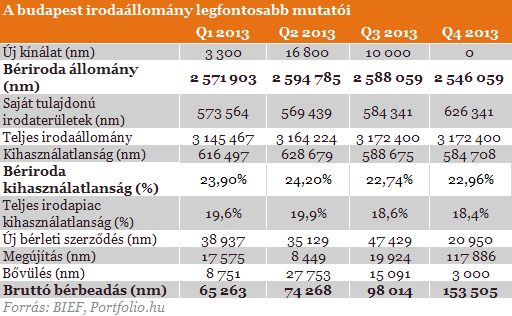

A budapesti irodaállomány mutatói több szempontból is érdekesek. Egyfelől jól látszik (első sor), hogy az adott negyedévekben milyen bővülést sikerült elérni (új kínálat), ám ez a szám közel sem mindig igazodik sem a bériroda (második sor), sem a teljes állomány méretéhez (negyedik sor). Ennek az az oka, hogy az elemzést készítő tanácsadó cégek, vélhetően közös megállapodással, kivesznek egyes épületek az állományból (jellemzően minőségi kritériumok miatt, hiszen egy nem megfelelően karbantartott épület akár könnyen el is avulhat), avagy átkategorizálnak bérirodából saját tulajdonúba, így az állományok méretét az új kínálaton kívül még több egyéb tényező is befolyásolja. Az átkategorizálásra kiváló példa az utolsó negyedév, ahol bár átadás nem történt, a saját tulajdonú irodaházak állománya 42 ezer négyzetméterrel nőtt meg. Elvben elképzelhető, ha hosszú évekig nem épülnének új irodaházak, hogy a minőséginek nevezett, A kategóriás bériroda állomány a nullához közel süllyedne. Persze ez egyáltalán nem reális veszély. Ennél sokkal érdekesebb, amit pontosan csak a beavatottak tudnak, hogy egy-egy épület, irodaház konkrétan milyen szempontok szerint kerül ki az állományból, vagy kerül átsorolásra bérirodából saját tulajdonúba. Ez már csak amiatt is érdekes, mert az egyik legfontosabb piaci adatot, vagyis a kihasználatlansági mutatót is leginkább a teljes, illetve a bériroda állományból számolják/számoljuk, aminél döntő fontosságú az állomány mérete. Azonos kihasználatlansági számok mellett egy nagyobb állománynál alacsonyabb, míg egy kisebbnél magasabb üresedési arányokat kapunk. Ezért is következhetett az be a tavalyi év utolsó negyedévének számaiban, hogy míg a teljes irodapiacra mért üresedés némileg csökkent, addig a bérirodák tekintetében éppen nőtt a mutató, mivel több bérirodát átsoroltak saját tulajdonba.

A jövőt, vagyis a 2014-es évet tekintve további élénkülésre számít az elemzők serege, vagyis a BIEF, a kínálati oldalon, mivel számos projekt van átadás előtti fázisban. A becslések szerint az új kínálat volumene 2014-ben előreláthatólag elérheti akár 67 000 négyzetmétert, amit, ha majd valóban megtörténnek az átadások, és nem lesznek jelentős csúszások, akkor már valóban lehet pozitív jelnek tekinteni, fenntartva, hogy egy jelentős részük technikailag build to suit (bts) alapon, vagyis hosszú távú, előre megkötött bérbelti konstrukció keretében, egy konkrét nagybérlő igényeire szabva kerülnek kialakításra. Vagyis, ha szigorúan a spekulatív fejlesztéseket vizsgáljuk, akkor várhatóan 2014-ben is csak egy nagyobb, és egy kisebb új irodaházat fognak majd átadni, mintegy 27 ezer négyzetméternyi területtel.A 2014-re tervezett négy új irodaház a következő: a Corvin Sétány egyik irodaprojektje, a Corvin Corner irodaház (6200 nm), a Váci Corner Offices (21 000 nm), a szintén a Váci úton épülő Vision Towers (23 500 nm), valamint a Bajcsy-Zsilinszky út és a Stollár Béla utca sarkán található Eiffel Palace irodaház (14 000 nm) várja majd új költözőit idén. Ezek közül a Vision Towers lényegében a KPMG-nek, az Eiffel Palace pedig a PricewaterhouseCoopers-nak épül. Külön érdekesség, hogy mindkét nagybérlő a világban csak "Big Four"-ként ismert csapat tagja, ami a négy legnagyobb tanácsadó céget tömöríti. Ha ők most úgy érezték, hogy itt van az ideje Magyarországon egyedi megoldásokat kínáló új irodaházba költözni, mert megfelelőek mind az irodapiaci (bérleti díj, minőség, hatékonyság), mind a saját területük lehetőségei (biztos üzleti lábak), ráadásul ezt hosszú évekre aláírt előbérlettel is rögzítik (ami elsősorban a fejlesztő és a finanszírozó szempotjából létkérdés), akkor ezt akár a hazai ingatlanpiac és gazdaság szempontjából is tekinthetjük akár egyfajta pozitív jelnek.

Az idei év várható átadásairól, a nemrég megjelent összefoglaló cikkünkben részletesebben is tájékozódhat.Nem épül semmi, az üresedés mégsem csökken

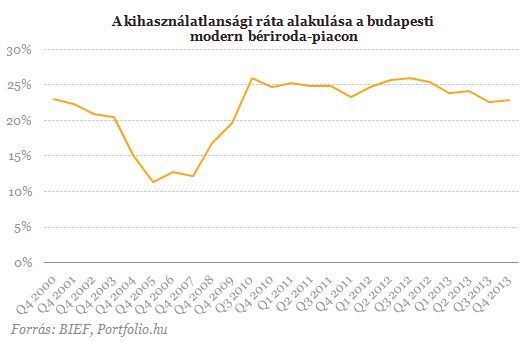

A kihasználatlansági mutató esetében nem történt érdemi változás. A mutató a negyedik negyedév végén 18,4%-on állt (a teljes modern irodapiac tekintetében), amely 0,2 százalékponttal alacsonyabb, mint az előző negyedévben. Éves szinten azonban már jelentősebb - 2,6 százalékpontos - csökkenést tapasztaltak 2012 negyedik negyedévéhez képest - áll a közleményben. Ehhez képest a bériroda állomány számait vizsgálva - melybe kizárólag a spekulatív irodaházak tartoznak bele, a saját tulajdonú, és így jellemzően 100%-os kihasználtsággal feltüntetett épületek nem - az elmuzdulás, ha minimálisan is, de inkább negatív irányba volt mérhető. 22,7%-os értékről, 22,9%-ra nőtt a budapesti modern bérirodapiac kihasználatlansága, aminek a legfőbb oka - ahogy arra a keretes írásunkban is utlatunk -, az állomány csökkenésében, vagyis a saját tulajdonba való átkategorizálásokban keresendő. Belső információnk szerint két nagyobb irodaépület került át állami tulajdonba lévő cégekhez, és bár korábban is saját tulajdonúnak minősültek (használatukat tekintve), a statisztikában csak most jelentek meg ilyen formában.

A piac ugyanakkor rendkívül diverzifikált az új projektek sikerességét tekintve, hiszen egyes új átadású irodaházak alig egy év alatt szinte 100%-os kihasználtságot tudnak felmutatni, míg mások, akiknek nem volt meg a kellő budapesti tapasztalatuk, és néhány nagyobb előbérlőjük, most szinte üresen kongó házzal rendelkeznek. Így bár a kihasználatlansági mutató számai fontos általános indikátorok, manapság elegendhetetlen mélyebbre ásni az egyes konkrét fejlesztések vizsgálatában, mert olykor az 50%-os átlagot egy 100%-ig megtelt és egy 0%-os kihasználtságú átlagából kapjuk, nem pedig két félig üres projektjéből.

Szétszort város

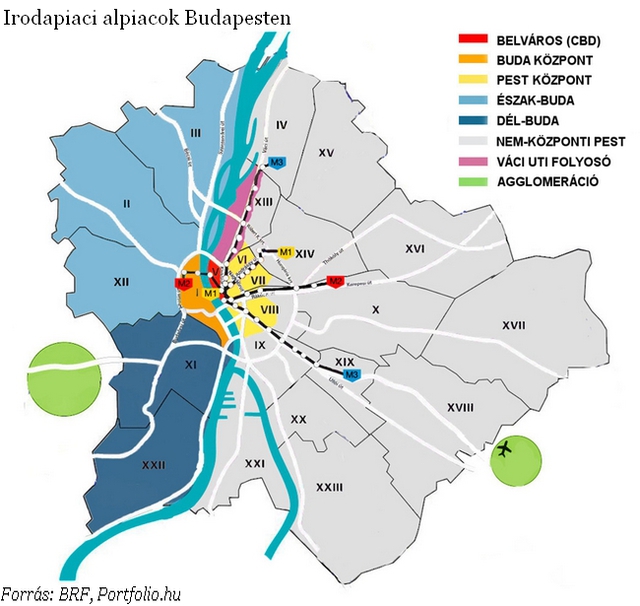

Az üresedés az egyes részpiacokon sem módosult érdemben. A számok alapján továbbra is a dél-budai és a pest-központi részpiacokon a legalacsonyabb (13,2% és 14,3%) az üresen álló irodaterületek aránya. A legnagyobb pozitív irányú változás a CBD részpiacán történt, ahol 7,6 százalékponttal, 17%-ra csökkent a kihasználatlanság az előző évhez képest. A közleményből sajnos nem derül ki, hogy melyik alpiacok teljesítenek a legrosszabbul a kihasználatlanság tekintetében, ám vélhetően az agglomerációban lévő, a Váci úti irodafolyosóhoz tartozó és a nem-központi területek vezetik a listát, ahol akár a 30-40%-ot is elérhetik a mutatók.

Habár a negyedik negyedév során csekély mértékű nettó abszorpciót lehetett mérni, az éves szinten tapasztalt 47 500 négyzetméteres volumen jelentős előrelépés a 2012-ben rögzített negatív értékhez képest. A nettó abszorpció mértéke, másnéven piaci felszívás, azokra a területekre koncentrálódik, amik új területként találnak bérlőre, vagyis nem tartoznak sem a bérlethosszabbítás, sem az előbérlet kategóriájába. Az irodapiac jelene és jövője szempontjából az egyik legfontosabb adat ez, ami megmutatja, hogy ténylegesen milyen a bővülés mértéke, és hogy van-e érdemi kereslet az új területek iránt.

A bruttó bérbeadás volumene (amiben természetesen benne vannak a szerződéshosszabítások, és az előbérletek is) a negyedik negyedév során kimagaslóan magas, 153 500 nm volt, melynek a 77%-át tették ki a szerződéshosszabbítások. Ennek jellemzően az év végével lejáró szerződések az elsődleges okai, hiszen a legtöbb bérleti megállapodás, akár 1, akár 3-5 éves időtartamra vonatozik, év végével jár le, még akkor is, ha a költözés év közben történt, így ezen, hogy év végén ilyen magas a szerződéshosszabbítások száma nagy meglepődni való nincsen. A lényegesebb kérdés az lenne, ám ezt természetesen mindenhol üzleti titokként kezelik, hogy ezeknél a szerződéshosszabításoknál vajon hány esetben és mekkora mértékben történt bérletidíj csökkentés, avagy növekekedés. Természetesen ez is minden esetben egyedi, függ az irodaház minőségétől, az irodaház kihasználatlanságától, és a bérlő méretétől és a szerződés hosszától, meg kismillió egyéb apróságtól. Általánosságban azért elmondható, hogy még mindig elég jó helyzetben vannak a bérlők egy-egy bérleti szerződés újratárgyalásakor.

A nagy üzletek

2013 utolsó negyedéve során több 10 000 nm feletti szerződéshosszabbítás is történt (pl.: MÁV, Budapest Bank, British Petrol). Kevésbé pozitív eredménynek tekinthető, hogy a legnagyobb új bérleti szerződés mérete nem érte el az 1000 négyzetmétert. A legnagyobb bővülés az év során átadott Váci Greens irodaépületben történt, ahol egy nemzetközi cég 2600 négyzetméterrel növelte szolgáltató központja területét. Mindemellett az éves nettó bérbeadás mértéke 190 500 négyzetméter volt, ami 9%-kal haladta meg a 2012-es számot. A szerződéshosszabbítások esetében pedig 7%-os emelkedést regisztráltak. Bárhogy is, az 1000 négyzetméter alatti legnagyobb szerződés elég elkeserítő, főleg annak fényében, hogy már lassan évek óta beszélnek a szakértők és a piaci szereplők arról, hogy a végletekig mélybe nyomott árak (ma már akár 5-6 euró/nm-ért is lehet modern, A kategóriás irodaterületet bérelni Budapesten), az épített környezet kiváló minősége, a lokáció, és szintén jó minőségű munkaerő idecsábítja a nagy szolgáltató központokat (shared service centereket), és megindulhat a több százezer (jelenleg 584 ezer) négyzetméternyi üres irodaterület feltöltődése. A valóság ezzel szemben az, hogy még mindig várunk ezekre a nagy területeket bérlő és sok embert foglalkoztató vállalatokra, és természetsen más cégekre is, hogy enyhítsék a hosszú évek óta tartó, kimondottan magas üresedési szintet.

A Váci út mindent visz

A legnépszerűbb részpiac (a magas kihasználatlansági mutatója mellett) továbbra is a Váci úti irodafolyosó, ahol a negyedik negyedévben a bruttó kereslet 29%-a, míg a nettó bérbeadás (új szerződések, előbérletek és bővülések) 25%-a realizálódott. De valljuk be, ez nem is annyira meglepő, hiszen a Váci úton van a modern irodaterületek több mint 20%-a, és ezen az alpiacon van a folymatban lévő és az elmúlt 2-3 évben elkészült fejlesztések több mint 80%-a is. Vagyis az lenne az igazán meglepő, ha nem itt mérnék a legmagasabb részesedést és keresletet.

Mire számítsunk?

Az ingatlanfejlesztési piac teljesítménye lassú reakcióideje miatt némi késéssel, azonban szorosan leköveti a reálgazdasági folyamatokat. Ez pedig értelemszerűen azt jelenti, hogy az újabb irodapiaci fejlesztésekhez kedvezőbb reálgazdasági környezet, a makroindikátorok javulása, főképp a beruházások és a termelés volumenének növekedésére lenne szükséges, jelentősebb irodaterületeket felszívó nemzetközi bérlők (pl. tipikusan shared service centerek) megjelenéséhez pedig kiszámítható, befektetőbarát gazdasági és üzleti környezet. Az ingatlanszektort sújtó forráshiány - az iparág kedvezőtlen banki megítélése és a nemzetközi intézményi befektetők távolmaradása - tovább lehetetleníti a szektor életét. A piac azonban tart annyira mélyen, hogy érthető legyen egyesek optimizmusa a fejlődés, növekedés tekintetében. Várjuk az új bérlőket, a jelenlegiek bővülését, mozgását, a folyamatban lévő projektek átadását, és az újonnan bejelentett fejlesztéseket.

Korábbi BIEF jelentések összefoglalóit az alábbi linkeken érhetik el.

2013 3. negyedév - 2013 2. negyedév -2013 1. negyedév -2012 4. negyedév -

A Budapesti Ingatlan Tanácsadók Egyeztető Fórumának (BIEF, BRF) tagjai: CBRE, Colliers International, Cushman & Wakefield, DTZ, Eston International és a Jones Lang LaSalle, Robertson Hungary.