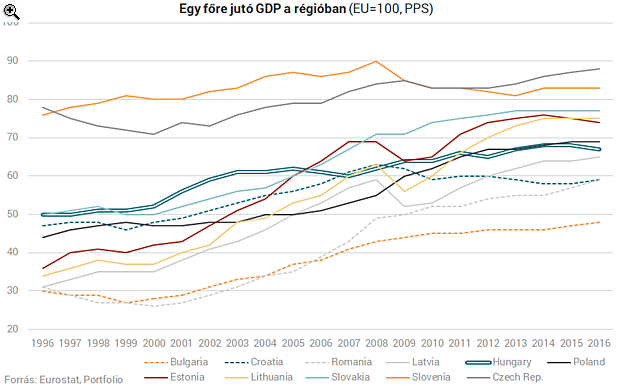

Tudnánk, ha akarnánk?

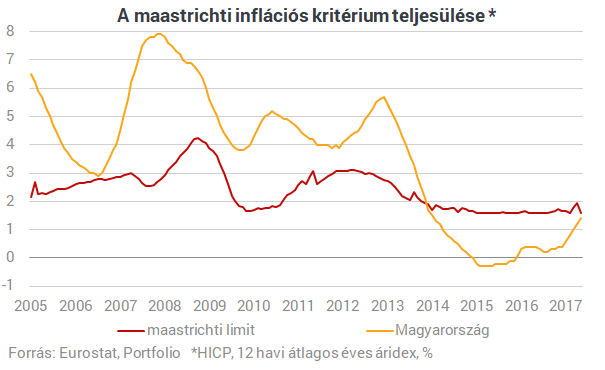

Az elmúlt napokban többször is elhangzott, hogy Magyarország teljesíti az euró bevezetéséhez szükséges maastrichti feltételeket (pontosabban annak számszerűsíthető részeit). Ez a megállapítás azonban csak megszorításokkal igaz.Árstabilitás: Az átlagos infláció az egy éves referencia-időszakban legfeljebb 1,5 százalékponttal lehet magasabb, mint a három legalacsonyabb mutatóval rendelkező ország inflációjának átlaga.

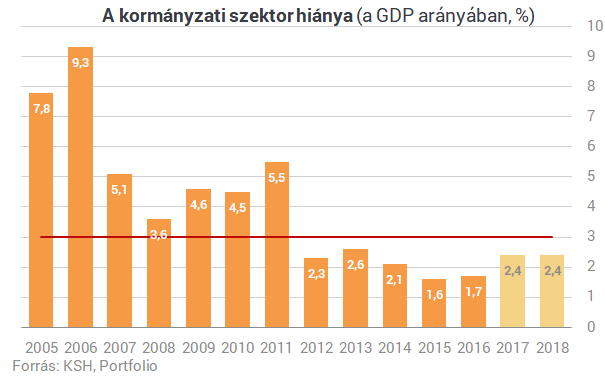

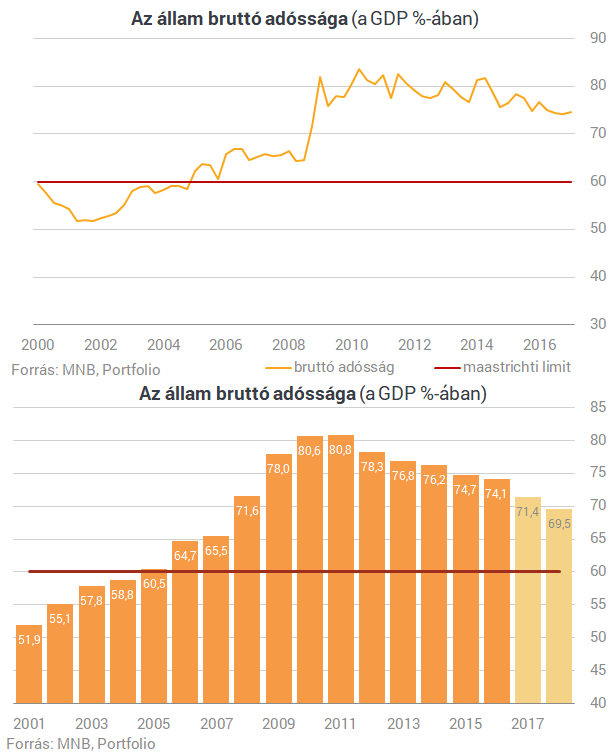

Költségvetési fegyelem: Az államháztartás stabilitásának igazolásául a referencia-időszakban a költségvetés hiánya nem haladhatja meg a GDP 3 százalékát, az államadósságpedig a GDP 60 százalékát. Utóbbi feltételt enyhítették, és elegendő a tartósan csökkenő adósságpálya.

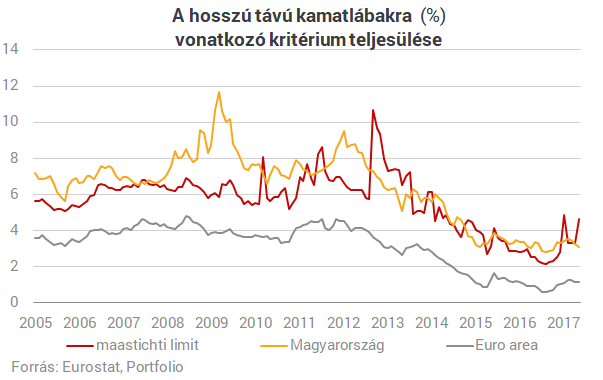

Kamatkonvergencia: A hosszú távú kamatláb az egy éves referencia-időszakban legfeljebb 2 százalékponttal lehet magasabb, mint a három legalacsonyabb inflációs mutatóval rendelkező ország kamatszintjének átlaga. (A hosszú lejáratú hozamok alatt a tízéves állampapírpiaci hozamokat értjük.)

Az árfolyam-stabiltási kritériumot formálisan nem teljesítjük, hiszen nem léptünk be az ERM-II. rendszerbe. Ebből ki is található a legkorábbi belépési időpont, a menetrend ugyanis: legalább két év az ERM-II. rezsimben, tavaszi (kora nyári) felvételi döntés, januári belépés. Ez alapján 2021 előtt biztosan nem cseréljük le a forintot. A kritérium teljesítése amúgy biztosan nem okozna nagy problémát, a ±15%-os lebegtetési sáv a mai árfolyamszintek mellett 90 (45-45) forintos mozgásteret jelent az euróárfolyamban.

A költségvetési hiányra vonatkozó elvárás megszegéséhez óriási gazdaságpolitikai fordulatra lenne szükség. A 3%-os limit alá évek óta beférünk, a tervek alapján még a 2018-as választási évben is.

Ennél is cifrább a hosszú lejáratú kamatok ügye. Ahogy írtuk, a hosszú távú kamatláb esetében szintén a három legalacsonyabb inflációjú ország számít referenciának. A referenciaországok azonban gyorsan változnak, az év első öt hónapjában kilenc (!) EU-tag is volt, amelyik legalább egyszer benne volt a legalacsonyabb (de még nem negatív) inflációjú országok triójában. Ez az inflációs kritériumnál még csak kisebb problémát okoz, hiszen közel azonos inflációs ráták cserélődnek ki hónapról hónapra. Ám az már egyáltalán nem mindegy, hogy a hosszú lejáratú kamatlábak szempontjából Görögország vagy Finnország számít-e referenciaországnak, hiába ugyanakkora az inflációs mutatójuk.

Ez alapján (ahogy a lenti ábra mutatja) 2013 óta néha havonta változott, hogy sikerül-e teljesíteni a feltételt vagy sem. Most éppen a kritériumszint alatt vagyunk, de az európai pénzbőség, az amerikai kamatemelés, az MNB kötvénypiacot érintő lépései vagy éppen a kritérium furcsasága ismeretében gyakorlatilag megjósolhatatlan, hogy középtávon hogyan alakul a magyar kamatszint relatív helyzete.

Összességében tehát nem egyszerű teljesíteni a belépési kritériumokat, de ha a gazdaságpolitikai szándék megvan, nem kell nagy bátorság ahhoz, hogy belevágjon a kormány a projektbe. Meglehet, az ősszel már látni fogjuk, hogy milyen ösztönzőket kap az ország az EU-tól a belépésre.

A címlapkép forrása: PHILIPPE HUGUEN / AFP