- Terítéken a magyar felminősítés: a Moody's ma, az S&P március 20-án, a Fitch pedig május 22-én dönt.

- A besorolásunk mindegyik nagy hitelminősítonél a befektetésre ajánlott kategória alatt van, de stabil kilátással.

- A fő makroszámaink alapján összességében azt mondhatjuk, hogy jó esély van az idei magyar felminősítésre.

- Bár az elmúlt években gyengén alakult a növekedésünk, és a tavalyi dinamikát is nagyobb részt speciális tényezők segítették, a belső fogyasztás élénkül, az előrejelzési kockázatok pedig inkább felfelé mutatnak.

- A kötvénypiaci felárunk nagyon sokat javult Németországhoz és a régióhoz képest is.

- A kockázati árazásunk mérsékelt, de a régiónkhoz mérten még inkább rossznak nevezhető.

- Az államadósságunk európai összevetésben jó, de régiós összevetésben magas.

- Tavaly stagnált a GDP-arányos adósságrátánk, de annak speciális háttere miatt ez nem nevezhető rossz eredménynek, a jövőben pedig lassú csökkenést várunk.

- Az elmúlt időszaki gazdaságpolitikai gesztusok javítják az esélyünket a felminősítésre, de valószínű, hogy a hitelminősítők inkább a nyári időpontokat választják majd, ha végső soron emellett döntenek.

Akkor most jobban teljesít vagy nem?.

A magyar kormányzat már régóta győzelmi himnuszokat zeng hazánk teljesítményéről, de az igazán érdekes az, hogy egyre több független külföldi és hazai elemző is kezd optimistábban hozzáállni a gazdasági kilátásainkhoz. A hazai közéletben nagyon kényes témává vált a magyar gazdasági teljesítmény értékelése, az egyes oldalak véleménye sok esetben az ellentettje a másiknak. Ez az írás ezért arra tesz kísérletet, hogy a rendelkezésre álló információk alapján objektív képet fessen le a magyar gazdaság teljesítményéről és rendet vágjon az egyre inkább káoszszerű közbeszédben. A téma különös aktualitását pedig az adja, hogy hamarosan a nemzetközi hitelminősítők is véleményt mondanak rólunk:

Ma dönt a magyar adósbesorolásról a Moody's, majd március 20-án az S&P. A Fitch ezt követően majd csak május 22-én.

Ennek a kapcsán sokan azt várják, hogy végre felminősítik hazánkat és visszakerülünk a befektetésre ajánlott kategóriába. Ebből kifolyólag az alábbi elemzés pontosan azokon a legfontosabb vizsgálati pontokon megy majd végig, amik ezt eldönthetik. Vágjunk is bele!Óriásit nőtt a magyar gazdaság?

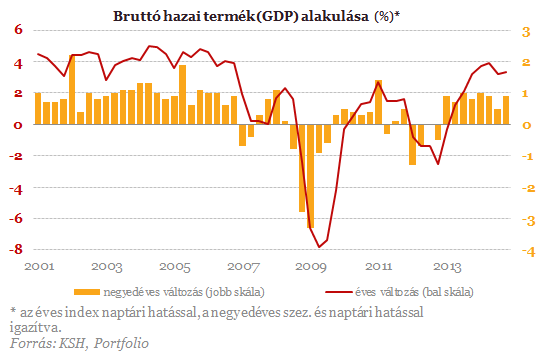

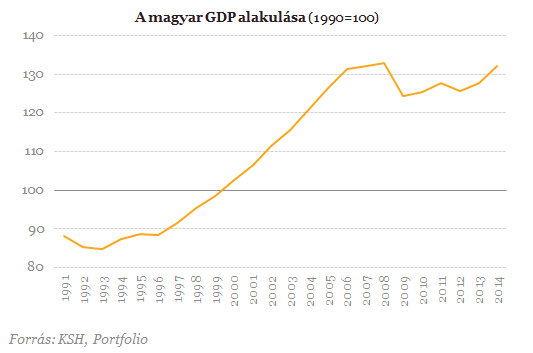

Hazánk 2014 utolsó negyedévében is az elemzői várakozások felett tudott bővülni, aminek köszönhetően az év átlagában 3,5 százalékkal nőtt a GDP.

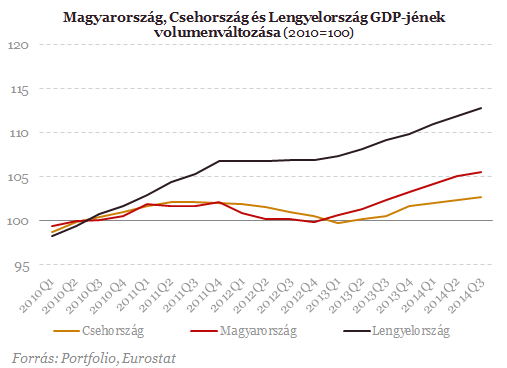

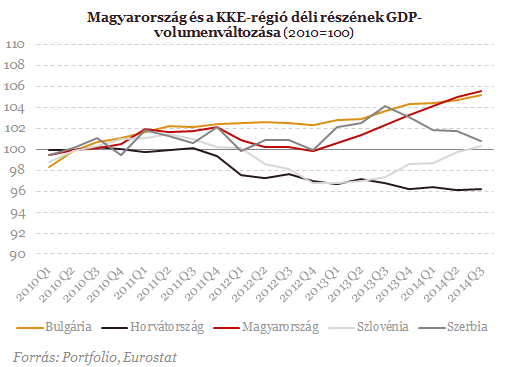

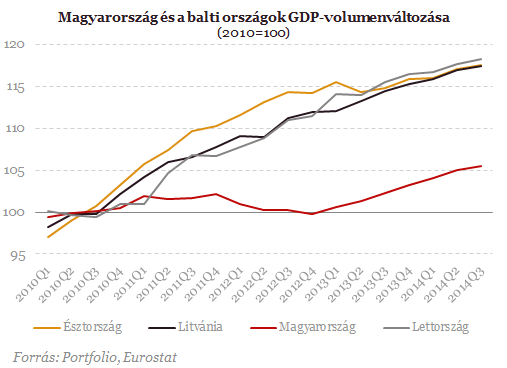

A növekedésünkről tehát megállapíthatjuk, hogy nem túl impresszív, amennyiben a régiónkhoz viszonyítjuk, az elmúlt 5 évben.

Ezen a fenti helyzeten viszont tényleg sokat javított az elmúlt egy év, amikor is már tényleg gyorsabb ütemre kapcsolt a magyar gazdaság. Ezért a következő feltárandó kérdésünk az, hogy mennyire fenntartható e folyamat hazánk esetében.Szárnyakat kapott?

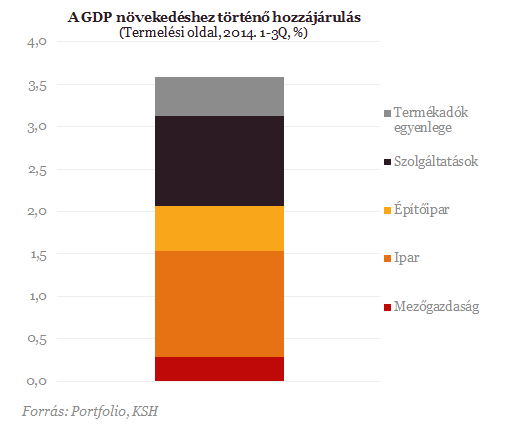

Nézzük meg, hogy pontosan mitől növekedett annyira szépen a magyar gazdaság tavaly! Ehhez még éppen nem áll a rendelkezésünkre a negyedik negyedéves részletes GDP, de az 1-3. negyedév is már kellően átfogó képet mutat, illetve az azt követően megjelent részletes szektorális adatok is jó fogódzót adnak arra, hogy tisztán lássunk.

Udpate: Ma reggel megjelentek a negyedik negyedéves GDP-adatok is, abban a fenti ábrák frissített változata is megtalálható, itt .

Az ipar esetében arra számítunk, hogy az év elején kifutnak a nagy fejlesztések, bár felmerültek új zöldmezős beruházásokról is pletykák, ezek máig nem körvonalazódtak. Ennek a szektornak a növekedéshez való hozzájárulása tehát csökkenhet idén. Hasonló a helyzet az építőipar esetében is, ahol bár a lakásépítések továbbra is nagyon alacsony szinten vannak, tavaly az állami beruházások elképesztő lendülete (választási év volt ugye) komolyan húzta a GDP-t. Ez idén már feltehetően nem lesz így, az építkezések fellendülése pedig nem fogja kompenzálni az állami szerepvállalást, ami miatt ez a komponens sem tud majd plusz dinamikát felmutatni.

Tavaly ráadásul még a mezőgazdaság is segített feljebb tornászni a növekedési számunkat, márpedig ez a picike ágazat (a GDP 3-4 százaléka között ingadozik) rendkívül megbízhatatlan "társ a növekedésben". Ennek az okát az adja, hogy a magyar mezőgazdaságban durva túlsúlya van a növénytermesztésnek (~65 százalékos), aminek a termése az időjárás szeszélyeitől függ. Ezért aztán a tavaly látott 0,4 százalékos hozzájárulása nagyjából a háromszorosa a 15 éves átlagának.

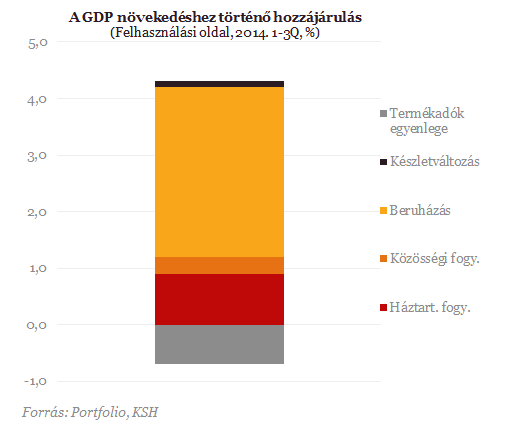

Az előállított GDP-t felhasználási oldalról is vizsgálhatjuk, ahol igen szembetűnően köszön vissza a beruházások durván felfokozott üteme 2014-ben. A növekedésünkhöz közel 3 százalékponttal járult hozzá ez a komponens, ami teljesen világossá teszi, hogy egy furcsa és nem igazán fenntartható ütemmel állunk szemben. A háztartások fogyasztása bár meglódult, de még nem biztos, hogy annyira hozzá tud járulni a növekedéshez, hogy az idei évben várhatóan sokkal kevesebb beruházás mellett is ezen a szinten tartsa a növekedésünket.

Összességében tehát azt látjuk, hogy a tavalyi növekedést rengeteg olyan hatás segítette, amiket nem gondolunk fenntarthatónak. Emiatt megalapozottnak tűnik, hogy a mostani 3,5 százalékos növekedésnél alacsonyabb számot látunk majd idén.

Az összképet természetesen bonyolítja az, hogy nem tudjuk előrejelezni hitelesen a lakossági fogyasztás alakulását, ami éppen felívelőben van. Az olaj tartósan alacsonyabb ára szintén jót tehet az olajimportőr Magyarországgal, de ennek a pontos lecsapódása bizonytalan. (Az IMF koefficiensét használva nagyjából fél százalékpontos növekedési többlet adódna a 60 dollárnál ragadó olajnak köszönhetően). Mára az elemzők jelentős része optimistábbá vált a magyar és a KKE-régió növekedési kilátásai kapcsán, de a többség még mindig érdemi lassulást vár 2014-hez képest. Ez a most látott momentum tehát szintén nem szolgálhat (és nem is szolgál) erős érvként Magyarország külső megítélésében.A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ