Elszomorodsz, ha megtudod, mibe tették a pénzüket a magyarok

Portfolio

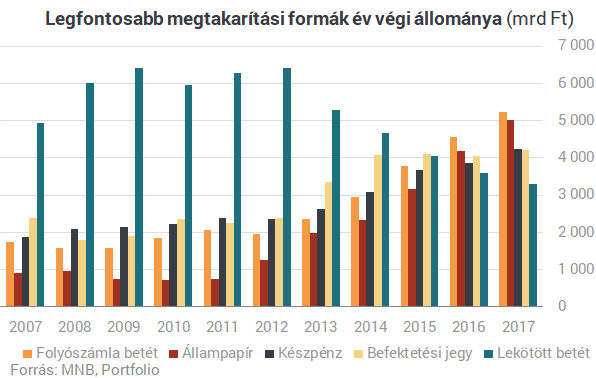

100 új megtakarított forintból 44-et állampapírba, 22-t bankszámlára, 20-at pedig készpénzbe "fektettek" a magyarok 2017-ben. Hiába esett vissza az állampapírok értékesítése, a pénzügyi szektor nem tudott lecsapni az érkező ügyfélpénzekre, hiszen az új megtakarítások mintegy tizedét helyezték csak az emberek befektetési alapba, nyugdíjpénztárba, életbiztosításba vagy éppen részvénybe. Szélsőséges kockázatkerülésre, óvatos tartalékolásra utalnak a számok, jó hír viszont, hogy tavaly 7,3%-kal nőtt a háztartások pénzügyi vagyona.

Az MNB ma közzétett előzetes pénzügyi számla statisztikáiból kiderült:

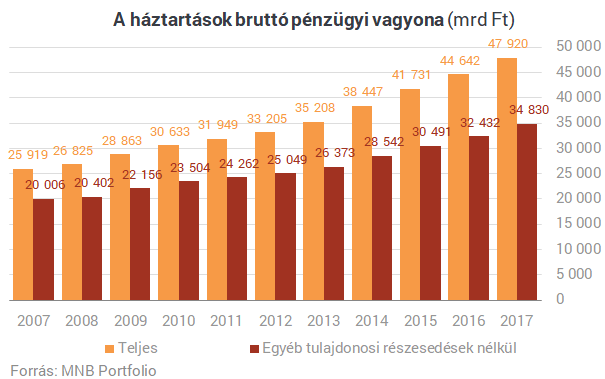

a magyar háztartások bruttó pénzügyi vagyona tavaly 7,3%-kal 47 920 milliárd forintra emelkedett,

ha az "egyéb tulajdonosi részesedésektől" megtisztítjuk az adatokat, akkor 7,4%-kal 34 830 milliárd forintra.

Mindkettő új csúcsot jelent, és egy évtized alatt 85, illetve 74%-os emelkedést, vagyis nominális értelemben, pénzügyi megtakarításainkat tekintve ennyivel gazdagabbak lettünk.

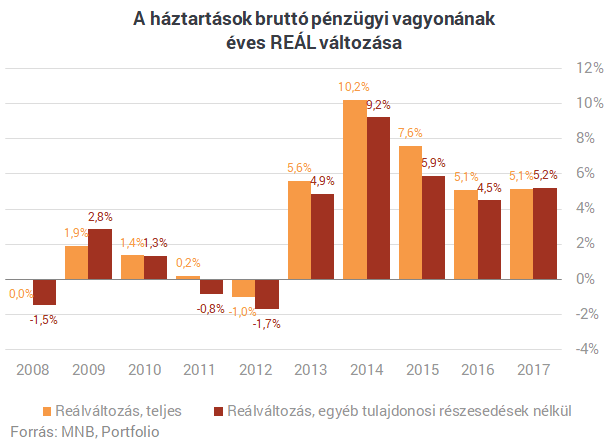

Reálértelemben persze ennél kisebb volt a növekedés, de kissé szintén meghaladta a 2016-os értéket. A teljes pénzügyi vagyon 5,1%-kal nőtt tavaly.

A fenti számok a növekvő gazdasági teljesítmény mellett nem meglepők, és azt mutatják, hogy nemcsak a fogyasztás, hanem a megtakarítások is emelkedtek az elmúlt években. Ennél azonban érdekesebb, hogy miként oszlott meg a családok megtakarítása.

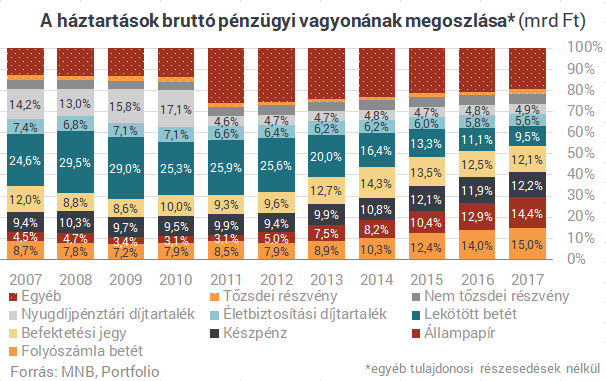

Elmondható, hogy a (tulajdonosi részesedések nélkül számított) pénzügyi vagyon 15,0%-a folyószámlán hevert 2017 végén, ami közel duplája a válság előtti szintnek. Ennél azonban sokkal látványosabb növekedést produkáltak az állampapírok, amelyek aránya immár 14,4%.

Öldöklő küzdelem bontakozott ki a legjelentősebb megtakarítási formák között, amelyek közül egyelőre a látra szóló betétek állnak az élen, de ott vannak a nyomukban az állampapírok is. A legnagyobb, 20%-os növekedést a lakosság állampapír-állománya produkálta tavaly, 15%-os emelkedésével a folyószámlabetét és 10%-kal a készpénz következett. Mindez szélsőséges kockázatkerülésre utal, ami csak erősödött 2017-ben.

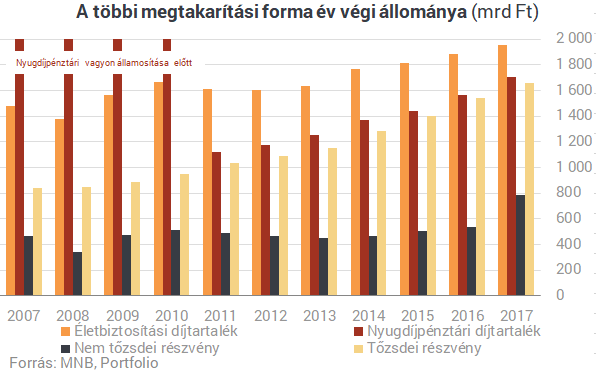

A kevésbé preferált és a statisztikákban eltörpülő megtakarítási formák között élen állnak az életbiztosításban heverő pénzek (életbiztosítási tartalék), ugyanakkor ezek állománya csak 4%-kal nőtt tavaly a 9%-os bővülést mutató nyugdíjpénztári vagyonnal szemben. A nem tőzsdei részvények állománya 48%-kal, a tőzsdei részvényeké 8%-kal nőtt tavaly a családoknál.

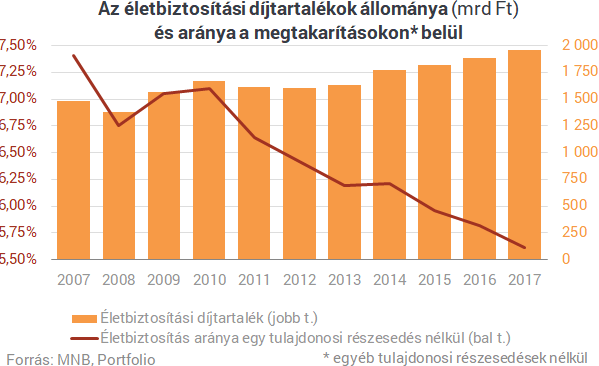

A biztosítók számára érdekes életbiztosítási tartalékállomány nem éri el a 2000 milliárd forintot, és a teljes (tulajdonosi részesedések nélkül számított) megtakarítási állományhoz mért aránya folyamatosan csökken, 2017 végén felülről megközelítette az 5,5%-ot.

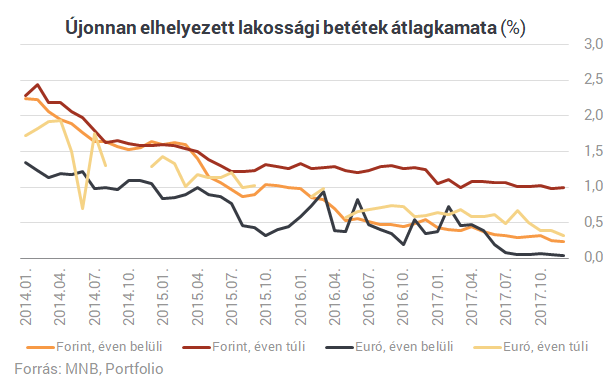

Az éven belül lekötött forintbetétek átlagkamata tavaly a bankközi kamatok csökkenésével párhuzamosan decemberről decemberre 0,54%-ról 0,24%-ra csökkent, ennek fényében nem csoda a lakosság elfordulása e megtakarítási formától. A bankbetétek közel kétharmada látra szóló betét.

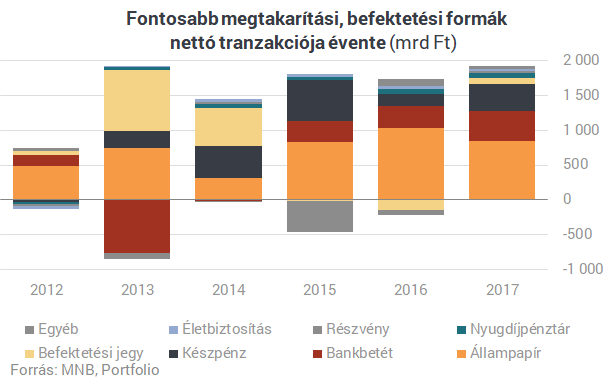

A pénzügyi szektor számára talán legérdekesebb ábránk az alábbi: mint látható, az összes jelentősebb megtakarítási formába pénz áramlott tavaly, vagyis a nettó tranzakciók a kedvező gazdasági klímának köszönhetően pozitív voltak. Tavaly nettó 1932 milliárd forinttal nőtt a háztartások pénzügyi vagyona (egyéb tulajdonosi részesedések nélkül), ebből nettó 851 milliárd forint (44%) áramlott az állampapírokba, ami visszaesést jelent a 2016-os nettó 1028 milliárd forinttal szemben. 100 új megtakarított forintból 22-t bankszámlára, 20-at pedig készpénzbe "raktak" a magyarok 2017-ben.

A jövőben az elektromobilitás terjedése nemzetközi és európai szinten is jelentős terhelésnek teszi ki a hálózatokat, ezt pedig mindenképp kezelni kell.

A várakozásoknak megfelelően alakult, viszont enyhe növekedést mutat a német inflációs adat. Az ECB kommunikációjában egyelőre nem történt változás. Szintén emelkedésnek indult az inflác

Az tény, hogy gondban van a világ egyik legerősebb csapata, de az nem biztos, hogy a fogadók jól látják a helyzetet. A Manchester City teljesítményére...

The post Piaci hiszti vagy hatékony foga

Azért, mert egy ország nem szimpatikus, a jó gazdaságpolitikát finanszírozza a piac - vélte Szabó Balázs a Partizán műsorában. A HOLD vezérigazgatóját a magyar gazdaság...

The post Ilyen bi

Az Európai Unió Bírósága az általános forgalmi adóval kapcsolatban már számos alkalommal hozott kedvező döntést a magyar adózók javára. 2024 végén a gyógyszergyártók és gyógyszerforg

December 20-án, azaz a karácsonyra készülődés hajrájában mutatta be téli konjunktúra-előrejelzését a bécsi Wifo és az IHS gazdaságkutató intézet elnöke és prognózisok készítéséé

A Demján 1+1 pályázat minden várakozást felülmúlt, az előregisztrált 6500 pályázó is jól mutatja, hogy óriási érdeklődést váltott ki. Bár várhatóan sokan nem jutnak el a tényleges p

Akár évi 11,5%-os hozamlehetőség Befektetés a technológiai óriásokba - biztonságos keretek között Profitáljon az e-kereskedelem, a chipgyártás és a felhő-szolgáltatások forradalmából N

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.