Rekord összeg a privátbankároknál

Tavaly a magyar privátbanki piac lemaradó volt a nemzetközivel szemben, hiszen a Boston Consulting Group adatai alapján a globális privátbanki vagyon 10%-kal tudott bővülni (az európai átlaghoz képest viszont jobban teljesítettünk), azonban nagy különbség volt már akkor is, hogy nemzetközi téren a befektetéseken elért hozamok jelentették a piacbővülés legfőbb forrását. Hazánkban azonban annak ellenére, hogy sokan azt mondták, hogy a növekedési források kimerültek, mégis azt láttuk, hogy a különböző bankok és egyéb szereplők képesek voltak tőkebeáramlást felmutatni, új ügyfeleket elérni. Míg külföldön a kockázatosabb ügyfélportfóliók tudtak a fejlett piacokon is növekedést generálni, addig Magyarországon sokáig a magas betéti kamatkörnyezet miatt lehetett hasonló folyamatokkal találkozni. Ez a két tényező együttesen pedig megfelelő alapját képezte a szektor bővülésének.

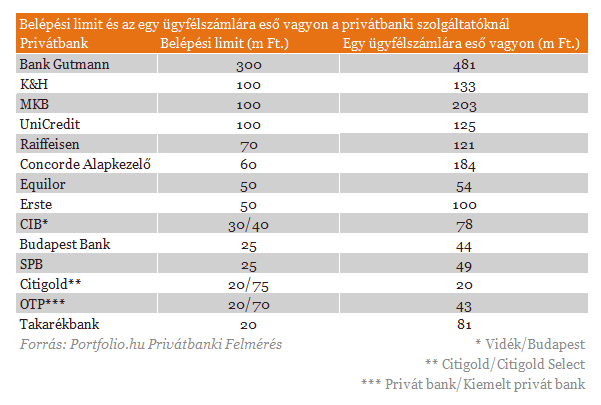

A szegmentáció kulcskérdés, jól láthatóan nagy differencia van az egyes privátbanki szolgáltatók között, az viszont pozitívum, hogy az általunk megkérdezett 14 szereplő közül viszont ma már nyolc legalább 50 millió forintos belépési limitet határoz meg, sőt a maradék szolgáltatók között is van kettő, ahol több limitet alkalmaznak, és a magasabbik már eléri a 70 millió forintos szintet. Az eltérő szegmentációs politika miatt azt lehet mondani, hogy továbbra is lesznek a szektorban ügyféloldalon növekedési lehetőségek, egy alacsonyabb belépési limit esetében jóval nagyobb kör szólítható meg, olyan ügyfelek is, akik korábban nem is voltak nyitottak a szolgáltatás iránt. A piac tisztulását jól mutatja, hogy a belépési limitekhez képest ma már jóval magasabb az ügyfélszámlákra eső kezelt vagyon, a 14 privátbanknak a felénél már az átlagvagyon 100 millió forint felett van. A szektorátlag azért lehet "csak" 60 millió forint, mert több nagyobb szolgáltató alacsonyabb belépési limitje azt lehúzza.

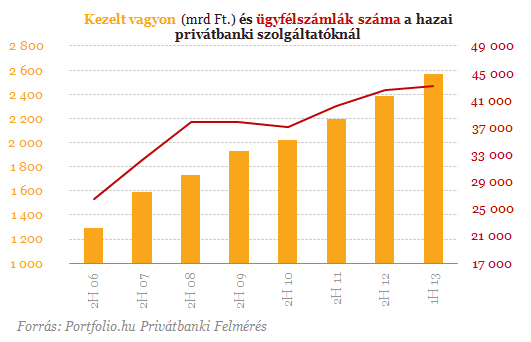

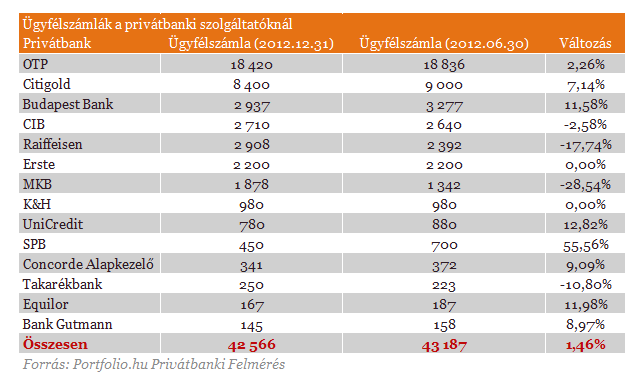

A gyűjtésünk szerint a szektorban az ügyfélszámlák száma 1,5%-kal 43 187-re emelkedett, ami azt jelenti, hogy a 2006 végi állapotokhoz képest közel duplájára nőtt a számlák száma. Nem szabad azonban azt elfelejteni, hogy a statisztikákban az ügyfélszámlák szerepelnek és nem az ügyfelek, piaci információk szerint egy privátbanki ügyfélnek legalább 2 számlája van, vagyis a ténylegesen elérhető ügyfélkör a kimutatottakhoz képest kisebb. A kihívásokkal teli gazdasági környezetben a vagyonfelhalmozás nem megy olyan ütemben mint például azt a válság előtt megszokhattuk, azonban a differenciált és rugalmasan kezelt belépési limitek mellett van tér akár nagyobb mozgásokra is a piacon.

Még mielőtt rátérnénk az első félévre, szükséges még megemlíteni, hogy tavalyhoz képest egy szolgáltató már nincs bent az elemzésben, a BNP Paribas ugyanis eladta a hazai vagyonkezelési üzletágát az Erstének. Évek óta nem volt ekkora akvizícióra példa, az Erste ennek hatására az ügyfélszámlák és a kezelt vagyon terén is komolyabb növekedést tudott felmutatni. Az egyszeri tényezőt követően a frissen publikált számoknál nem volt látható növekedés, legalább is, ha az ügyfélszámlákat nézzük.

A félév során voltak olyan szolgáltatók, amelyeknél az ügyfélszámlák jelentősen csökkentek, az MKB és a Raiffeisen esetében viszont ennek az volt az oka, hogy a statisztikák közlése esetében fokozatosan a családi kimutatásokra álltak át az egyedi ügyfélszámlák helyett. A Raiffeisen esetében ehhez csatlakozott bő egy évvel ezelőtt egy limitemelés is, aminek hatására az ügyfélszámlák akár jelentősebb mértékben is csökkenhettek, viszont ez egy technikai tényező. A kezelt vagyon statisztikában ez a hatás már nem látszódott. Az első félévben viszont voltak olyan szolgáltatók is, amelyek a versenyből nagyon jól jöttek ki, és a megváltozott kamatkörnyezetben az ügyfelek nagyobb ütemben nyitottak ezeknél a szolgáltatóknál számlákat. A csökkenő kamatok leginkább a kisebb privátbanki szolgáltatóknak kedveztek, az SPB például 55,6%-kal tudta az ügyfélszámláit növelni, de bőven találtunk privátbankokat, amelyek képesek voltak 10% feletti ügyfélszámla-növekedést felmutatni, pedig az évből csak 6 hónap telt el.

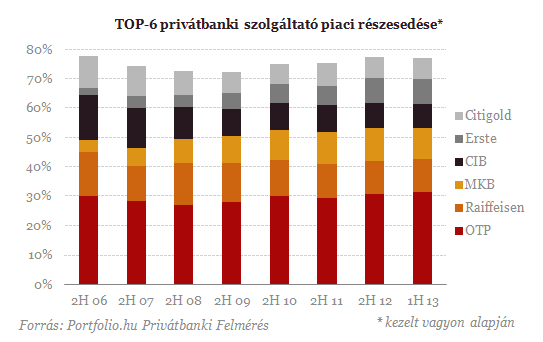

Az egyes privátbanki szolgáltatók között éles különbségeket találtunk, az viszont biztos, hogy a 184 milliárd forintos szektorszintű növekedésből csak az OTP 76 milliárd forintos részt hasított ki. Ha visszanézzük, az OTP-nél az ügyfélszámlák száma 2,3%-kal nőtt, vagyis a 10% feletti vagyonnövekedés csak úgy jöhetett ki, ha az átlagnál magasabb vagyonnal rendelkező ügyfeleket is be lehetett vonni a privátbanki szolgáltatásba. A nagyobb szolgáltatók közül a Raiffeisen és az Erste is 20 milliárd forint körüli növekedést tudott felmutatni, és mivel itt az ügyfélszámlák terén pozitív irányú változás nem volt látható, a meglévő ügyfélkörben lévő potenciál kihasználása lehetett a növekedés forrása. Relatív értelemben az SPB tudta a legnagyobb növekedést felmutatni, a szolgáltató kisebb mérete ellenére olyan tőkebeáramlást tudott publikálni, amely már szektorszinten is kiemelkedőnek számított.

Új fegyvert vetett be Ukrajna, az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Videó: ott csapott le Ukrajna Oroszországra, ahol legjobban fáj a hadseregnek

Akár nagy bajba is kerülhet a létfontosságú fegyver utánpótlása.

Megszólalt Donald Trump egyik legfontosabb szövetségese - Kiderült, mit vár most az Európai Uniótól

Reméli, ilyen irányban hatnak majd a tárgyalások.

Friss felvételek bizonyíthatják: tévedett az izraeli hadsereg, katonái szándékosan nyithattak tüzet civilekre

Jeruzsálem ismét kivizsgálja az esetet.

Jelentett a hírszerzés: összeomlott az orosz területszerzés

Újabb mélyponton az orosz offenzíva.

Ismét felrúgta a szokásokat Donald Trump - Nagy port kavart az amerikai elnök legújabb döntése

Volt, aki tiltakozásul lemondott.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Ügyvédek

A legjobb ügyvédek egy helyen

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.