Rekord összeg a privátbankároknál

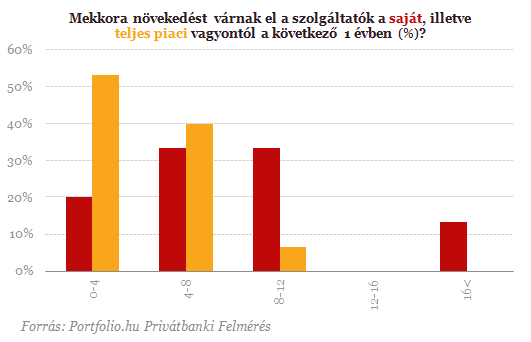

A válaszok merőben megváltoznak, ha nem a piaci növekedési lehetőségeket, hanem a saját üzletági kilátások felől kérdezzük a privátbankokat, hiszen ekkor hajlamosak a szolgáltatók kedvezőbb képet festeni a jövőről. Most is ez történt, bár hozzá kel tenni, hogy azért szignifikáns különbség nem volt a kilátások között. Egyedül a 8-12%-os éves növekedésnél volt nagyobb eltérés a válaszadók között, ez viszont azzal indokolható, hogy egye szolgáltatók úgy ítélik meg, még vannak tartalékok szegmentációs oldalon. Természetesen kaptunk kiugró válaszokat is, ezek viszont a frissen indult, vagy éppen nagyobb felfutás előtt álló szolgáltatók miatt fordulhatott elő.

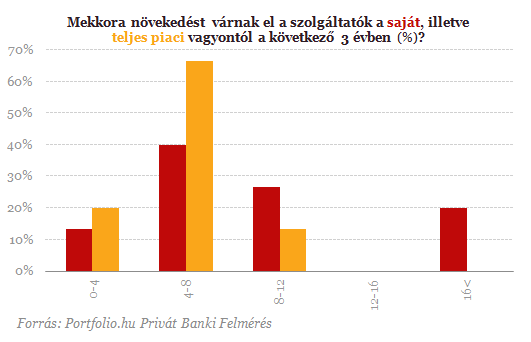

A üzletágak kilátásai esetében nem volt ennyire egységes a kép, a többség azonban itt is azt mondta, hogy 4-8% között lehet az évesített növekedés. A fél évvel ezelőtti helyzethez képest azért középtávon optimistábbakká váltak a privátbankok, ami azért lehet, mert ilyen időtávon a magyar gazdaság is egy stabilabb alapra állhat, ami a tőkebeáramlást támogathatja. Kaptunk persze olyan válaszokat is, hogy egy üzletág növekedése a piaci átlag többszöröse lehet, ez viszont olyan szolgáltatóknál fordulhat elő, amelyek az alacsony bázis miatt gyorsabb növekedésre számíthatnak. Ilyen lehet az Equilor, az SPB és a Quantis Alpha is.

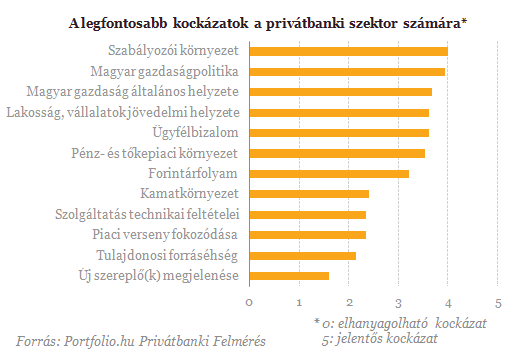

A privátbankok ma leginkább a szabályozói környezettől, a magyar gazdaságpolitikától és az általános hazai gazdasági környezettől tartanak. Jól jellemzi a szektor aktuális piaci környezetét, hogy míg korábban a szabályozói környezet a képzeletbeli dobogó alsóbb fokain helyezkedett el, most egyértelműen ezt tartják a válaszadók a legnagyobb kihívásnak. Mindennek több oka is van. Egyrészt a kormány az év elején világossá tette, hogy Svájccal leül tárgyalni, az ügyfélvagyonok felderítéséért és esetleges megadóztatásáért mindent megtesz. Másrészt egy speciális terméket is létrehozott a kormány, amely az adóamnesztia folytatásaként értékelhető.

Új fegyvert vetett be Ukrajna, az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Videó: nem szórakozott az amerikai lopakodó, berepült az orosz kötelék közepébe

Centiken múlott az ütközés.

Orosz támadásra készült volna a NATO Magyarország szomszédjában, banális okok miatt maradt el a hadgyakorlat

Nem volt pénz a megoldásra.

Centikre volt a megállapodástól a két nagyhatalom, Amerika vámjai azonban közbeszóltak

Régóta húzódik az ügy.

Megszólaltak az orosz milbloggerek: óriásit hibázott Oroszország Krivij Rihben

Teljesen feleslegesen vállalta a kockázatot Moszkva.

Figyelmeztet a guru: most kezdődik csak a tőzsdei vérengzés, négy évtizede nem látott összeomlás jöhet hétfőn

Súlyos következményei lesznek Trump vámpolitikájának.

Videó: ott csapott le Ukrajna Oroszországra, ahol legjobban fáj a hadseregnek

Akár nagy bajba is kerülhet a létfontosságú fegyver utánpótlása.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.