Likviditási kockázatok.

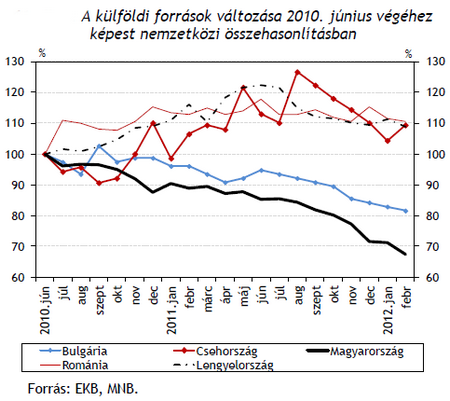

Nagy Márton: A hazai bankrendszerből a 2010. évi 1700 milliárdos kivonást követően 2011-ben összességében 1800 milliárd forintnyi külföldiforrás-kiáramlás történt. Ez összesen 3500 milliárd forint, vagyis több mint 12 milliárd euro, ami másfél év alatt az állományban közel 30 százalékos csökkenést jelent. A forráskivonás erőltetett jellegére utal, hogy egyrészről annak dinamikája régiós összehasonlításban kiugró, másrészről a devizaswap-állomány felépülésével jár együtt. A leánybankok külföldi forrásaikat sok esetben úgy csökkentik, hogy nem várják meg a devizaeszközök lejáratát, hanem a meglévő forintlikviditásukat felhasználva devizaswap-ügyleteken keresztül szerzik meg a visszafizetéshez szükséges devizalikviditást. A negatív folyamatok mögött két fő tényező áll: az eurozóna bankrendszerének gyors mérlegzsugorodására és a hazai bankrendszer régión belüli gyenge verseny- illetve forrásvonzó képessége. A külföldi források kiáramlása önmagában természetes folyamat, ugyanakkor üteme túlzott, amit lassítani szükséges. Ebben segíthet az EU/IMF megállapodás és ehhez kapcsolódóan az anyabanki kitettségekre vonatkozó lehetséges kötelezettségvállalás, továbbá a hazai bankrendszer jövedelemtermelő képességének helyreállása.

N. M.: Maguk az anyabankok is érdekeltek abban, hogy a leánybankok stabilitását fenntartsák, erősítsék; mindez szükséges a folyamatos működéshez. Ugyanakkor ez nem jelenti azt, hogy hitelezni is akarnak: jelenleg nem támogatják a hazai gazdaság növekedését. A hitelezéshez nemcsak tőke, hanem forrás is kell. Az anyabankok is összehúzzák a nadrágszíjat és a bankcsoport számára rendelkezésre álló szűkülő likviditásból a hazai leánybankok egyre kisebb részt tudnak kihasítani maguknak. Ugyanakkor ebben a versenyben újra megerősödhetünk. Az EU/IMF megállapodás szükséges, de nem elégséges feltétele annak, hogy a hazai bankrendszer forrásvonzó képessége helyreálljon. Mindehhez az is kell, hogy hazai bankrendszer jövedelemtermelő-képessége középtávon javuljon, ami a regionális forrásallokáció szempontjából fontos. Ha van megállapodás, ha nő a befektetői bizalom, akkor az anyabankok sem ellenérdekeltek a források itt-tartásában.

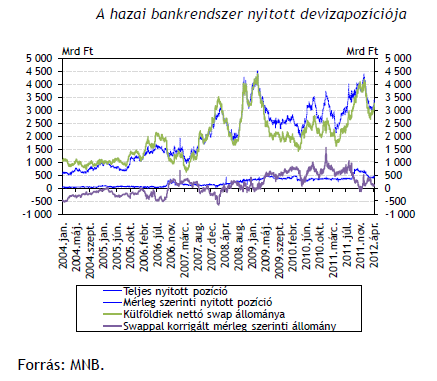

N. M.: A Lehman csődjét követően 2008 végén nyilvánvalóvá vált, hogy a devizaswappiac könnyen kiszáradhat és a bankok mérlegében jelentős likviditási feszültségeket okozhat. Ennek ellenére az üzleti modell nem változott meg, a devizafinanszírozás biztosításában 2008 óta továbbra is domináns a devizaswapok használata. Erre utal, hogy a bankok swapállománya 2012 elejére újra történelmi csúcsra emelkedett. Úgy tűnik, hogy a bankok nem vonták le megfelelő tanulságot. A kockázatok abból származnak, hogy a devizaswap megújítási kényszerén, illetve a letéti követelmény ("margin call") kötelezettségén keresztül a bankok érzékennyé válnak az árfolyam-ingadozásra, ami csökkenő likviditást eredményezhet. Másrészt a swappiacra történő erőteljesebb támaszkodás a lejárati megfelelést is ronthatja, mivel a hazai gyakorlatban a swapügyletek átlagos lejárata rövidebb, mint a közvetlen külföldi forrásoké. A swappiacok zavara esetén nőhet a ráutaltság az MNB-re, ami a devizatartalékok csökkenéséhez vezethet. Mindezen kockázatok mérséklése érdekében megfontolandó egy olyan szabályozás bevezetése, amely képes meggátolni a devizaswap-állomány gyors és nagymértékű felépülését.