Az uniós források és a hírhedt tőkeszivattyú - avagy kinek mi jár?

Ezt a megmaradó részt kölcsön tudjuk adni külföldieknek, ami miatt a folyó- és tőkemérleg egyenlegét más szóval külső finanszírozási képességnek is hívják. Ha az egyenleg negatív, deficites, akkor a külföld finanszíroz minket, mert kevesebb jövedelmet szereztünk, mit amennyit felhasználtunk.

Egy ezzel egyenértékű meghatározás szerint a külső finanszírozási képesség azt mutatja meg, hogy mennyivel szereztek magyarok több jövedelmet külföldről, mint amennyit külföldiek szereztek hazai gazdasági tevékenységük során. Ez igen hasonlóan hangzik a fentebb hangoztatott “mennyivel kaptunk vissza több pénzt annál, mint amennyit a külföldiek kivittek" mércéhez.

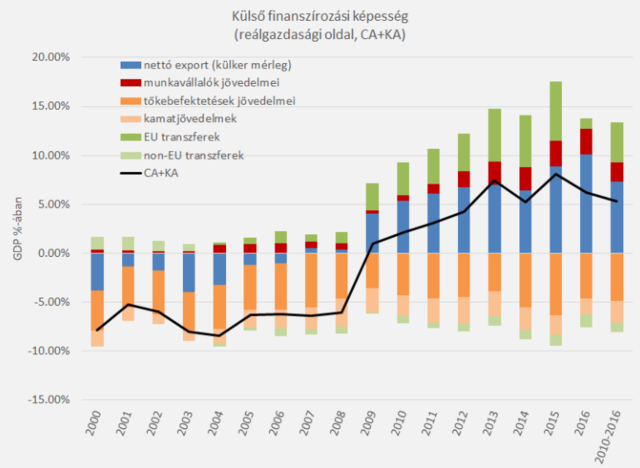

Piketty és hazai értelmezői viszont valamiért mégsem a külső finanszírozási képesség mutatóját használták mondandójuk alátámasztására, hanem pusztán annak két, teljesen önkényesen kiragadott részelemét hasonlították össze: a külföldiek magyarországi befektetéseik után szerzett jövedelmét (nettósítva a magyarok külföldi befektetéseik után szerzett jövedelmeivel) az egyik oldalról, és az EU-tól kapott nettó transzfereket a másik oldalról. A folyó- és tőkemérleg azonban ennél jóval több elemet tartalmaz, amik mind hozzátartoznak annak a kérdésnek a helyes megválaszolásához, hogy összességében honnan hova áramlik több pénz. Az egyik legfontosabb a külkereskedelmi mérleg, mely az áruk és szolgáltatások exportjának és importjának egyenlegét mutatja, azaz hogy a magyarországi exportőrök mennyivel szereztek több bevételt külföldön, mint amennyibe a Magyarországra importált cikkek kerültek. A másik szintén fontos elem a munkavállalók jövedelmeinek egyenlege, ami a külhonban dolgozó magyarok keresetének többletét tükrözi a nálunk dolgozó külföldi munkásokéval szemben. Az alábbi ábrán a fizetési mérleg ezen elemeit ábrázoltam.

Pikettyék az ábrán sötét és világos narancssárgával, valamint sötétzölddel jelölt elemeket ragadták ki viszonylag önkényesen, melyeknek valóban deficites az egyenlege: több befektetések után járó jövedelmet számolnak el külföldiek javára, mint amennyit az EU-tól kapunk. Ha azonban a folyó fizetési mérleg többi fontos elemét is számításba vesszük, akkor látható, hogy a vizsgált (2010-től 2016-ig tartó) időszakban olyannyira többletes külkereskedelmi mérleggel (nettó export, sötétkékkel) rendelkeztünk, és a külföldön dolgozó magyarok annyit kerestek (vörössel), hogy ez a deficit átfordult, és Magyarország külső finanszírozási képessége a GDP 5,3 százalékára rúgóan pozitív volt. Azaz magyarok több jövedelmet szereztek külföldről, mint amennyit külföldiek nálunk. Ha ez alapján akarjuk megítélni Magyarország EU-tagságának mérlegét, akkor ebből inkább egy sikersztori rajzolódik ki, semmint egy “kiszipolyozott", az unióba “nettó befizető" ország képe.

De még ha valamiért ragaszkodunk is ahhoz, hogy kipécézzük a külföldi cégek magyarországi tőkebefektetéseik után járó profitját (és például a magyar fogyasztók által importált termékeken realizált jövedelmeket valamiért figyelmen kívül hagyjuk), ezt akkor is lehetne ennél precízebben összehasonlítani az EU transzferekkel. Ahogyan arra Oblath Gábor már rámutatott, a Pikettyék által használt mutató az összes befektetés után járó jövedelmet tartalmazza, amibe beletartoznak nemcsak a tulajdonviszonyt megtestesítő tőkebefektetések, hanem az adósság típusú eszközök is. A Piketty-féle “külföldi tulajdonú ország", vagy az itthoni “tőkeszivattyú" és “profittalicska" narratívákhoz nyilvánvalóan az a mutató passzolna jobban, ami csak a tulajdonosok jövedelmeit nézi, és a magyar államadósság után külföldi befektetőknek fizetett kamatterhet figyelmen kívül hagyja. Ha ezt a részt kiszűrjük (ami a fenti ábrán világos narancssárgával van jelölve, és a GDP 2,2 százalékát teszi ki), máris sokkal kisebb a sötétzöld EU-transzferek és a sötét narancssárga tőkejövedelmek deficitje.

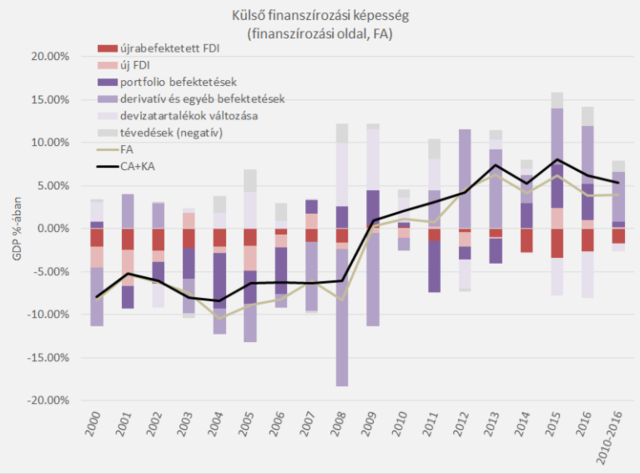

Ha viszont szeretnénk megtartani a “kivitték a profitot" szóhasználatot is, akkor még ennél is tovább mehetünk. A folyó fizetési mérleg imént említett sorai ugyanis nem az országhatárt fizikailag is átlépő pénzmozgásokat tartalmaznak, hanem pusztán a külföldi szereplők “javára elszámolt" Magyarországon szerzett jövedelmeiket. És semmilyen törvényszerűség nincs, ami azt eredményezné, hogy ha egy külföldi nálunk jövedelmet szerez, akkor azt mindenképp haza kéne vinnie, és nem fektetheti be Magyarországon. Ennek szemléltetéséhez érdemes egy pillantást vetnünk a fizetési mérleg másik oldalára, a pénzügyi mérlegre (financial account, FA), amit a fenti ábrán mutatok be. A pénzügyi mérleg a reálgazdasági tevékenységeket (kereskedelmet, munkavállalást, beruházásokat, transzfereket) tartalmazó folyó- és tőkemérleg finanszírozási oldalát mutatja be. Ez valójában ugyanannak az éremnek a másik oldala, tehát ennek egyenlege ugyanúgy az ország külső finanszírozási képességét mutatja, csak másik szemszögből. Mindezek miatt a két mutató elméletileg azonosan egyenlő (CA + KA = FA), bár a valóságban statisztikai pontatlanságok miatt van egy kis eltérés. Ebből kifolyólag a pozitív külső finanszírozási képesség egyúttal többletes pénzügyi mérleget is jelent: a szufficites folyó- és tőkemérleget okozó, belső felhasználáson felüli többletjövedelmeinket szükségszerűen külföldön kell befektetnünk, illetve adósságtörlesztésre fordítanunk. A pénzügyi mérleg különböző tételei azt részletezik, hogy ezek a külföldre áramló befektetések milyen formát öltenek, pl. olasz gyárat vettünk-e belőle vagy német államkötvényt az MNB devizatartalékába, esetleg a külföldi befektetők kezében levő államadósságunkat vagy az IMF-hitelt törlesztettük (ezek a lila különböző árnyalataival vannak ábrázolva).

Ha azonban ránézünk a pénzügyi mérleg összetételére, akkor azt látjuk, hogy a többletes fő egyenleg ellenére vannak benne deficites részelemek. A negatív egyenleg itt azt jelenti, hogy az adott kategóriában a külföldiek finanszíroznak minket, tehát forrás beáramlás történik abban az értelemben, hogy a külföldiek magyar hitel- és tulajdonviszonyt megtestesítő eszközöket vesznek, befektetnek nálunk (de legalábbis többet, mint a magyarok külföldön). Egy ilyen deficites részelem éppen a külföldi közvetlen tőkeberuházások (FDI) sötét vörössel ábrázolt azon hányada, ami éppen a nálunk korábban megszerzett, de aztán Magyarországon újrabefektetett profitokból származik.

Az a profit tehát végső soron nem hagyta el az országot, nem “talicskázták", vagy neadjisten “szivattyúzták" ki, hanem itt maradt, itt fektették be újra.

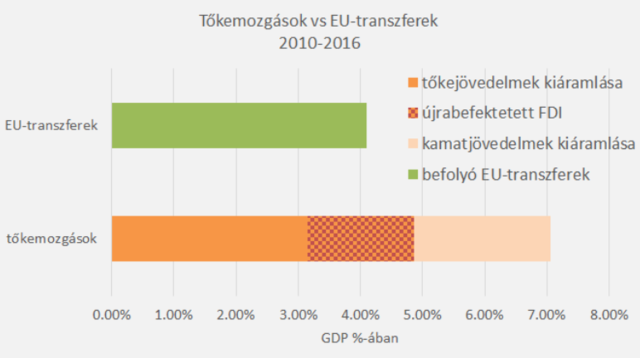

(Ez azt a gyakran előkerülő érvet is árnyalja valamelyest, miszerint a magyar tulajdonú cégek azért kívánatosabbak a külföldieknél, mert ők legalább itthon tartják a profitjukat, és itthon fektetik be.)Mindenesetre, a külföldiek ezen újrabefektetett profitján keresztüli forrásbeáramlás a pénzügyi mérlegben részben finanszírozta a folyó fizetési mérleg deficites tőkejövedelem sorát. Ha az újrabefektetett résszel is korrigáljuk a tőkejövedelmek egyenlegét, akkor azt látjuk, hogy ebben a kategóriában csak a GDP 3.15 százalékányi pénz hagyta el ténylegesen az országot 2010 és 2016 között, ami kevesebb, mint az ide beáramló 4.1 százaléknyi EU transzfer. Ezt láthatjuk az alábbi ábrán (a színek megfelelnek a fő fizetési mérleg ábrákon levőknek): a tiszta sötét narancssárga hasáb kisebb mint a sötétzöld. Oblath Gábor még ennél is tovább megy, hiszen az EU-transzferekkel nyilván csak az EU-s cégek tőkejövedelmeit érdemes összevetni, míg az én általam használt statisztikák az egész világgal szembeni tranzakciókat mutatják: ez a típusú pontosítás csak még tovább javítaná a mérleget.

Tehát még ha valami rejtélyes oknál fogva pusztán a külföldi cégek profitmozgásainak és az EU-transzfereknek a teljesen értelmetlen összehasonlítására fókuszálva próbálnánk is eldönteni, hogy az EU-tagság révén több pénzt kapunk-e, mint amennyi kifolyik az országból, még akkor is azt a Pikettyékével ellentétes választ kapnánk, hogy “Igen, több pénzt kapunk".

Ez persze nem jelenti azt, hogy valóban lenne bármi értelme ennek az önkényes összehasonlításnak. Maradjunk inkább annál a helyénvalóbb megközelítésnél, ami a külső finanszírozási képesség teljes egyenlegével mutatja be, hogy - nem kis részben az EU transzfereknek is köszönhetően - a magyarok több jövedelmet szereztek külföldről, mint amennyit külföldiek nálunk.

Zelenszkij szerint látszattűzszünettel leplezik az orosz támadásokat, Moszkva csak hétfőig állna le – háborús híreink vasárnap

A tűzszüneti tárgyalások egyelőre megakadtak.

Veszélyes orosz sakkjátszma zajlik Magyarország közvetlen közelében? – Ismét felrobbanhat Európa lőporos hordója

Feszült a helyzet a Balkánon.

Putyin a gazdasági összeroppanás szélén áll

Trump vámháborúja miatt az orosz olajbevételek drasztikusan visszaestek.

Pusztító ukrán dróncsapás: Oroszország három kulcsfontosságú eszköze semmisült meg

Fájdalmas veszteséget okoztak az ukránok a héten az orosz hadseregnek.

Brit vadászgépek orosz repülőkre csaptak le a NATO légterében

Két nap alatt kétszer akciózott a brit légierő.

A humanoid robotok forradalma már itt van a küszöbön – Egy kulcskérdés azonban még maradt

Az új munkatárs nem kávézik.

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Üveggolyók a vázában

Ez a cikk hat éve jelent meg, egy jó trükk arra, hogy segítsen kitartani a hitelektől való megszabadulásban. Olvastam egy jó trükköt. Valakinek volt egy komoly lakáshitele, autóhitele és minde

Edison International - elemzés

A Top10-es listámat nézegetve találtam rá, nem volt benne az első 10-ben, de jók a számai. Aztán megnéztem pár negyedéves prezentációját, és eldöntöttem, hogy követni fogom.Cégismertető

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Neumann János is arra jutna, hogy Trump nagy vesztes lesz: meglepő játékelméleti elemzés

- Olyan történt a dollárral, ami a forint sorsára is hatással van

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen