Lakáspiac - Ezt olvasd el, mielőtt a lakásárakról vitatkoznál a kocsmában!

Sok változás és hatás érte az elmúlt időszakban a lakáspiacot: a legfontosabbak a kedvezményes áfa és annak sorsa, a több tízezres épülő újlakás-állomány, a CSOK, a befektetők jelenléte, az építőipari költségek szárnyalása, energetikai szabályok szigorodása, munkaerőhiány. Ha megnézzük a 2014-től tartó felívelést okozó hatásokat, pár következtetést levonhatunk a jövőre nézve, persze annak tudatában, hogy jelenleg a gazdasági ciklus egy egészen más szakaszában járunk, ahol máshogy érvényesülnek mindezek, és egészen új tényezők lehetnek fontosak. Lássuk, tehát mire enged következtetni a lakáspiacot leginkább befolyásoló mikro- és makrotényezők változása! Fontos leszögezni, hogy a lakáspiacon minden történet, minden adásvétel egyedi. Ezért bár elemzési szempontból lehet és kell is vizsgálni a folyamatokat, az minden egyes tranzakcióra, élethelyzetre, befektetési döntésre nem lesz feltétlenül igaz.

Honnan jutottunk el ide?

a válságtól 2013 végéig:

- munkaerőpiaci bizonytalanság

- hitelezés szigorodása

- magas kamatok

- lakásépítés bezuhanása

- lakásárak beszakadása

A 2008-as válság negatív hatása, vagyis a lakásárak csökkenése, egészen 2014 elejéig húzódott el nálunk. A mértéke persze eltérő volt, voltak olyan helyek, ahol csupán 5-10%-ot estek az árak, és voltak olyan kerületek/települések ahol akár 50-60%-ot zuhantak. De az sem volt mindegy, hogy 1-2 szobás tégla építésű lakásról, panellakásról, vagy családi házról volt szó. Az egész piacot bizalmatlanság jellemezte, a pénzintézetek alig adtak hitelt új projektek építésére, a vásárlók szintén nagyon magas (a maihoz képest) kamatok mellett juthattak jelzáloghitelhez, majd (a devizás bedőlések hatására is) rendkívül komolyan szigorodtak a lakossági hitelfelvételi lehetőségek. A válság előtti 30-40 ezer újonnan átadott lakás hírét sem lehetett hallani, 2013-ban például 7300 új lakást vettek használatba az egész országban. Öt évig tartott a lejtmenet, amikor se elérhető és megfizethető hitel, se új lakás, se kereslet, se bizalom, se pozitív jövőkép nem volt a piacon. Majd jött a befektetők által vezényelt fordulat a pesti belvárosból, amire csatlakozott több olyan pozitív jelenség is, amitől nemzetközi összehasonlításban is őrületes (és még mindig tartó) szárnyalást produkáltak a lakásárak. De volt azért honnan növekedni.

A 2014-es felíveléstől:

- alacsony inflációs környezet

- stabilabb munkaerőpiaci és jövedelmi helyzet

- csökkenő alapkamat és hitelkamatok

- élénkebb befektetői aktivitás

- egyre több tranzakció

- állami támogatások

- 5%-os áfa az új lakásokra

- egyre növekvő lakásárak

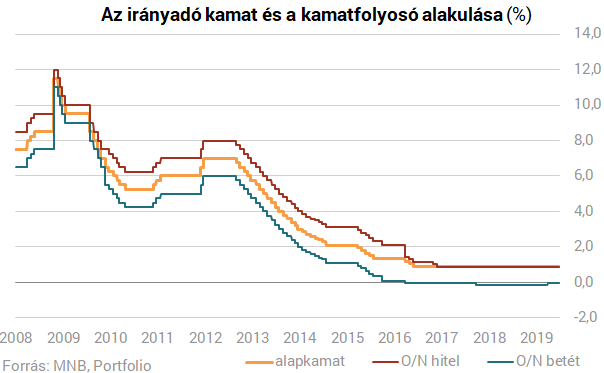

A látványos újjáéledést és lakásár-szárnyalást a stabilizálódó gazdaság és munkaerőpiaci környezet mellett, az elérhető (viszonylag biztonságosabb) befektetői hozamok bezuhanása, valamint az új befektetési lehetőségek megjelenése, az évek óta halasztott életvitelszerű használatból fakadó igények felgyülemlése, a hitelpiac tisztulása és termékeinek vonzósága, és az állami ösztönzők megjelenése segítette. Az MNB folyamatosan csökkentette az irányadó kamatot, a betéti és a hitelkamatok is esni kezdtek olyannyira, hogy ezzel együtt mostanra már történelmi mélypontra süllyedt a betéti mellett a lakáshitelek kamata is. Mindkét jelenség komoly ösztönzőként hatott a lakásvásárlásra, így az árakra (kereslet nő, nőnek az árak), majd az árak az új projektek elindulására (megtérülés), azok pedig az építőiparra (több megrendelés, több feladat), annak a hiányosságai és leterheltsége az építőipari árakra (évi 10%-os növekedés munkaerőben és anyagban), és azok újra vissza a négyzetméterárakra (20-30%-os évi emelkedés), és el is jutottunk a belvárosi 1 millió/négyzetméterhez, ahol az elmúlt 4-5 évben 200-250%-os árnövekedés ment végbe. Nem bonyolult, de potenciális vásárlóként valóban sokkoló. De lássuk be, hogy mindig volt valaki akinek kijött a "matek", és megérte ennyiért vásárolnia.

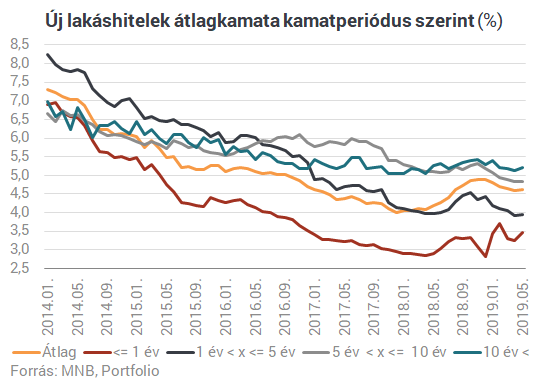

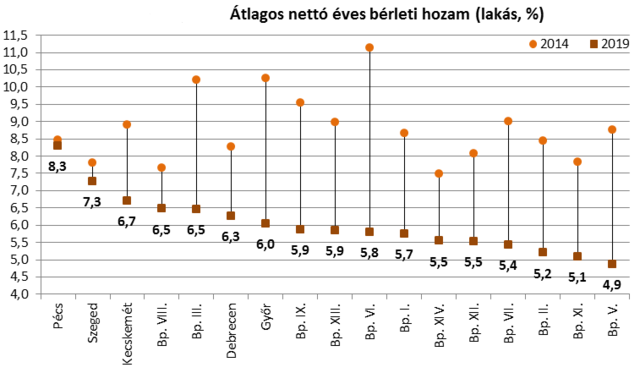

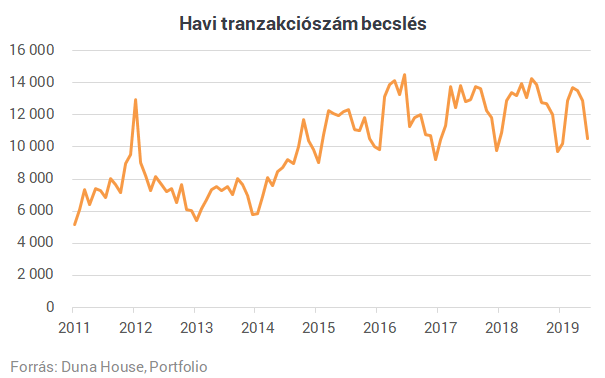

Egyre többen mertek lakáshitelt vállalni és a befektetési célú lakásvásárlók is komolyan mozgolódni kezdtek. 2013-2014-től megjelent és robbanásszerűen terjedt a rövid távú lakáskiadás, kvázi profi szálláshely-szolgáltatás, ami addig a megfelelő infrastruktúra hiányában (internet és platform, AirBnB, amik előtt legfeljebb "zimmer frei" táblák voltak leginkább a Balatonnál) szinte ismeretlen bérbeadási formaként volt korábban jelen. A kisbefektetők szárnyaltak, 20-30%-os hozamot is könnyedén elérhettek évente, egyesek egész kis lakásbirodalmat építettek, sőt voltak, akik már ilyen lakások üzemeltetéséhez kínáltak szolgáltatást. Egy sokmilliárdos iparág nőtt ki szinte a semmiből. Az új lakáshitelek átlagos kamata is folyamatosan csökkent, 2014 elején még megközelítette a 7,5 százalékot, egy évvel később már 6 százalék volt ez az érték. 2015-ben a lakáspiaci tranzakciók száma már 135 ezerre nőtt, az egy évvel korábbi 110 ezerről.

Ami igazán nagy fordulatot hozott a lakáspiacon - a befektetők, a kedvező munkaerőpiaci helyzet és az egyre alacsonyabb és forintban fixált kamatok mellett - a 2016 elejétől elindított kedvezményes lakásáfa, illetve az ugyanekkor induló CSOK támogatás. Már a bejelentést követően, 2015 közepén elképesztő optimizmus indult a fejlesztők részéről, számos többszáz lakásos projektet jelentettek be, és egyértelműen érződött, hogy nagy változást fog eredményezni az új adópolitika és támogatási rendszer, a már egyébként is erősen felfelé ívelő lakáspiacon. A kormány eredeti célja az intézkedésekkel az építkezések felpörgetése és a családok lakáshoz juttatása volt, ám ezzel párhuzamosan a befektetők is érzékelték, hogy egy ilyen lehetőséget kár lenne veszni hagyni, ha már nincsenek kizárva a kedvezményezettek közül. Jól tették. Nagyot nyertek ezzel. A befektetői aktivitás erősen uralta és terelgette felfelé a lakásárakat főleg a budapesti piacon. Van pár olyan új építésű "lakóprojekt" a belvárosában, ami egyenesen aparthotelnek vagy diák apartmanháznak van fejlesztve, vagyis az egész épület, a lakások, a társasház működését szabályozó jogi anyagok egy célt szolgálnak, a lakások kiadását, és ezzel együtt természetesen a befektetői vásárlást.

Nincs megállás az árakban!

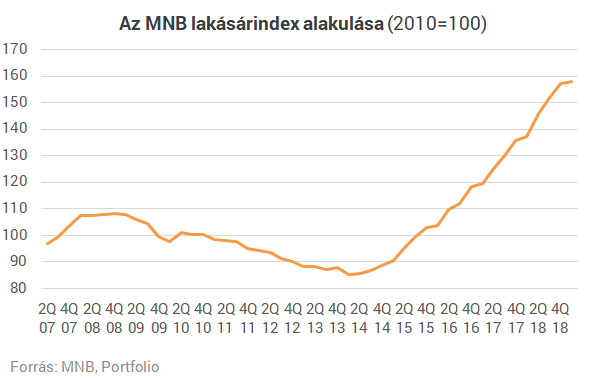

A korábbi tényezők együttesen okozták a kereslet, valamint az árak folyamatos emelkedését, az MNB becslése alapján nominális értelemben 2018 végére közel 60% volt a növekedés egész Magyarországon, településtípusokra bontva pedig Budapesten 125%, míg más városokban 50%, a 2010-es számokhoz képest (ez a 2014-es mélyponttól még magasabb százalék). Legtöbbször nominális értékekről van szó a lakásárak emelkedése kapcsán, de nem szabad elfelejteni, hogy közben azért volt némi infláció is, valamint a bérek is kétszámjegyű mértékben emelkednek, így, bár teljesen nyilvánvalóan nem kompenzálja a lakásárak emelkedését, reál értelemben azért csekélyebb volt a drágulás.

2018 végén, éves szinten számított reál lakásárindex (inflációval korrigált) a 2010-es szinthez képest Budapest esetében 90, más városokban valamivel több mint 25%-kal haladta meg a 2010. évit az MNB számításai alapján.

Mi jöhet most?

- 27%-os áfa

- kevesebb új lakás

- az építőipari kapacitások leterheltségének enyhülése

- befektetői kereslet csökkenése

- kivárás

- áfa visszaállása és új projektek hiánya miatt egy egyszeri nagyobb áremelkedés

- majd lassan növekvő / stagnáló árak

Az 5%-os áfa tehát beindította a kínálati oldalt, a makrohatások pedig élénkítették a keresletet, a kínálatot, közben felnyomták az építőipari költségeket és a lakásárakat. A tranzakciószám a felívelés óta mostanra ért el először arra a szintre, amikor visszaesésről / megtorpanásról lehetett beszélni, (2019 júniusában 10,5 ezer volt ez a szám, a tavalyi év júniusához képest ez 20%-os visszaesés) az azonban még kérdéses, hogy csak egy átmeneti megtorpanásról beszélhetünk-e, vagy a vásárlók egyfajta kivárását láttuk csak a babaváró hitel, a kibővített CSOK, és a falusi CSOK indulása miatt. Ha valóban tartós marad a visszaesés - és nem csak a csökkenő hozamlehetőségek miatt lassuló befektetési vásárlások visszaeséséről van szó - és a következő hónapokban sem fog jelentkezni az eddig elhalasztott kereslet, akkor ősz végére némileg újraíródhat a lakáspiac története. Felívelőből érett szakaszba léphet, ami akár hosszú évekig is kitarthat, ez persze egyáltalán nem jelenti azt, hogy itt aztán azonnal zuhanni kezdenek az árak, sokkal inkább egy jóval alacsonyabb mértékű növekedést sejtet, egy ellaposodást az áremelkedésben.

A jövőbeli várakozások azonban egy elég nagy szeletet lefednek a kereslet alakulásából, a jól ismert önbeteljesítő jóslat a gazdaság bármely részén egy olyan erős láthatatlan mozgatórugó, amire lehetetlen előre készülni, nem tudni, hogy mitől és milyen irányba fog elindulni. Márpedig ha a vásárlók, a befektetők, a fejlesztők és minden szereplő arra számít, hogy az egyre kevesebb épülő új lakás (és a magasabb áfa) még jobban felnyomja az árakat, csökkenti a hozamokat, és a használt piacon megdobja a keresletet (tovább élénkülnek a befektetői és magán felújítások, amikhez talán építőipari kapacitást is könnyebb lesz majd szerezni, ha leállnak az új projektek), minden lépésüket és döntésüket ennek megfelelően fogják meghozni, beteljesítve a várt hatást. De mi történik, ha pont az ellenkezőjére készülnek az emberek? Egyre több helyről lehet hallani ugyanis, hogy csökken az érdeklődés a használt lakáspiacon, főleg Budapesten, ami egyben azt is jelenti, hogy ha a vásárlók kivárnak, a tulajdonosok pedig érezve a csúcsot elkezdik eladni a lakásaikat, akkor egy éppen ellentétes folyamat - bővülő kínálat és lassuló drágulás, vagy akár stagnálás, sőt bizonyos helyszínek és lakástípusok esetében akár árcsökkenés - is bekövetkezhet a használt lakások piacán. Arra azonban, hogy az árak általánosságban bezuhannának, vagy akár csak korrigálnának egyelőre nincsenek jelek. A befektetésnek és a hitelfelvételnek egyaránt kedvező kamatkörnyezet, az állami támogatási rendszer, a stabilabb pénzügyi rendszer, az építőipari árak, illetve a jelenlegi helyzet alapján év végén 27%-ra visszaemelkedő lakásáfa - ami a helyettesítő termékek, vagyis a használt lakások árát is megemeli - továbbra sem mutatnak az árak csökkenésének irányába. A világban potenciálisan bekövetkező kiszámíthatatlan negatív mozgások és radikális változások azonban gyorsan megváltoztathatják ezt a helyzetet. De nem kell messze menni egyedi piacmozgató helyzetekért sem, ha például az Uber mintájára valahogy megtiltanák az AirBnB-vel azonosított rövid távú lakáskiadást Budapesten (ahogy máshol már erre volt példa), vagy befagyasztanák a hosszú távú bérleti díjakat (aminek természetesen semmi jele itthon) az is komoly sokkot jelentene a lakáspiacra, a befektetői megtérülésekre, és így természetesen a lakásárakra.

A lakásáfa, az építőipar és az új befektetési lehetőség sem mellékes

Az is biztos, hogy sok fog még múlni a kedvezményes lakásáfa, többször véglegesnek tekintett további sorsán. A LITT vagy az IFK tagjai közül többekben is megvan a bizadalom a lakásfejlesztéseket életben tartó intézkedés továbbélésére, és arra, hogy akár valamilyen köztes megoldást alkalmazva, a kormány fenntartja az 5%-os áfát. A projektek nagy része ugyanis várhatóan 2021-ig elkészül (csak idén több mint 14 ezer új lakás átadásával lehet számolni Budapesten) a 27%-os áfa mellett viszont jelenleg csak a legnagyobb fejlesztők mernek új projekteket vállalni, de ők is óvatosan, hiszen a 2020. január elsejétől egyik napról a másikra kéne mintegy ötödével drágulnia a lakásoknak. Hogy ez meg fog-e történni, azt még lehetetlen megjósolni, de az biztos, hogy a magasabb áfát a fejlesztők egy az egyben nem fogják lenyelni. Amikor 2016-ban elindították az új lakásokra vonatkozó kedvezményes áfát, szinte felrobbant az újlakás-piac, és vele együtt az építési költségek is (miközben az ingatlanpiac és a gazdaság más területei sem lassítottak és azoknál is folyamatos építőipari kapacitások kellettek), ami leginkább a szakemberek béremelkedéséből és egyes anyagfajták jelentős árnövekedéséből fakadt. Tehát az építőipari kiadások emelkedése jelentősen közrejátszott a lakásárak növekedésében, és ez az együttmozgás a jövőben sem lesz másként. A ki-, illetve visszavándorlás egyenlege ugyanakkor továbbra is nagy kérdőjel marad, hiába szabadulnak fel ugyanis a kapacitások, ha közben több szakmunkás hagyja el az országot, ezzel megtartva a jelenlegi munkaerőhiányos helyzetet, és így a munkavállalók részéről érkező bérnyomást. A munkások hazacsábítása már szervezetten folyik, de piaci alapon is elindult a nyugatról és keletről történő vendégmunkások importálása. Ha nem jönnének dolgozók a világ különböző pontjairól, akkor egyfelől minden sokkal lassabban épülne meg, masfelől pedig még drágább lenne. A minőség és a hatékonyság viszont egy olyan állandó kérdés a hazai építőiparban, amivel még hosszú évekig kell kalkulálnunk. A helyzet évről évre javul, a legnagyobb cégek igyekeznek mindent elkövetni a fejlődésért a technológia segítségével és a hatékonyság növelésével, de kókler brigádok még ma is tömegével járják (főleg a magán) az építkezéseket. Még nem esett szó arról, hogy más vonzó befektetési lehetőségek hogyan alakíthatják a jövőben a lakáspiaci keresletet. Évekkel korábban az alacsony kockázatú, vagy kockázatmentesnek számító kötvénypiac alig kecsegtetett hozammal, jelenleg a MÁP+ (Magyar Állampapír Plusz) megjelenésével a megtakarítások egy része elszívódhat (és szívódik is) az ingatlan- és egyben a lakáspiacról. A futamidő teljes időtartamára (5 év), közel 5%-os éves átlaghozamot lehet realizálni, így az sem elképzelhetetlen, hogy ma sokan választják inkább ezt a kevesebb nyűggel járó és egyszerűbb befektetési formát, ami mellett nem kell pl. a bérleti díjak beszedése és a károkozások miatt aggódni, és legálisan adómentes. Ha valaki a jövőben árcsökkenésre, stagnálásra számít a lákásárak tekintetében, vagy esetleg a bérleti díjak csökkenésére, akkor az elérhető hozamok alapján az új állampapírt fogja jobb döntésnek értékelni, ami kiszállásra (vagy be nem szállasra) ösztönözheti a lakáspiacról. A nagy kérdés, hogy mennyien gondolkodnak így, egy ilyen eladási hullám ugyanis nagyot dobhat az elérhető (többnyire felújított, jó lokációjú) kínálaton.

Ezt látjuk most a lakáspiacon

Az állampapírral elérhető kedvező hozam ellenére nem lenne logikus, ha egyszerre több tízezer lakás kerülne a piacra. Aki ugyanis 3-6 évvel ezelőtt vásárolt, olyan áron tehette azt, hogy a mostani bérleti díjak mellett még a fix állampapírnál is bőven magasabb hozamokat érhet el (ha nem az eszköze aktuális árához vetíti a most elérhető hozamot). A kiszállás csak akkor érné meg, ha recesszióra, a bérleti díjak lejtmenetére számít valaki, vagy arra, hogy bezuhannak a lakásárak. Az építőipari kapacitásprobléma kevésbé fogja nyomni a fejlesztői oldalt (hiszen radikálisan csökkennek a projektek), már most látszik, hogy a két év múlva épülő projektekre versenyeznek a beszállítók, alvállalkozók, éppen ezért kell a hatékonyságot is növelni. A piaci szereplők egyhangú várakozására reflektálva, illetve látva, hogy mennyire esett vissza az épülő új lakások száma és mennyire fog, ha 27% mellett nem indulnak el projektek, elképzelhető (reménykednek benne többen) az 5%-os áfa továbbélése (akár szigorúbb feltételekkel), de ezt kizárólag a kormány tudja eldönteni és befolyásolni. Ebben az esetben - az építőipari kapacitások függvényében - további projekteket jelentenének be, ha pedig a kedvezményes áfa nem egy határozott időponthoz lenne kötve, akkor így beállhatna egy új egyensúlyi állapotra a piac. Ez kisebb árnövekedést jelenthet, egyrészt azért, mert nem lenne egy hirtelen 22 százalékpontos emelkedés, másrészt mert több új lakás készülhetne el, és a hiány nem generálna árnövekedést. Milliónyi aspektus és szcenárió van, minden eladás és vásárlás más és más, minden ingatlan és élethelyzet más és más, és mindenki maga döntheti el, hogy melyik jövőbeli szcenáriót tartja a legvalószínűbbnek. Aki az árak stagnálásra vagy csökkenésre számít az örülhet, ha marad az 5%-os áfa, aki növekedésre, annak a 27% a kedvezőbb. A jelenlegi tudásunk alapján befektetési szempontból nem racionális a kiszállás, de ha valaki nagyon fél a következő időszaktól, vagy olyan befektetési lehetősége van, ami a pénzét jobban megmozgatja, annak nem érdemes a lakáspiacon maradnia. Ha pedig élethelyzetünk miatt töprengünk a vásárláson, akkor kizárólag az aktuális egyedi szempontjaink alapján döntsünk (önerő, hitel, lokáció, ingatlantípus, állami támogatások), arra kevésbé érdemes várni, hogy pár hónap múlva minden sokkal olcsóbb lesz. Mindezek mellett tudjuk, hogy akár már holnap történhet egy olyan esemény a politikában vagy a gazdaságban, ami felülírhat mindent. És hogy mikor durran ki a "lufi"? Fogalmunk sincs, de sem klasszikus lufit nem érzékelünk (vannak túlárázottnak tűnő, semmiképp sem kipukkanás előtt álló alpiacok, de mindenhol vagy a befektetői oldalról fogadható el az árszint, vagy a gazdagodó magánemberek részéről), és a potenciális durranás jeleit sem látjuk. Az elmúlt 4-5 évben tapasztalt meredek árnövekedés azonban, a január eleji 27%-os áfára történő visszaállás hatásai után, jelentősen csillapodhat.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Határozott kijelentést tett az amerikai védelmi miniszter a Panama-csatornáról

Megszólalt Pete Hegseth.

Kínai katonákat fogtak az ukrán fronton, elhagyja Amerika Jasionkát - Híreink az orosz-ukrán háborúról szerdán

Cikkünk folyamatosan frissül a háború eseményeivel.

Szomszédos országban készül katonai akcióra Donald Trump: megszólalt az elnök

Még nincs végleges döntés, de tervek már vannak.

Kemény üzenetet küldött az EU: nem hagyják szétszakadni a kontinens "lőporos hordóját"

A fővárosba látogatott Kaja Kallas.

Betörtek Belgorodba az ukrán katonák, Iszkander rakétát lőttek ki az oroszok - Híreink az orosz-ukrán háborúról kedden

Cikkünk folyamatosan frissül a háború eseményeivel.

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen