Egyedülálló újítás jöhet az adózásban

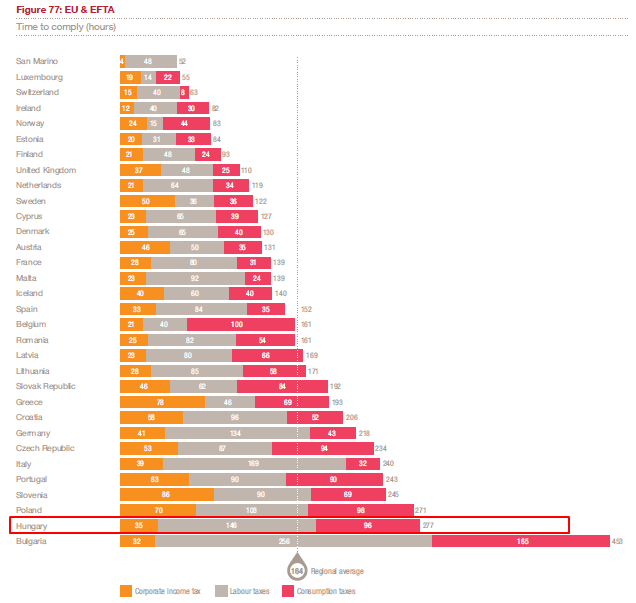

Varga Mihály a Nemzeti Versenyképességi Tanács harmadik ülése után váratlan javaslattal állt elő. A Nemzetgazdasági Minisztérium azt fogja megvizsgálni, hogy hogyan lehet a vállalkozások számára is lehetővé tenni, hogy a Nemzeti Adó- és Vámhivatal készítse a bevallásokat, mint az idei évtől a lakosság esetében. Mindezt a minisztérium által régóta megígért adóadminisztráció-csökkentési tervek keretében léphetik meg. Ahogy legutóbb is bemutattuk, ezen a területen van tér a javulásra:

Az első pillantásra is forradalminak és a világon egyedülálló lépésnek mondható megoldás esélyeiről szakértőkkel beszélgettünk.

Hegedüs Sándor, partner, RSM Hungary

Egyelőre nem tudni, hogy a javaslattevő pontosan mire is gondolhatott. Magyarországon ugyanis rengeteg adónem van, és nem tudjuk, hogy az adóhatósági bevallás-elkészítés melyik adónemre vonatkozna a cégek esetében - kezdte értékelését Hegedüs Sándor, az RSM Hungary partnere. Az adótanácsadó adóüzletágának vezetője arra is felhívta a figyelmet, hogy a lakosság szja-bevallása esetében úgy tűnik, jól működik az új rendszer. Ennek azonban az a feltétele, hogy a NAV rendelkezzen a szükséges adatokkal, és a személyi jövedelemadó bevallások esetében több évre visszamenőlegesen rendelkezik is. De ebben az esetben is vannak kivételek, akik esetében nem alkalmazható az adóhatósági bevallás. A jövőben ezt a rendszert olyan adónemek esetében lehetne kiterjeszteni, ahol

- A NAV rendelkezik a szükséges Big Datával.

- Másrészt egyszerű az adónem.

Vegyük például az egyik legnagyobb költségvetési bevételt generáló áfabevallásokat. Itt a NAV nem rendelkezik teljeskörű adatokkal, mivel csak az 1 millió forintos értékhatár felett kell jelenteniük a cégeknek. A tervek szerint július elsejétől itt is lehetnek módosítások, az értékhatár 100 ezer forintra csökkenne, és a számlázó programok online bekötése is tervben volt, azonban ez a határidőre várhatóan nem valósul meg - magyarázta a szakértő. Azt is hozzátette, hogy a cégek áfabevallásában is vannak döntési helyzetek és speciális esetek, amit nem lehet automatizálni, emellett pedig a befogadott számlákról csak korlátozottan lát majd információkat a hatóság. További problémát jelenthet azok az esetek, ahol az adott cég egyszerre nagykereskedő és kiskereskedő és a két értékesítés esetén eltérő árakat alkalmaz. Ismert jelenség, hogy ilyenkor csak az árelőny érdekében jelenik meg a céges vásárlás, de a vásárló cég könyveibe és bevallásába a beszerzés már nem kerül be.

Mindezek fényében egy pofonegyszerű adónem esetében lehetne megvalósítani a bevallások adóhatósági elkészítését

- vetítette előre. Ilyen lehetne például az EVA. Kérdés ugyanakkor ebben az esetben is, hogy a vállalkozások milyen formában és hol szolgáltatnak majd adatot és ez a fajta adatszolgáltatás mennyi munkát jelent ahhoz képest, amennyit a bevallás megszüntetésével nyerne a cég.

Hegedüs Sándor szerint jó irány az adóadminisztráció csökkentése, de a hagyományos utat javasolná, ami nem más mint az adónemek számának csökkentése. Át kellene gondolni a kisadók és a szektorális adók szükségességét - javasolta.

A másik út lehet, hogy a kormány egyszerűsítene bizonyos adómegállapítási szabályokat. Ezek ugyanis sokszor úgy alakultak ki, hogy a törvényalkotó a vállalkozások magatartására reagálva elkezdte bezárni a kiskapukat. Ettől viszont bonyolultabbá vált a rendszer. Így lehetne egyszerűsíteni a rendszert, ha a társasági adóalap módosító tételeket szűkítené a kormány. Rövid távon pedig eredményt lehetne elérni azzal is, ha a társasági adó és a helyi iparűzési adó előlegfeltöltési határát feljebb emelik a döntéshozók (jelenleg az éves 100 millió forintos árbevétel felett kötelező), ezzel számtalan cég jut könnyítéshez. Ehhez kapcsolódóan akár el lehetne gondolkodni az adóelőleg feltöltési kötelezettség teljes megszüntetésben is. Mindez persze a tervezett év végi költségvetési egyensúly függvényében lehetséges, hiszen ez az adóbevételek késleltetett befolyását eredményezné - mutatott rá.

Lambert Zoltán, ügyvezető partner, WTS Klient

Lambert Zoltán kívánatosnak tartja az adóadminisztráció egyszerűsítésére vonatkozó kormányzati törekvéseket, a magyar vállalkozások ugyanis lényegesen több időt töltenek az adóbevallásaik elkészítésével, mint régiós társaik.

Mindazonáltal az általunk képviselt ügyfelek véleménye szerint inkább a bevallásokban szerepeltetett adatok körét szűkítve kellene egyszerűsíteni az adminisztrációt. Az adóhivatal ilyen mértékű betekintő képessége a vállalkozások adataiba már üzleti és adatvédelmi szempontból is aggályosnak tűnhet

- figyelmeztet a WTS Klient ügyvezető partnere. A szakértő az intézkedés bevezetésének időzítésével kapcsolatban a megfontolva haladás módszerét javasolta. Többször is előfordult a múltban, hogy jelentős mennyiségű olyan adat szerepeltetését tette szükségessé egy-egy törvénymódosítás, mely adatok kinyerését csak komolyabb informatikai fejlesztéssel tudták a cégek biztosítani. Ezekre időt kell hagyni, és a költség-haszon elvnek is érvényesülnie kellene - tette hozzá. Szerinte a NAV által elkészíteni kívánt bevallások körét mindenképp limitálni lenne érdemes, és meg kellene hagyni a cégeknek a lehetőséget, hogy ilyen igény esetén továbbra is maguk készíthessék el az adott bevallást. Számos olyan adóbevallás létezik ugyanis, amelynek kitöltése nem csak a számviteli rendszerek adataiból, hanem további, manuálisan készített kimutatásokból történik. Ezeknek a NAV felé történő automatikus rendelkezésre bocsátása a már említett adatvédelmi aggályok mellett a cégek számára felesleges IT fejlesztéseket is jelentene. Arra a kérdésünkre, hogy ennek köszönhetően Magyarország megítélése javulhat-e, Lambert Zoltán kifejtette: az eddigi tapasztalatok azt mutatják, hogy az online pénztárgép és az EKÁER rendszer bevezetése javított az ország megítélésén,

de még egyszer hangsúlyozom, hogy az adóadminisztrációval töltött idő csökkentését az adójogszabályok további egyszerűsítése révén lenne érdemes megcélozni.

Pankucsi Zoltán, igazgató, Deloitte

Az, hogy a legtöbb magánszemély személyi jövedelemadó bevallását idén már a Nemzeti Adó- és Vámhivatal állította össze, bebizonyította, hogy a NAV képes az adózóktól feladatokat átvállalni - kezdte válaszát Pankucsi Zoltán. A Deloitte igazgatója azt is kiemelte, hogy az adóhatóság rengeteg információval rendelkezik a vállalkozásokról és nagyon komoly informatikai háttér áll a rendelkezésére. Ezért van realitása annak, hogy akár már rövid távon is bizonyos adminisztratív feladatokat elvégezzen a vállalkozások helyett - vélekedett. Ilyen irányú elképzelések már korábban is megfogalmazódtak. Például az új jövedéki adótörvény megalkotása során cél volt, hogy a jövedéki adóalanyok rendszeres adatszolgáltatása alapján a NAV állítsa össze a bevallásokat az adózók helyett - fejtette ki a Portfolio-nak a korábbi adóügyi helyettes államtitkár. További bevallások összeállításának is az lenne a feltétele, hogy az adózók az érintett adataikat egy, a NAV számára is értelmezhető struktúrában, elektronikusan és lehetőleg folyamatosan és hibamentesen megküldjék az adóhatóságnak. Ez néhány kisebb, egyszerűbb adónem vonatkozásában (például a vagyoni típusú adóknál vagy a KATA-nál) egyszerűen és gyorsan megoldható lenne.

Az összetettebb adónemeknél azonban (például a társasági adónál) csak nagyon komoly erőfeszítésekkel lenne ez kivitelezhető, mivel a NAV-nak nagyon sok egyedi paramétert kellene adózónként nyilvántartania és kezelnie, hogy személyre szabottan tudjon kalkulálni (nem véletlen, hogy az e-SZJA-ból is kimaradtak az egyéni vállalkozók, hiszen esetükben számos, a fizetendő adót befolyásoló információ nem áll a NAV rendelkezésére)

- hangoztatta véleményét a szakértő, mely egybecseng Hegedüs Sándor álláspontjával. A további adatszolgáltatások értelemszerűen újabb beruházásokat igényelnek mind az állami, mind a piaci oldalon, és előfordulhat, hogy nem minden esetben állna arányban a szükséges beruházási összeg a tényleges adminisztrációs könnyítéssel - figyelmeztetett a Deloitte igazgatója. Ezen túl célszerű mérlegelni azt is, hogy ha egyes adónemek vonatkozásában minden adat a NAV rendelkezésére áll, akkor egyáltalán szükség van-e magának a bevallásnak az összeállítására, vagy adott esetben át lehet-e térni a kivetéses adóztatásra. Ez utóbbi megoldás jelentené a legnagyobb egyszerűsítést, bár ez reálisan csak a legegyszerűbb adónemeknél képzelhető el - magyarázta. Az adószakértő szerint azt is szem előtt kell tartani, hogy az esetlegesen előírásra kerülő újabb adatszolgáltatásokhoz szükséges informatikai fejlesztéseknek komoly idő- és kapacitásigénye van a cégek oldalán. Éppen ezért szükséges, hogy megfelelő felkészülési idő álljon rendelkezésre és a fejlesztők megfelelő szakmai támogatást kapjanak a munkájukhoz az adóhatóságtól. Egy új adatszolgáltatás üzemszerű bevezetése teljes piaci konszenzus mellett is legalább 1 évet vesz igénybe, azt követően, hogy már pontosan ismertek a jogszabályi és műszaki követelmények Ha egyes bevallásokat a vállalkozók helyett a NAV készítene el, az javíthatja hazánk helyezését a Doing Business rangsorban, de csak akkor, ha az adatszolgáltatásokhoz szükséges infrastruktúra kiépítése és folyamatos fenntartása, működtetése olcsóbb, mintha a vállalkozás a saját erőforrásaival, vagy megbízott szakértők segítségével állítaná össze a bevallását - jegyezte meg.

Szebeni Dávid, stratégiai igazgató, Enrawell

Szebeni Dávid a Portfolio-nak nyilatkozva úgy vélekedett, hogy reális a most felmerült elképzelés megvalósítása, mivel a globális kutatások szerint a könyvelés az egyik szakma, amelyet a leginkább veszélyeztet az automatizálás. A jövő a magyar kormánytól függetlenül megtörténik ezen a területen is. Ezért helyes az a kormányzati törekvés, hogy az élére álljanak a technológiai fejlődésnek, mielőtt a könyvelési automatizálásra az adózó cégek száz különböző platformon feleslegesen költenének rengeteg pénzt - fűzte hozzá. Valódi realitása azonban inkább a mikrovállalkozások és a kisvállalkozások egy részénél van ennek a kezdeményezésnek. A bonyolult és terjedelmes adószabályokat, a cégcsoportokon belüli transzferárazást is figyelembe véve a NAV természetszerűen nem tudja felvállalni a nagyobb, szerteágazóbb tevékenységet végző vállalkozások bevallásának elvégzését - vetítette előre.

Ehhez az adószabályok radikális változtatására lenne szükség. Ezért a kezdeményezés nem is veszélyezteti a valódi adótanácsadást nyújtó szakértők munkáját - mondta.

A lehetséges időtávval kapcsolatban úgy fogalmazott, hogy a fejlesztéshez, tesztidőszakhoz és az önként jelentkező vállalkozások részvételét is jelentő béta-teszteléshez ideális esetben két év elegendő lehet. Azonban a választási eredmények befolyásolhatják az államigazgatás összetételét és a modernizációs programok előrehaladását is. Ne feledjük azonban, hogy ehhez felhasználói szempontból át kell alakítani az adatszolgáltatás rendszerét. Erre két út kínálkozik. Egy teljesen új webes NAV felület, vagy egy külön futó program - javasolta.

Véleményem szerint a jelenlegi korszerűtlen, bonyolult, nem szakmai felhasználókat elriasztó és biztonsági kockázatot jelentő Java alapú telepítendő programot el kell felejteni, helyette webes felületet és mobilappot szükséges használni. Ha felmerül az ABEV teljes kiváltása az egy ekkora szervezetnél meg fogja hosszabbítani a fejlesztéshez szükséges időt - gondolta tovább Szebeni a mostani terveket.

Meglátása szerint a rendszer bevezetése ideális esetben az adóalanyoknál nem venne igénybe semmilyen fejlesztést. Ilyen fejlesztésnél az általam jónak tartott célállapot az, hogy a felhasználók az adatszolgáltatást egy egyszerűbb, a lehető legtöbb helyen automatizált webes felületen teljesítsék a felesleges adatrögzítési munka elkerülése miatt. A számlázó programokat gyártó cégek részéről szükséges lehet fejlesztés, ha valami fontos adatszolgáltatás esetleg kimarad a számlázó programok NAV-al való összekötése során. Ehhez azonban világos végrehajtási rendeletre és technikai specifikációra van szükség a kormányzat részéről - magyarázta. Az Enrawell stratégiai igazgatója azt valószínűsíti, hogy egy ilyen lépéssel javulna hazánk megítélése a Doing Business rangsor ezen szempontjában, az adófizetésre vonatkozó index módszertana szerint az egyik összetevő a három kiemelt adónem bevallásához szükséges óraszám. De külön hatással lehet a bevallási módszer és gyakoriság összetevőre is. Utóbbi közvetett javulást eredményez, hiszen mindegy hányszor kell bevallást tenni, ha azt automatikusan az adóhatóság végzi. Ne feledjük azonban, hogy a módszertan egy standardizált jellemzőkkel bíró vállalkozásra készül, amely méret szerint pont határesetnek számít a jelenlegi magyar környezetben azok között a cégek között, amelyeknél automatizálható a bevallás és amelyeknél nem. Ezért a pontos hatás esetleges - jegyezte meg. Szebeni Dávid annak a reményének adott hangot, hogy az adóhatóságnál folytatódik az elkezdődött szemléletváltás és tovább erősödik az adózóbarát, korszerű technológiát alkalmazó irányvonal. Az adatok eddig is rendelkezésre álltak a NAV-nál tehát az ellenőrzéseket önmagában egy ilyen fejlesztés drasztikusan nem alakítaná át. Az ellenőrzések egyébként is alaposabb munkát igényelnek, mint pusztán az adóbevallások átnézése - zárta válaszát. Korábban készített adószakértői körképeink itt olvashatók:

Címlapkép forrása: MTI Fotó/Mohai Balázs

Magyarországról is ítéletet mondanak, miután lemészárolták a piacokat

A héten a vámháború és az S&P hitelminősítő döntése sokkolhatja a befektetéseidet és a forintot.

Megvan, ki lehet Szerbia új miniszterelnöke

A politikában eddig ismeretlen személyt kért fel Vucic elnök.

Nagyot vágott a Tesla célárán a részvények eddigi egyik leglelkesebb elemzője

Ez már tényleg lejtmenet.

Nagy Márton: szerdán dönt a kormány a bankszámlák költségéről

A bankok nem nagyon akarnak díjcsökkentést végrehajtani.

Ingatlanpiaci elemzőt keres a Portfolio, jelentkezz hozzánk!

Rengeteg tanulási és fejlődési lehetőséggel várunk.

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.