Válságkezelés: mi az igazi ellenség?

A cikk 2013. november 13-án a Pázmány Péter Katolikus Egyetemen rendezett tudományos konferencián elhangzott előadás szerkesztett változata.

Az államadósságnak ezért recessziós helyzetben - horribile dictu - nem terhe, hanem haszna van. Úgy, ahogyan azt M. Wolf találóan megfogalmazta: "Szemben azzal, amit gyakran mondanak, a helyzet nem egyszerűen az, hogy nagyobb adósságot hagyunk a jövő nemzedékére. Nagyobb adósságot hagyunk hátra, ám nagyobb pénzügyi vagyont is, méghozzá abból a célból, hogy fenntartsunk egy erősebb gazdaságot a jelenben és a jövőben egyaránt."

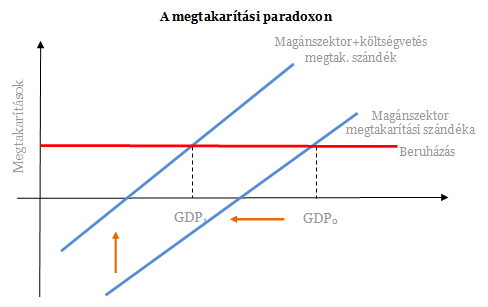

Mindehhez jön hozzá, hogy a megtakarítások és az adósságleépítés kérdése makrogazdasági szinten teljesen eltér attól, mint amit az átlagpolgár "józan észre" alapozó tapasztalatai sugallnak. A gazdaság egészében a helyzet nem úgy néz ki, hogy ha a múltban jelentősen eladósodott magánszektor hirtelen (az ingatlanpiaci buborék kipukkanása következtében) az adósság leépítésére törekszik, akkor abba sikerrel vághat bele az állam is. Az ilyen gazdaságfilozófia mentén mindig csak a prognózisok lesznek fényesek. A gazdaság egészét tekintve az adósságleépítés nem pusztán szándék, eltökéltség és akarat kérdése. A megtakarítások alakulásának makrogazdasági szinten szigorú törvényszerűségei vannak, ráadásul ezek a törvények ZLB esetén kíméletlenek. Röviden a következőkről van szó:

Makrogazdasági azonosságok következtében a gazdaság egészében keletkező összes megtakarítás - bármi is van a gazdaságban - mindig megegyezik az üzleti szektor beruházásaival. ZLB esetén ebből a tényből egyenesen következik a megtakarítási paradoxon: a társadalomnak az a törekvése, hogy többet takarítson meg, miközben a beruházások értéke adott, szükségszerűen meghiúsítja önmagát: a nagyobb megtakarítási szándék a gazdasági teljesítmény zsugorodására, elhúzódó recesszióra, fizetésképtelenségre, és semmivel sem több megtakarításra vezet.

Tulajdonképpen az a tény, hogy a jelentős fiskális kiigazítások ellenére ma az eurózóna országainak államadóssága (93,4%) lényegesen nagyobb, mint 2010-ben volt (80%), s mindez a hatodik évébe lépő súlyos recesszióval párosul, azt jelenti, hogy a megtakarítási paradoxon revansot vesz az őt negligálókon.

A 2010-es válságkezelési fordulatnak a növekvő államadósságokhoz kapcsolódó fenntarthatósági és finanszírozási félelem további fontos oka volt. Az EU-27 országok eladósodása 3 év alatt 59%-ról 80%-ra növekedett 2010 végére, és ebben a válság következtében csökkenő adóbevételek, valamint a számos országban végrehajtott bankmentő akciók egyaránt szerepet játszottak. Mindehhez jött hozzá a perifériás országokból megindult pánikszerű tőkemenekülés, ami ezekben az országokban az állampapírok kockázati prémiumának jelentős növekedéséhez és súlyos finanszírozási problémákhoz vezetett.

A verdikt úgy tűnt, nyilvánvaló: az államok eladósodása nem fenntartható pályára került, a kockázati prémiumok csökkentéséhez, a befektetői bizalom visszaszerzéséhez a deficit és az államadósság csökkentésére van szükség, melynek egyetlen módja az általános fiskális szigor irányába történő fordulat. Valóságos intellektuális támfalként érkezett mindehhez Reinhardt-Rogoff futótűzként terjedő híres - ami azóta már a feltárt fatális excel-hiba, és az elemi súlyozási baklövés következtében inkább hírhedt - tanulmánya, mely szerint az eladósodásban a 90%-os szint küszöbértéknek számít, ugyanis azon túl a növekedés jelentős lassulása várható. Nem meglepő mindennek tükrében az EU pénzügyi biztosának, Olli Rehn-nek a kijelentése: "Nem oldhatjuk meg a növekedési problémáinkat oly módon, hogy új adósságokat halmozunk régi adósságainkra. John Maynard Keynes maga sem lenne keynesiánus a jelenlegi helyzetben."

Tegyük félre most azt a tényt, hogy amikor 1936-ban - az egyébként angol nemzetiségű Keynes - Általános Elmélete megjelent, Nagy Britannia államadóssága 150% felett volt. Ez azonban nem akadályozta meg Keynest abban, hogy a súlyos válság leküzdése és a növekedés előmozdítása érdekében aktív, és átmenetileg a deficitet növelő fiskális politika mellett érveljen. Azonban ehelyett most összpontosítsunk inkább az államadósság fenntarthatóságára!

Kemény üzenetet küldött az EU: nem hagyják szétszakadni a kontinens "lőporos hordóját"

A fővárosba látogatott Kaja Kallas.

Betörtek Belgorodba az ukrán katonák, Iszkander rakétát lőttek ki az oroszok - Híreink az orosz-ukrán háborúról kedden

Cikkünk folyamatosan frissül a háború eseményeivel.

Már Orbán Viktor is megszólalt a vámháborúval kapcsolatban – Híreink kedden

Eltérő stratégiával készülnek az egyes országok.

Hatalmas botrány lett az amerikai alelnök mondatából, tombolnak Kínában

Nagy port kavart J. D. Vance interjúja.

Amerikai ügyvivő: Trump megválasztása óta cégek sora érdeklődik Magyarország iránt, az USA beszállna Paksba

Robert J. Palladino első hónapja után beszélt a két ország közti kereskedelmi lehetőségekről.

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.