Mit érdemel Magyarország ezért a teljesítményért?

- Terítéken a magyar felminősítés: a Moody's ma, az S&P március 20-án, a Fitch pedig május 22-én dönt.

- A besorolásunk mindegyik nagy hitelminősítonél a befektetésre ajánlott kategória alatt van, de stabil kilátással.

- A fő makroszámaink alapján összességében azt mondhatjuk, hogy jó esély van az idei magyar felminősítésre.

- Bár az elmúlt években gyengén alakult a növekedésünk, és a tavalyi dinamikát is nagyobb részt speciális tényezők segítették, a belső fogyasztás élénkül, az előrejelzési kockázatok pedig inkább felfelé mutatnak.

- A kötvénypiaci felárunk nagyon sokat javult Németországhoz és a régióhoz képest is.

- A kockázati árazásunk mérsékelt, de a régiónkhoz mérten még inkább rossznak nevezhető.

- Az államadósságunk európai összevetésben jó, de régiós összevetésben magas.

- Tavaly stagnált a GDP-arányos adósságrátánk, de annak speciális háttere miatt ez nem nevezhető rossz eredménynek, a jövőben pedig lassú csökkenést várunk.

- Az elmúlt időszaki gazdaságpolitikai gesztusok javítják az esélyünket a felminősítésre, de valószínű, hogy a hitelminősítők inkább a nyári időpontokat választják majd, ha végső soron emellett döntenek.

Ez az írás ezért arra tesz kísérletet, hogy a rendelkezésre álló információk alapján objektív képet fessen le a magyar gazdaság teljesítményéről és rendet vágjon az egyre inkább káoszszerű közbeszédben. A téma különös aktualitását pedig az adja, hogy hamarosan a nemzetközi hitelminősítők is véleményt mondanak rólunk:

Ma dönt a magyar adósbesorolásról a Moody's, majd március 20-án az S&P. A Fitch ezt követően majd csak május 22-én.

Ennek a kapcsán sokan azt várják, hogy végre felminősítik hazánkat és visszakerülünk a befektetésre ajánlott kategóriába. Ebből kifolyólag az alábbi elemzés pontosan azokon a legfontosabb vizsgálati pontokon megy majd végig, amik ezt eldönthetik. Vágjunk is bele!Óriásit nőtt a magyar gazdaság?

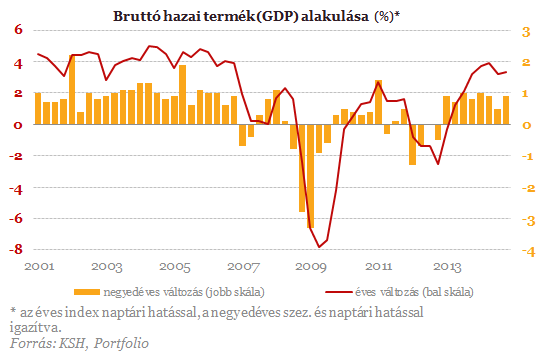

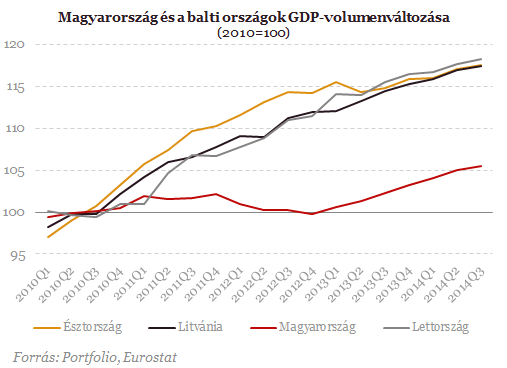

Hazánk 2014 utolsó negyedévében is az elemzői várakozások felett tudott bővülni, aminek köszönhetően az év átlagában 3,5 százalékkal nőtt a GDP.

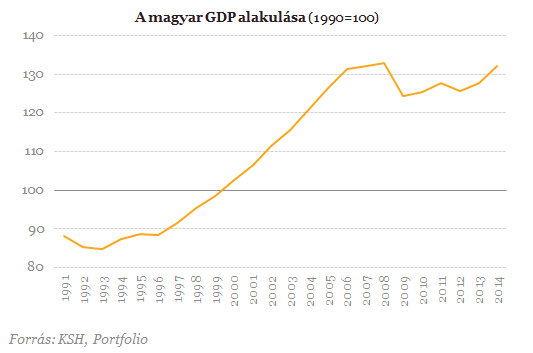

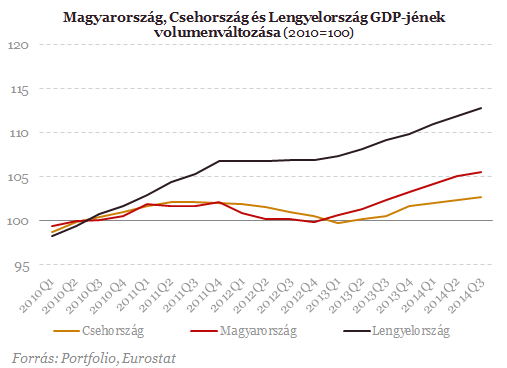

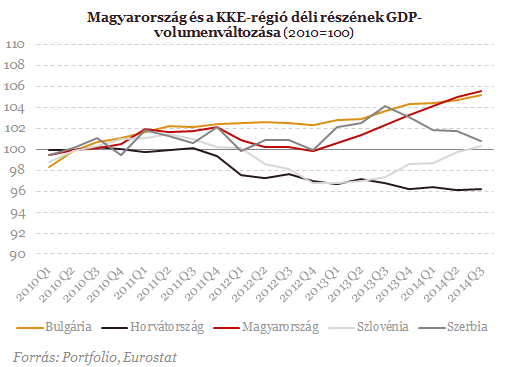

A növekedésünkről tehát megállapíthatjuk, hogy nem túl impresszív, amennyiben a régiónkhoz viszonyítjuk, az elmúlt 5 évben.

Ezen a fenti helyzeten viszont tényleg sokat javított az elmúlt egy év, amikor is már tényleg gyorsabb ütemre kapcsolt a magyar gazdaság. Ezért a következő feltárandó kérdésünk az, hogy mennyire fenntartható e folyamat hazánk esetében.Szárnyakat kapott?

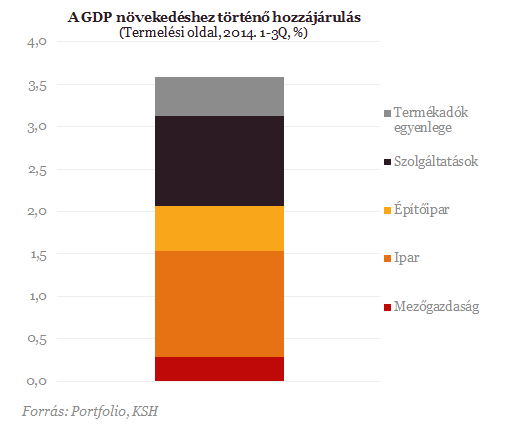

Nézzük meg, hogy pontosan mitől növekedett annyira szépen a magyar gazdaság tavaly! Ehhez még éppen nem áll a rendelkezésünkre a negyedik negyedéves részletes GDP, de az 1-3. negyedév is már kellően átfogó képet mutat, illetve az azt követően megjelent részletes szektorális adatok is jó fogódzót adnak arra, hogy tisztán lássunk.

Udpate: Ma reggel megjelentek a negyedik negyedéves GDP-adatok is, abban a fenti ábrák frissített változata is megtalálható, itt .

Az ipar esetében arra számítunk, hogy az év elején kifutnak a nagy fejlesztések, bár felmerültek új zöldmezős beruházásokról is pletykák, ezek máig nem körvonalazódtak. Ennek a szektornak a növekedéshez való hozzájárulása tehát csökkenhet idén. Hasonló a helyzet az építőipar esetében is, ahol bár a lakásépítések továbbra is nagyon alacsony szinten vannak, tavaly az állami beruházások elképesztő lendülete (választási év volt ugye) komolyan húzta a GDP-t. Ez idén már feltehetően nem lesz így, az építkezések fellendülése pedig nem fogja kompenzálni az állami szerepvállalást, ami miatt ez a komponens sem tud majd plusz dinamikát felmutatni.

Tavaly ráadásul még a mezőgazdaság is segített feljebb tornászni a növekedési számunkat, márpedig ez a picike ágazat (a GDP 3-4 százaléka között ingadozik) rendkívül megbízhatatlan "társ a növekedésben". Ennek az okát az adja, hogy a magyar mezőgazdaságban durva túlsúlya van a növénytermesztésnek (~65 százalékos), aminek a termése az időjárás szeszélyeitől függ. Ezért aztán a tavaly látott 0,4 százalékos hozzájárulása nagyjából a háromszorosa a 15 éves átlagának.

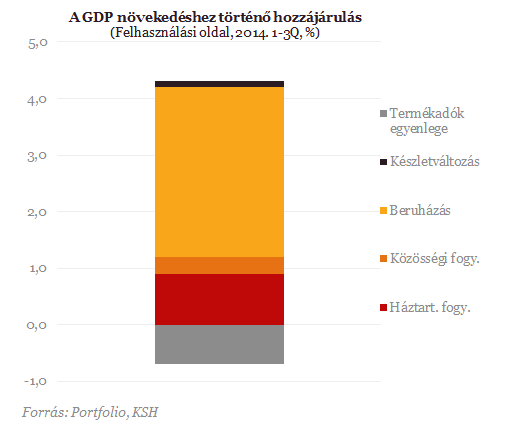

Az előállított GDP-t felhasználási oldalról is vizsgálhatjuk, ahol igen szembetűnően köszön vissza a beruházások durván felfokozott üteme 2014-ben. A növekedésünkhöz közel 3 százalékponttal járult hozzá ez a komponens, ami teljesen világossá teszi, hogy egy furcsa és nem igazán fenntartható ütemmel állunk szemben. A háztartások fogyasztása bár meglódult, de még nem biztos, hogy annyira hozzá tud járulni a növekedéshez, hogy az idei évben várhatóan sokkal kevesebb beruházás mellett is ezen a szinten tartsa a növekedésünket.

Összességében tehát azt látjuk, hogy a tavalyi növekedést rengeteg olyan hatás segítette, amiket nem gondolunk fenntarthatónak. Emiatt megalapozottnak tűnik, hogy a mostani 3,5 százalékos növekedésnél alacsonyabb számot látunk majd idén.

Az összképet természetesen bonyolítja az, hogy nem tudjuk előrejelezni hitelesen a lakossági fogyasztás alakulását, ami éppen felívelőben van. Az olaj tartósan alacsonyabb ára szintén jót tehet az olajimportőr Magyarországgal, de ennek a pontos lecsapódása bizonytalan. (Az IMF koefficiensét használva nagyjából fél százalékpontos növekedési többlet adódna a 60 dollárnál ragadó olajnak köszönhetően). Mára az elemzők jelentős része optimistábbá vált a magyar és a KKE-régió növekedési kilátásai kapcsán, de a többség még mindig érdemi lassulást vár 2014-hez képest. Ez a most látott momentum tehát szintén nem szolgálhat (és nem is szolgál) erős érvként Magyarország külső megítélésében.A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Már Európa is tárgyalna az oroszokkal, kifulladt a fronton Moszkva - Háborús híreink pénteken

Cikkünk folyamatosan frissül az orosz-ukrán háború legfontosabb híreivel.

Egyre fogy Donald Trump türelme, miközben az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Odacsaptak a legnagyobb tőzsdeindexeknek Trump vámjai: csak összeomlások és válságok számaihoz mérhető, ami történt

Rég nem látott esések zajlottak a tőzsdéken.

Ez egyre csúnyább: Trump vámjai párologtatják a szupergazdagok vagyonát

Hatalmas összegekkel csökkentek.

Riadót fújtak a szakértők: letaglózó adatok mutatják, mekkora bajban van a Föld

Vészjósló jelentés érkezett.

Hogyan netezik a "TikTok-generáció"? Íme a fiatalok tartalomfogyasztási szokásai

Facebook, TikTok, Instagram és YouTube: a Z generáció játszótere.

Feltámadás jöhet Európában Trump vámjai után? Erre készülhetünk a gazdasági cunamit követően

Az Egyesült Államok magát ütötte meg, Európának komoly gesztust tehetett.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.