2021 tavaszán indult útnak az EU fenntarthatósággal kapcsolatos (Sustainable Finance Disclosure Regulation, SFDR) szabályozása, amelynek célja az volt, hogy átláthatóbbá, transzparensebbé tegye a fenntartható befektetéseket, nem utolsó sorban pedig gátat szabjon a csak nevükben fenntarthatónak titulált termékeknek (green wahing).

Az alapoknak az alábbiakról kell nyilatkozniuk:

- kifejezetten fenntarthatósági célokat tűz ki (9. cikk szerinti integráció),

- teljesen vagy részben megfelel az ESG-céloknak (8. cikk szerinti integráció),

- nincs fenntarthatósági célkitűzése (6. cikk szerinti integráció).

Amennyiben egy terméket ESG-nek minősítenek, arról további adatokat is rendelkezésre kell bocsátani, ilyen például a rendszeres publikáció arról, hogy a fenntarthatósági célokat mennyiben sikerült elérnie az alapnak.

Az EFAMA friss jelentése azt járja körbe, mennyire voltak keresettek ezek a részben vagy egészben ESG-célokat követő befektetési alapok Európában. A tavalyi évre vonatkozó főbb megállapítások:

- A 8. cikk szerinti alapok nettó eszközei 2024-ben nagyjából a teljes befektetési alapok piacának 51%-át tették ki.

- Az adatok alapján a 8. cikk szerinti alapok nettó értékesítése 2024-ben végig pozitív volt, köszönhetően a PPA-kba és a kötvényalapokba történő erőteljes nettó beáramlásnak.

- A 9. cikk szerinti alapok nettó eszközállománya azonban 2024 folyamán folyamatosan csökkent, ami főként az elmúlt negyedévek nettó kiáramlásainak köszönhető.

- A 9. cikk szerinti alapok negatív nettó kereslete elsősorban a nem ETF részvényalapok viszonylag magas arányának volt köszönhető, úgy tűnik, a befektetők tömegesen fordultak az ETF-ek felé.

A részben ESG-alapoknál nem volt gond

A 8. cikk szerinti alapok nettó eszközei 2024 végén 9 140 milliárd eurót tettek ki. Ezeknek az alapoknak a kezelt vagyona az SFDR bevezetése, azaz 2021 első negyedéve óta folyamatosan növekvő arányt képvisel a teljes befektetésialap-piacon belül.

Tavaly gyakorlatilag egész évben nagyjából stabilan 51%-os maradt a 8. cikk szerinti alapok aránya.

Jelentés szerint ezeknek a részben vagy egészben ESG-célokat követő alapoknak a stabil piaci részesedése azzal magyarázható, hogy kevés olyan alap volt, amelyet ebbe a kategóriába soroltak át tavaly, ami azt jelzi, hogy stabilizálódik az európai piac az SFDR 6., 8. és 9. cikk szerinti alapok szerinti bontásban.

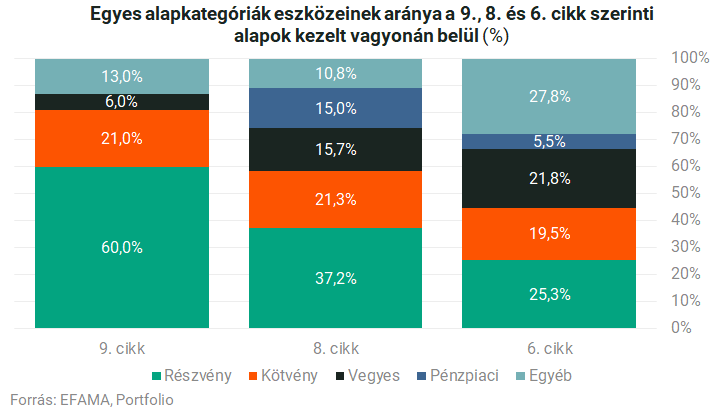

Érdekes az is, hogy az alapkategóriák szerinti bontásban a 8. cikk szerinti alapok szerkezete eltér a 6. cikk szerinti alapokétól, illetve a teljes alappiacétól. A kötvény- és a vegyes alapok nagyjából hasonló arányt képviselnek. A pénzpiaci alapok aránya azonban lényegesen magasabb a 8. cikk szerinti alapok esetében (15%, szemben az 5,5%-kal). A jelentés kitér arra, hogy

az összes európai pénzpiaci alap nagy többsége, mintegy háromnegyede, jelenleg a 8. cikk szerinti kategóriába tartozik,

miközben az "egyéb alapok" a 8. cikk szerinti alapok jóval alacsonyabb százalékát teszik ki, mivel az ebbe a kategóriába tartozó alternatív eszközök és fedezeti alapok elsősorban a 6. cikk szerinti alapok (vagyis nincs fenntarthatósági célkitűzésük).

A 8. cikk szerinti alapok elmúlt negyedévekben történt nettó értékesítései közül az EFAMA jelentése kiemeli a 2022 negyedik negyedévében tapasztalt kivételesen magas nettó beáramlást (190 milliárd euró), amit elsősorban az Egyesült Királyság nyugdíjalapjai okoztak, amelyek a 2022 októberi Gilt-válság idején özönlöttek a 8. cikk szerinti pénzpiaci alapokba. A vizsgált alapok nettó értékesítése 2023 első három negyedévében visszafogottabb volt, majd 2023 negyedik negyedévében és különösen 2024 utolsó két negyedévében élénkült meg, ami főként a pénzpiaci és kötvényalapokba történő erőteljes nettó beáramlásnak volt köszönhető.

Amennyiben a 8. cikk szerinti alapok nettó eszközállományát országonkénti bontásban nézzük meg 2024 végén, azt látjuk, hogy ezek az alapok Luxemburg (35%), Írország (18%), Franciaország (13%), Hollandia (8%), Svédország (7%) és Németország (7%) befektetésialap-piacain dominálnak.

A 8. cikk szerinti alapok teljes kezelt vagyonának csaknem 90%-a erre a hat országra összpontosult.

Az elemzés kitér arra is, hogyan változott a 8. cikk szerinti alapok piaci részesedése 2023 vége és 2024 vége között. Az adatok alapján ezen alapok belföldi piaci részesedése 2024-ben 15 országban nőtt, míg csak hat országban csökkent. Az is kitűnik, hogy a skandináv országok, Hollandia és Belgium nagy hagyományokkal rendelkezik az ESG-befektetések terén, ezért itt a legmagasabb a 8. cikk szerinti alapok aránya Európában, de a legtöbb kelet-európai országban, így

Magyarországon is nőtt a 8. cikk szerinti alapok piaci részesedése tavaly.

Mi ment félre a fenntartható alapoknál?

A 9. cikk szerinti alapok nettó eszközállománya 2024 végén 353 milliárd eurót tett ki, ami az európai alappiac mintegy 2%-át jelenti, vagyis a bennük kezelt vagyon 3,3%-kal csökkent 2023 végéhez képest.

A teljes befektetésialap-piac százalékában kifejezve a 9. cikk szerinti alapok vagyona folyamatosan csökkent, a legnagyobb mértékű visszaesés 2022 második felében következett be, amit az alapok 9. cikkből 8. cikkbe történő átsorolásának áradata okozott (sokan ugyanis könnyedebben értelmezték a szabályokat a fenntarthatóságra, mint kellett volna) – írja az EFAMA.

A 9. cikk szerinti alapok eszközállománya 2024 nagy részében nagyjából stabil maradt, ami további csökkenő piaci részesedést eredményezett, főként a negatív nettó értékesítés és néhány átsorolás miatt.

Az alaptípusok szerinti bontásban a részvényalapok dominálnak az SFDR 9. cikk szerinti alapok piacán, és 2024 végén a teljes piac közel 60%-át tették ki. Ez majdnem kétszerese a 8. cikk szerinti részvényalapok arányának (37%), és lényegesen több, mint a 6. cikk szerinti alapoké. A kötvényalapok 21%-ot tesznek ki, hasonlóan a többi SFDR-alapkategóriában elért részesedésükhöz.

A jelentés szerint a 9. cikk szerinti alapok nettó értékesítése az utóbbi években negatívba fordult: 2023 utolsó negyedévében már tőkekiáramlást lehetett megfigyelni, és a tavalyi évet szintén négy negyedévnyi nettó kiáramlás jellemezte, különösen az utolsó három hónapot. A tavalyi nettó kiáramlás nagy része Luxemburgban, a 9. cikk szerinti alapok fő székhelyén összpontosult, de a legtöbb európai országban is megfigyelhető volt.

A nettó tőkekiáramlások mögött meghúzódó okok között azonosította az EFAMA, a befektetők 2023-ban és 2024-ben megváltoztatták alappreferenciáikat, ennek következtében elsősorban a kötvény és részvény ETF-eket keresték, míg az aktív részvényalapokból kivonták a befektetéseket. A kötvényalapokba történő tartós pénzbeáramlás összefügg az akkori magasabb kamatkörnyezettel is, de ebből a 9. cikk szerinti kötvényalapok is részesültek az elmúlt negyedévekben.

Ugyanakkor a 9. cikk szerinti részvényalapok már nem voltak ilyen szerencsések, ami az aktívan kezelt részvényalapokból való általános tőkekivonásnak, valamint a 2023-ban és 2024-ben megfigyelhető passzívan kezelt és ETF részvényalapok felé történő általános elmozdulásnak tudható be – írja az elemzés.

Az ETF-ek egyre inkább az amerikai és globális részvénypiacokon való kitettséget kereső befektetők kedvelt befektetési eszközeivé váltak a könnyű hozzáférhetőség és az alacsony költségek miatt.

Ez viszont jelentős hátrányt jelent a 9. cikk szerinti részvényalapok piacára nézve, mivel az túlnyomórészt aktívan kezelt, nem ETF-alapokból áll, az ETF-ek ezeken belül jelenleg csak 4%-ot tesznek ki. (számos ETF által követett pénzügyi eszköz nem felel meg az SFDR 9. cikk szerinti fenntarthatósági célkitűzéseknek, ami gyakran megakadályozza, hogy ezek az alapok 9. cikk szerinti besorolást kapjanak).

Ahogy a 8. cikk szerinti alapoknál, úgy a 9. cikk szerinti piac is erősen koncentrált. Az alapok székhelye szerint nézve Luxemburg a teljes kezelt vagyon több mint felét (54%-át) tette ki 2024 végén, ezt követi Franciaország (15%), Írország (9%) és Svédország (6%).

Az országos szintű adatokat vizsgálva azt láthatjuk, hogy

a 9. cikk szerinti alapok piaci részesedése összességében viszonylag alacsony, a teljes befektetésialap-piac kevesebb mint 5%-át teszik ki valamennyi országban.

Megállapítható továbbá, hogy a 9. cikk szerinti alapok belföldi piaci részesedése 13 országban csökkent 2024 folyamán, és csak hatban nőtt, mindezek között a három legnagyobb székhelyű országban is csökkent a részesedésük. Az is látható, hogy a 9. cikk szerinti alapok piaci részesedése Norvégiában, Dániában, Finnországban, Olaszországban, Hollandiában, Liechtensteinben, Ausztriában, Spanyolországban, Máltán és Magyarországon csökkent. Ezzel szemben Svédországban, Belgiumban, Portugáliában, Szlovéniában, Lengyelországban és Németországban nőtt.

Mi vár a fenntartható alapokra Európában?

Közeleg az SFDR rendelet felülvizsgálata az EU-ban, a befektetési alapok oldaláról az EFAMA javaslatai szerint

- az SFDR felülvizsgálatának növelnie kellene az átláthatóságot, a hozzáférhetőséget és a megértést a lakossági befektetők számára.

- Fontos lenne az SFDR-t összehangolni az EU fenntartható pénzügyi keretének többi részével, különösen a CSRD szerinti vállalati fenntarthatósági jelentéstétellel, valamint a pénzügyi eszközök piacairól szóló irányelvben (MiFID) és a biztosítási irányelvben (IDD) meghatározott befektetői fenntarthatósági preferenciákkal.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Lagarde: „komoly” kereskedelmi tárgyalásokra van szükség az EU és az USA között

Az EKB-elnöke sürgeti a feleket, hogy állapodjanak a vámháború lezárásáról.

NPR: hamarosan megbukhat az Egyesült Államok védelmi minisztere

A Fehér Ház egyelőre cáfol, de elég nagy botrány van.

Elfeledett, világvégi hidegháborús katonai bázis újranyitása mutatja, hogy Amerika nem veszi félvállról a globális versenyfutás új fejezetét

Washington visszatérne a versenybe.

Erre kellene igazán figyelnünk: emberek millióinak életét lehetne így megmenteni

Bjorn Lomborg írása.

A tűzszünet lejártával berobbantak a bombázások, hatalmas fordulatot jelentett be Putyin - Háborús híreink kedden

Cikkünk folyamatosan frissül.

Dühösek Moszkvában Trump béketerve miatt: ez így kevés, folytatódik a háború

Trump egyszerűen nem foglalkozik a kulcskérdésekkel.

Macron orosz rulettbe kezdhet: feloszlathatja a parlamentet

Újabb kockázatos húzásra készülhet a francia elnök.

Az amerikai finomítóipar válsága

Egy mondat a gyűjtőoldalra: Az amerikai finomítóiparnak a keresletcsökkenés és a szigorúbb szabályozások miatt szerkezetátalakításon kellene átesnie a fentarthatóbb működés érdekében.

Van egy előrejelzés, ami akár működhet is

Három hete havazott, múlt héten eljött a 30 fok - mintha Donald Trump vámbejelentéseit néznénk az időjárás köntösébe bújva. Ilyen az, amikor a bőrünkön kezdjük...

The post Van egy előre

NIS2 megfelelés minimális üzletmenettel rendelkező szervezeteknek

A NIS2 hazai szabályozásának hatálya alá olyan szervezetek is bekerülhetnek, amelyek üzletmenete, vagy létszáma minimális, de jelentős árbevételük, vagy ágazati szerepük miatt a NIS2 érint

Amit a unit linked biztosításokról tudnod kell(ett volna)

Hogy mennyire nem felesleges írni a pénzügyi termékekről újra és újra, az a múlt heti cikk hozzászólásaiból derül ki, akár itt, akár a Facebookon. Hiába volt róla már számtalanszor sz

Minél több bizonytalanságot okoz Trump, annál valószínűbb a recesszió

Zsiday Vikor volt a Partizán vendége, Trump vámpolitikáját vitatta meg Gulyás Márton műsorvezetővel. Az interjút megnézheted a YouTube-on, A HOLDBLOG-on egy szerkesztett változatát közöljük

Edison International - elemzés

A Top10-es listámat nézegetve találtam rá, nem volt benne az első 10-ben, de jók a számai. Aztán megnéztem pár negyedéves prezentációját, és eldöntöttem, hogy követni fogom.Cégismertető

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

- Brüsszel bekeményít: az EU komolyan nekimegy a belső fenyegetéseknek

- Elhunyt Ferenc pápa - Egy korszak ért véget a katolikus egyházban

- Ömlenek a fegyverek Európa délkeleti bástyájába – Bármikor berobbanhat a két NATO-ország konfliktusa?

- Itt a halállista: ezeket a befektetéseket kerüld most

- Az euró lassan, de biztosan átveszi a dollár szerepét

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Kiadó raktárak és logisztikai központok

A legmodernebb ipari és logisztikai központok kínálata egy helyen