Milliomos nyugdíjas lehetsz, ha ezt a pár trükköt ismered

Milliókra hízhat havi 20 ezer forint

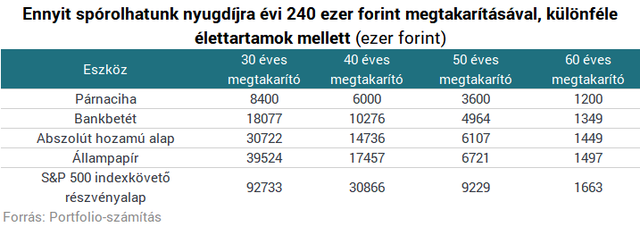

Régóta hallani, hogy az állami felosztó-kirovó nyugdíjrendszer hosszú távon valószínűleg nem lesz fenntartható; rengeteg elemző számít arra, hogy évtizedek múlva az állami nyugdíjak jelentősen csökkenni fognak (akár az utolsó fizetés 20-30%-ára, ha a jelenlegi tendencia folytatódik) vagy akár el is tűnhetnek. Farkas András nyugdíjszakértő a Portfolio-n írt a nyugdíjrendszer összeomlásáról és ennek lehetséges alternatíváiról:Ha megvalósul a nyugdíjrendszer összeomlásának víziója, ha nem, célszerű félretenni nyugdíjra, hiszen ennyivel is könnyebb lesz az időskorban adódó extra kiadásainkat fedezni, amikor már nem számíthatunk munkából származó bevételre.Alább kiszámoltuk, hogy mekkora megtakarításra számíthatunk, ha évi 240 ezer (havi 20 ezer) forintot teszünk félre nyugdíjas korra különféle életkorban megkezdve a rendszeres megtakarítást, különféle eszközökbe fektetve. A táblázat jól mutatja, hogy évi 240 ezer forint rendszeres befektetésével jóval nagyobb megtakarítási összeget lehet elérni, ha időben, 30-40 évesen kapcsolunk, mintha későn, 50-60 évesen, az utolsó pillanatban kezdünk el megtakarítani. Ha 65 éves nyugdíjazással számolunk, 30 éves kortól például egy átlagos abszolút hozamú alapban évi 240 ezer forintot megtakarítva 30,7 millió forintos nyugdíj-kiegészítést szerezhetünk, míg 60 évesen ez a szám alig 1,4 millió forint (a magyar abszolút hozamú alapok lehető leghosszabb track recordjának átlagával számolva, a módszertanról később részletesen is írtunk).

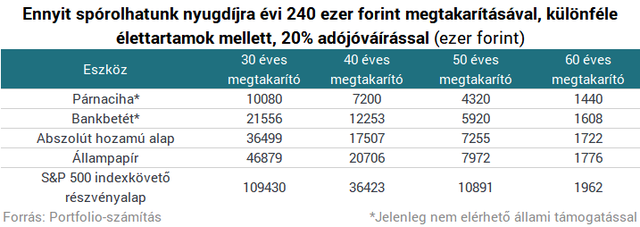

Ha maradunk a 20 ezres példánál, látható, hogy az évtizedek alatt akár milliós pluszt is jelenthet az adójóváírás igénybevétele, hiszen az adójóváírás is befektetésre kerül.

Mennyit tegyek félre, ha...

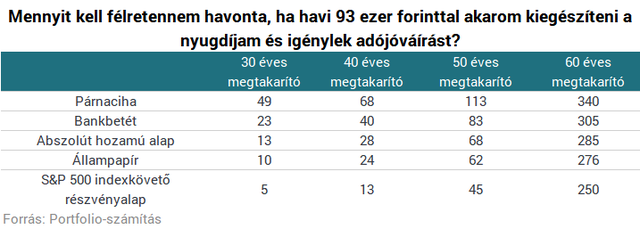

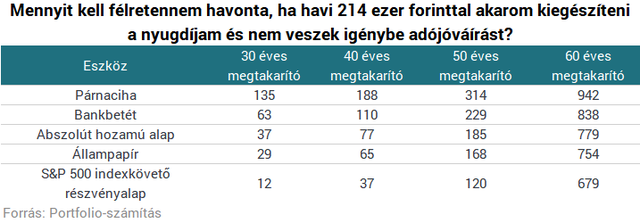

Kiszámoltuk azt is, hogy mennyit kell havonta félretennie egyes megtakarítóknak, akiknek egzakt megtakarítási összeg lebeg a szemük előtt, nem pedig egy havi fix befizetés.Ha az ember nyugdíjba megy, a bevételei jelentősen csökkennek: Magyarországon 2018. júliusi adatok szerint nettó 217 ezer forint az átlagfizetés, míg az átlagnyugdíj legfrissebb elérhető, 2017-es adatok szerint 124 ezer forint - ez 93 ezer forintos különbség. A KSH adatai szerint az átlagos várható életkor Magyarországon 76 év, célszerű viszont arra számítani, hogy ennél tovább élünk. Ha valaki tehát ennek kétszeresét, vagyis ha arra számítunk, hogy az ember 22 évet tölt majd nyugdíjasként és számít állami nyugdíjra, de nem akar életszínvonalbeli visszaesést elszenvedni, ha a fenti átlagokkal számolunk, 24,5 millió forintos megtakarítást kell elérnie (az inflációtól egyelőre eltekintünk).

Az alábbi táblázaton látható, hogy ha 50 évesen jut eszünkbe megtakarítani és nem akarunk túl nagy kockázatot vállalni (tehát például állampapírba fektetünk) havi 73 ezer forintot kell félretennünk, hogy az említett összeget felhalmozzuk magunknak. 30 évesen elég ehhez 13 ezer forint havonta.

Módszertan Számításainkban a következő kitételekkel, feltételezésekkel éltünk:

- A nyugdíjkorhatár 65 év lesz hosszú távon (valószínű, hogy emelkedni fog).

- Nincs infláció.

- Nyugdíjba menetelkor egy összegben likvidáljuk az összes megtakarításunkat, nem marad befektetett rész (egyébként a kifejezetten nyugdíjcélú termékeknél lehet járadékfizetést kérni).

- A hozamot minden esetben visszaforgatjuk, tehát kamatos kamattal számoltunk.

- Nem számoltunk a pénzügyi intézmények által felszámított különféle díjakkal.

- Párnaciha: nem fektetjük be a pénzünket, hanem otthon tartjuk készpénzben, nem termel hozamot.

- Bankbetét: a 2008 óta elérhető átlagos éven belüli forintkamattal számoltunk, ez az MNB adatai alapján 3,92%.

- Abszolút hozamú alap: a Magyarországon kezelt abszolút hozamú alapok tízéves, évesített átlaghozama, 6,36% a BAMOSZ adatai szerint.

- Állampapír: az ötéves lejáratú állampapírok éves átlaghozama 1996 óta 7,47% volt, ebbe nemcsak a lakossági, hanem az intézményi állampapírok is beletartoznak.

- Amerikai részvények: az S&P 500 éves átlaghozama osztalékokkal együtt 11,08% az első indexkövető ETF 1976-os megjelenése óta.

- Feltételeztük, hogy az első állami támogatást csak az év végén kapjuk meg, így csak a következő évben termel hozamot.

- Feltételeztük, hogy az otthon tartott készpénzhez és a bankbetéthez is jár állami támogatás, ha az ügyfél dönt ennek igényléséről, jelenleg viszont egyik esetben sem elérhető valójában. Ellenben léteznek olyan termékek, melyek hasonló hozampotenciállal bírnak, így a számítás nem teljesen irreleváns.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Hivatalos: itt a kormány lépése a járvány miatt

Az érintett gazdálkodók fizetési moratóriumot kapnak hitelszerződéseik után.

Politico: a legsikeresebb amerikai fegyverprojekteket lőheti lábon Donald Trump vámpolitikája

Ez nagyon fog fájni a washingtoni kormányzatnak.

Közeledik az Egyesült Államok "második Vietnámja"? - Hiába a szupermodern fegyverek garmadája, csődnek tűnik a közel-keleti misszió

Hatalmas készleteket lőttek el, a helyzet alig változott.

Már Európa is tárgyalna az oroszokkal, kifulladt a fronton Moszkva - Háborús híreink pénteken

Cikkünk folyamatosan frissül az orosz-ukrán háború legfontosabb híreivel.

Kimondták az elemzők: elérte a tartalékait Oroszország, összeomlás szélén a hadiipar

Innen már csak lefelé vezet az út.

Az űrbe lőné fel a konfliktusok megoldását Donald Trump, megkezdte a tervezést a Pentagon

Leporolják a csillagháborús terveket.

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Női korrupció: tanulságok a sakktábláról

Két tudós sakktáblákon bizonyította, hogy a nők kevésbé hajlamosak a tisztességtelenségre és a korrupt viselkedésre. Az 1990-es évektől kezdve látványosan növekedett a nők térnyerése a.

Fókuszban a CONSTRUMA-n: zöld építés és egészséges otthon (x)

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.