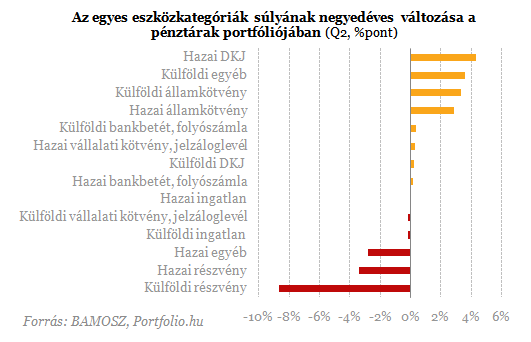

Adták a külföldi részvényeket.

Több kérdőjel is akad a nyugdíjpénztári vagyontranszfer kapcsán, a friss BAMOSZ jelentés viszont legalább adhat egy fogódzót számunkra, hogy mi zajlott le a szektorban. A pénztárak esetében az egyik fontos kérdésre megtudtuk a választ, mégpedig, hogy mekkora vagyon került vissza az államhoz, azonban egy hasonlóan jelentős kérdés, hogy mi lett a maradók pénzével, és hogy azt milyen módon fektetik be a pénztárak. A negyedéves portfólió-arányok változása első ránézésre anomáliát mutat, hiszen ez alapján például egy negyedév alatt a külföldi részvények aránya a portfólióban 8,6 százalékponttal csökkent, vagy a hazai részvények aránya 3,4 százalékponttal. A másik végletet a kötvénybefektetések jelentették, hiszen az összes alkategória 3 százalékpont feletti növekedést könyvelhetett el. A hozamok alapján ilyen drasztikus eltéréseknek nem kellene lenniük.

Pontosan ezért arra gyanakodhatunk, hogy egy technikai tényező okozta a jelentős portfólió-arány változásokat. A pénztári adatokban nemcsak a magánpénztári vagyon szerepel, hanem az önkéntes pénztári is. Korábban a magánpénztár abszolút előnyt élvezett, azonban a visszalépések miatt a reláció éppen az ellenkezőjére változott. A BAMOSZ a jelentésében is elismeri, hogy főként az okozta a portfóliók átalakulását, hogy egy vagyonnal súlyozott átlagot látunk, az önkéntes pénztárak pedig jóval kisebb kockázatvállalással fektetik be a tagok vagyonát. Nehéz lenne megmondani, hogy az összetétel változás hatásán kívül milyen egyedi portfólió-kezelői döntések születettek, azonban a körülményeket látva nem lett volna példa nélküli, ha biztonságosabb menedékbe vonultak volna a pénztárak.

A hozamok tükrözték a mögöttes befektetői klímát, az alapvetően negatív hangulatban 0-0,4 százalékos negyedéves hozamot érhettek el a pénztárak. Igaz 2800 milliárd forintos tőkekiáramlásra volt példa a visszalépések miatt, viszont az elmúlt 7 évben a pénztárak 7-8 százalékos hozamot értek el éves átlagban, ami 1-2 százalékos reálhozamnak felel meg.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ