A vagyonkezelőknek sok dolguk van még.

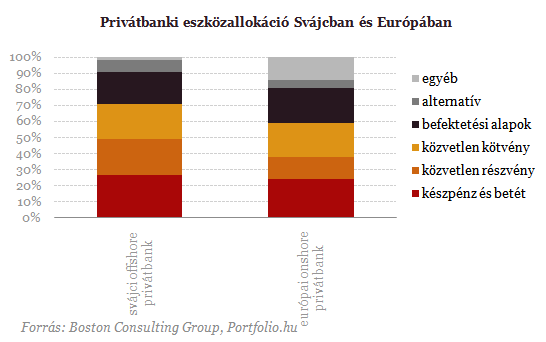

A BCG elemzése alapján 7800 milliárd dolláros az a vagyon, amely nem helyi (onshore) illetőségű, hanem külföldi (offshore). Az elkülönítés nem a befektetési célpontok szerinti, hanem, hogy a vagyonkezelő az befektető lakhelye szerinti országban van, vagy éppen azon kívül. Az elmúlt években folyamatosan szorult vissza az offshore vagyon részesedése a teljes vagyonon belül, mivel sokkal gyorsabban nőttek azok a piacok, ahol az offshore vagyonkezelés kisebb jelentőségű (például Kínában). Ezt meghaladóan viszont azért is szorult vissza a külföldi vagyonkezelés, mivel Európában és Észak-Amerikában szigorodott a szabályozás, ami a pénzek hazautalását erősítette. Még mindig az offshore privátbanki tevékenység jelenti a piac nagyobb részét, a fontosabb célpontok viszont gyorsan változnak. Elképzelhető, hogy egyszerűen a szabályozói környezet változtatja meg a tőkeáramlás irányát, azonban elképzelhető az offshore célpontok közötti pozícióváltás, vagy éppen a nagyobb költekezési kedv is. Európában Svájc, Írország, Luxemburg számít ilyen fontos célpontnak, ahova az európai befektetők szívesen viszik a pénzüket függetlenül a nemzetiségüktől. Az Észak-Amerikaiak körében inkább a Karib-térség vagy Panama a fontos célpont.

Észak-Amerikában vagy Európában például - kisebb részben - azért van igény az offshore vagyonkezelés iránt, hiszen adózás szempontjából egyes országok kedvezőbb feltételeket teremtenek, mint mások. Az offshore ügyfelek többségénél viszont nem feltétlenül az adózási szempontok számítanak, hanem a biztonság és a stabilitás, ami sok esetben azért következik be, mert a hazai politikai, szabályozói vagy pénzügyi környezet nem megfelelő. Sok esetben ezen felül még éppen a vagyonkezelés diszkréciója az, ami a vagyonmozgást meghatározza.

Az elmúlt néhány év szabályozói szigorításai miatt azonban borús az ég az offshore vagyonkezelés felett, viszont nem csak ez az egy szempont az, ami befolyásolhatja a szektor jövőjét. Sok esetben éppen az készteti az embereket arra, hogy hazautalják a külföldi pénzeiket, mert a hazai vagyonkezelők versenyképes befektetési termékeket és kedvező adózási lehetőségeket biztosítanak. Ezt meghaladóan sok befektetőnek azért ingott meg a bizalma az offshore vagyonkezelőkben, mivel a válság alatt komoly veszteséget szenvedtek el, miközben nagyon komoly vagyonkezelési költségeket vontak le tőlük.

A BCG előrejelzése szerint két fontos változás következik be az offshore vagyonkezelési iparágban. Egyrészt a szabályozói szigorítások miatt meg fog változni az offshore vagyonkezelés iránti kereslet, hiszen a származási ország az esetek felében Nyugat-Európára és Amerikára tehető. Másrészt sokkal erősebb versenyre lehet számítani az iparágban, mint korábban azt lehetett sejteni. A szolgáltatóknak, hogy fenntartsák vagy éppen növeljék a piaci részesedésüket, a kiszolgálás minőségére és annak legfőbb sajátosságaira kell fókuszálniuk. Ennek köszönhetően a szektorban az egyes országok a specializáció magasabb fokára tudnak eljutni, az országok közötti elkülönülés még nagyobb lesz, ami kihat majd a tőkeáramlásra is. A BCG szerint a győztes stratégiához egyrészt szükség van arra, hogy a vagyonkezelők egy egészséges egyensúlyt találjanak a fejlett és feltörekvő piacok között, másrészt olyan - régiós szakértelemmel rendelkező - ügyfélkapcsolati hálóra van szükség, ami az ügyféligényeket a legjobban ki tudja szolgálni.

Megújulóban a vagyonkezelési iparág

Igaz, már második éve tud növekedni a globális vagyonkezelt vagyon, azonban piaci szereplők nem ülhetnek nyugodtan a babérjaikon, hiszen a nyomás még mindig ott van a nyakukon. Ez leginkább Európában és Ázsiában látható, ahol egyre nagyobb népszerűségnek örvendenek az alacsony nyereséggel eladható termékek (például ETF-ek), az ügyfelek egyre tudatosabbak a felszámított díjak és költségek esetében, amelyek nincsenek egyértelmű kapcsolatban a szolgáltatással vagy a teljesítménnyel, míg a szigorúbb szabályozás átláthatóságra és közzétételi kötelezettségre ösztönzi a szereplőket.

Hagyományosan az árazás lenne az az út, amin keresztül enyhíteni lehetne a vagyonkezelőkre nehezedő nyomáson, azonban jelenleg a BCG szerint sokkal inkább hátrányt jelent ez az opció, mint segítséget. Az árazás sok esetben túlságosan bonyolult az ügyfelek számára, miközben az árazási modellek még mindig relatíve kevéssé szofisztikáltak és gyakran nincsenek összhangban a vagyonkezelők üzleti modelljével. Ezt meghaladóan gyakran előfordul, hogy az értékesítési csatornákban egyes ügyfeleknek engedményeket tesznek.

Az árazás kérdése azért került elő a válság után sokkal erősebben, mivel amikor jól hoztak a befektetések, akkor nem volt érdekes, hogy egy termék mennyibe kerül. A válságot követően viszont az ügyfelek rádöbbentek, hogy nagyon is fontos tényező egy termékhez rendelt díj vagy költség. Sokan korábban egyszerűen elfogadták, hogy azért kell relatíve sokat fizetniük, mivel egyfajta státuszt vagy exkluzivitást jelent a termékhez, vagy szolgáltatáshoz való hozzáférés. A vagyonkezelőknek viszont most nehezebb a helyzetük, az ügyfelek költségérzékenysége ugyanis fokozatosan emelkedik. A BCG szerint korábban az a stratégia járta, hogy a vagyonkezelők az ügyfeleket két részre kell választották, a kevésbé költségérzékeny ügyfeleknek eladták a drága termékeket, amely segítségével a vagyonkezelők az alacsony marzsú termékeket szét tudták osztani a költségérzékeny ügyfelek között, miközben agresszív engedményt adtak új ügyfelek szerzéséért.

Viszont már nem lehet ezt a stratégiát folytatni, hiszen a válság megváltoztatta a piacot. Egyre több olyan üzleti modell kerül bevezetésre, ami az értékesítést egyszerűsíti, például az online értékesítési csatornák egyszerűek, átláthatók és összehasonlíthatók, ami a piacon a marzsokat csökkenti. Az ügyfelek többsége még mindig alacsony díjú termékeket vásárol és tart a portfóliójában, sok esetben az ügyfelek megelégednek a passzív vagyonkezeléssel, amin nem lehet akkora bevételt realizálni. Szabályozói oldalon is vannak kihívások, például Európában a MIFID direktíva a fogyasztók védelme érdekében korlátok közé szorítja a vagyonkezelők és a forgalmazók díjmegosztási képességeit. Fokozatosan nő azoknak az ügyfeleknek a száma a portfólióban, akik mindenképpen meg akarják érteni az általuk vásárolt termék költségoldalát, és hajlandók megkérdőjelezni a szolgáltató technikáját. Ezzel összhangban a befektetők költségérzékenyebbé váltak a válság miatt, ami ahhoz vezet, hogy már nem lehet eljátszani a keresztfinanszírozást az ügyfelek között, ami korábban olyan jól működött.

Az árazásban találhatják a megoldást

A BCG elemzői szerint alapvetően négy fő módon lehet javítani a vagyonkezelési iparág jövedelmezőségén, a megoldásokat pedig az árazásnál kell keresni. Az első, és legfontosabb, hogy az iparágból ki kell vezetni a keresztfinanszírozást, tehát egy adott szolgáltatónál minden ügyfélszegmens esetében a nyereségességre kell törekedni. Mindez azt jelenti, hogy a szolgáltatásokat (amihez kapcsolódnak a költségek és díjak is) úgy kell meghatározni, hogy azok arányosságban legyenek az adott ügyfélszegmens bevétel-termelő képességével.

Ennek megfelelően szükség van arra a vagyonkezelőknél, hogy a magasabb és alacsonyabb költségű termékek között az elválasztás egészen világos legyen, a befektetőknek világosan kell látniuk, hogy a fizetési képességeiknek megfelelő szolgáltatásra lesznek jogosultak. Aki többet hajlandó fizetni, annak jóval nagyobb lehetőségek állnak rendelkezésére.

A vagyonkezelőknek nyitniuk kell az ügyfelek felé, és meg kell hallgatniuk őket. Sokan korábban azért vonakodtak ettől, mivel több kárát láttak, mint előnyét. A piac viszont megváltozott, az ügyfelek elvárják, hogy meghallgassák őket, tudni akarják, hogy egy szolgáltatás vagy termék pontosan mit takar és hogy ennek milyen költségvonzata van. Két meghatározó tényező látható a piacon, egyrészt az ügyfelek költségérzékenysége nőtt, másrészt az árazás egyre inkább átláthatóvá válik.

Végül, de nem utolsó sorban a vagyonkezelőknek meg kell tartaniuk a személyes árképzés gyakorlatát, még akkor is, ha az ügyfélszegmensekben szükség van a profitábilitás megteremtésére. A szolgáltatóknak fel kell mérniük, hogy mi az az árazási sáv, amin belül mozoghatnak. Az alsó értelemszerűen azt a határt jelenti, ahol még éppen elfogadható a marzs, míg a felső sáv azt a szintet jeleníti meg, ami még éppen felszámítható, anélkül, hogy az ügyfelek elvándorlásától tartani kellene. A tanácsadóknak bizonyos szabadságra szükség van az árképzésnél, egyes ügyfelek esetében akár kedvezményeket is lehet tenni, ha a helyzet úgy kívánja.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ