Bedőlt hitelek: van remény a szegényeknek, itt a megoldás!

Augusztusban tizennégy mélyinterjút készítettünk egy borsodi kis faluban többségükben nagyon szegény emberekkel. Gosztonyi Márton, a Pénz zsonglőrei c. PhD disszertációjából indultunk ki, és a háztartások pénzügyi gazdálkodásáról és azon belül az informális személyi kölcsönök piacáról igyekeztünk további információt szerezni.

Az interjúk során többször elhangzott, hogy a családnak nagy hiteltartozása van, amit már évek óta nem tudnak fizetni, a banki papírokat olvasatlanul kidobják, a kamatok halmozódnak, a pontos tartozást nem is tudják, de borzasztóan nyomasztja őket a dolog, és reménytelennek látják a törlesztést. Ezek a tartozások főként deviza alapú jelzáloghitelekből származnak, de többen említették a 80-as években felvett OTP "szocpol" lakáshiteleket is.

Elmondták azt is, hogy a hiteltartozások miatt nem éri meg legális és piaci munkát vállalni, mert akkor rögtön jövedelmük 33%-át elvonnák a tartozás törlesztésére. Ha például elmennének egy közeli városba dolgozni, kb. minimálbért kapnának, és akkor a 33% és az utazási költségek levonása után ugyanannyit keresnének, mint jelenleg közmunkával. Ráadásul a közmunka mellett vállalhatnak idénymunkákat is, amit készpénzben, levonások nélkül fizetnek ki és van idejük napközben egyéb házkörüli munkákat végezni. Az interjúk során többször elmondták, hogy a lejárt tartozás miatt szóba se jön, hogy bankszámlát nyissanak, hiszen akkor abból is levonja a bank a törlesztőrészleteket. A nemfizető hiteladósok érzelmi okokból (szégyen, harag, megbánás stb.) is igyekeznek magukat távol tartani a bankoktól.

Az a hipotézisünk, hogy ebben a szegmensben a lejárt banki hiteltartozások jelentős mértékben gátolják a legális munkavállalást és a formális bankolást. Ezt a hipotézist egy nagyobb, célzott kérdőíves felméréssel tervezzük megvizsgálni a közeljövőben. Ha a hipotézisünk igazolást nyer, akkor érdemes megfontolni egy általános adósságkonszolidációt, melynek alapja lehetne a jövedelemarányos törlesztés vállalható mértékű (max. 10%) törlesztési hányad és maximált futamidő (10-20 év) mellett. A fix törlesztési idő után a fennálló tartozásokat elengednék.

A jövedelemarányos törlesztésről lásd részletesebben ezt a blogbejegyzést.

Az adósság (akárcsak) részleges elengedése ellen szóló két fő közgazdasági érv az szokott lenni, hogy sokba kerül és növeli az erkölcsi kockázatot (azaz rontja az ösztönzőket, "felpuhítja a költségvetési korlátot").

Ezen a ponton azonban érdemes visszaemlékezni arra, hogy mindkét nagy hitelválság (régi OTP-hitelek, illetve deviza alapú hitelek) konszolidációja során a tehetősebbek lehetőséget kaptak arra, hogy rendkívül kedvező feltételekkel, 15-50% tartozáselengedéssel törlesszék adósságukat. Két látványos precedens is van tehát Magyarországon a hiteltartozások jelentős mértékű elengedésére. Csak éppen - perverz módon - mindig a gazdagok élvezték ennek előnyét, amit az állam és a bankok (végül is az adófizetők és a banki ügyfelek) finanszíroztak. Ha a gazdagok erkölcse miatt nem aggódtunk, akkor talán a szegényeké miatt sem kellene.

A szegények adósságkonszolidációjára fordított erőforrások (például Nemzeti Eszközkezelő) nagyságrendekkel kisebbek voltak. Vegyük észre azt is, hogy a jövedelemarányos konstrukcióban a 10-20 évnyi törlesztés utáni adósságelengedés sokkal kevésbé rontja el az ösztönzőket, mint a tartozások azonnali leírása, hiszen a hiteladósok jelentős terhet vállalnak.

Etikai szempontból tehát számos érv szól tehát az elmaradott térségekben a mélyszegény adósok tartozásának részleges elengedése mellett, melynek nagyságrendileg összemérhetőnek kellene lennie a végtörlesztésben és a kamatelszámolásban részesülő hiteladósok nyereségével.

Emellett gazdasági szempontból is az adósságkonszolidáció lenne racionális, hiszen így legalább valamennyi megtérülne a hitelekből. Egy ilyen program makrogazdasági szinten is értéket teremtene, hiszen nőne a foglalkoztatás, kifehéredne a gazdaság - a szociális és emberi szempontokat (pl. adósok lelki és testi egészsége, családok működőképessége) most nem is részletezzük.

SZÁMPÉLDA: Ha a tartozás 4 millió forint, a hitelkamat 5%, az éves nettó jövedelem 1 millió forint, melynek növekedési üteme 5%, és a törlesztési hányad 8%, akkor a tartozás teljes törlesztéséhez 50 évre van szükség. Ha azonban 10 évig folyamatosan törleszt az adós, akkor adósságának 20%-át képes törleszteni (20 év alatt 40%-át).

A hazai és nemzetközi tapasztalatok szerint a reménytelen helyzetben lévő adósok tartozását nagyon alacsony áron, 5-30%-ért vásárolják meg a behajtó cégek. Különösen alacsony lehet a hitelkövetelések piaci ára, ha az ingatlan eladhatatlan és nincs behajtható jövedelem. Ebből következik, hogy piaci alapon is megérheti az adósságok felvásárlása és jövedelemarányos beszedése. Ha az állam garanciavállalással, finanszírozással vagy egyéb módon besegítene, akkor persze még vonzóbb lehetne a részvétel a magánfinanszírozóknak, különösen, ha számukra az így megszerzett új ügyfélkörnek is értéke van.

Jelenleg a behajtók magas költség mellett, személyes nyomásgyakorlással általában csak egy szűk kisebbségtől tudnak valamennyi törlesztést kicsikarni, de közben az összes hiteladóst folyamatosan sanyargatják és ezzel blokkolják mindannyiuk gazdasági és pénzügyi integrációját. Így ördögi kör jön létre, melyben paradox módon pont az adósságok szigorú beszedése akadályozza a hitelek visszafizetését, hiszen gátolja az adósok jövedelemszerzését, így bénítja a szegénységből való kilábalást, ráadásul növeli a munkaerőhiányt és fékezi a gazdasági növekedést. Az élet más területein is tapasztalhatjuk, hogy komplex problémák esetén az ún. "mohó algoritmus" ritkán optimális.

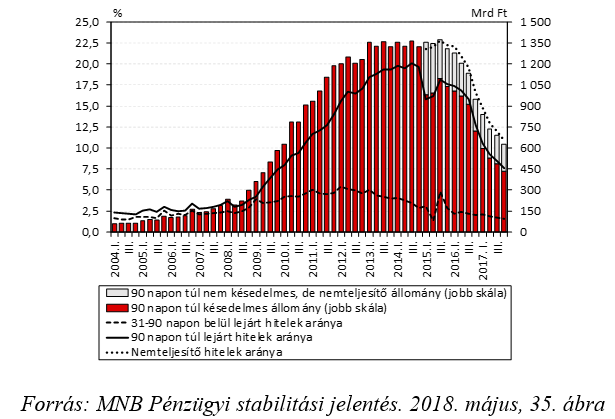

A következő ábrán látszik, hogy 2015 óta látványosan csökkentek a 90 napon túli késedelemben lévő háztartási hitelek a bankrendszerben (piros oszlopok, jobb oldali skála), ez azonban főként annak köszönhető, hogy a bankok a nemteljesítő hiteleik jelentős részét (kb. 2/3-át) eladták követeléskezelő és behajtó cégeknek, így a problémás hitelek kikerültek a banki mérlegekből. Ezzel azonban csak a szőnyeg alá söpörtük, de nem szüntettük meg a problémát.

Ehhez azonban nagyszabású társadalmi innovációra van szükség, melynek során meg kell változtatni az érintettek szemléletmódját, a rossz banki és adósságkezelői gyakorlatokat és valószínűleg bizonyos fokig a szabályozói környezetet is. Az adósságkonszolidáció koncepciójának kidolgozásához és megvalósításához együttműködő partnereket keresünk az akadémiai, a civil, az üzleti és a kormányzati szférából."

A szerző a Budapesti Corvinus Egyetem Befektetések és Vállalati Pénzügy Tanszékének tanszékvezető egyetemi tanára.

Szijjártó Péter, és a 4iG vezetése találkozott az izraeli miniszterelnökkel

A két ország gazdasági együttműködéséről egyeztettek.

Dolgozni kisgyermek mellett? A Covid hosszabb távon súlyosbította az anyák helyzetét

A KRTK kutatói szerint célzott szakpolitikákra és a munkavállalás feltételeinek rugalmasabbá tételére lenne szükség.

Donald Trump kőkeményen odacsapott az autóiparnak, ez sokaknak fog nagyon fájni

Nem csak a gyártók fogják érezni a vámok hatását.

Újabb konzultációt jelentett be a kormány

A fogyaszóvédelmi konzultációról a miniszterelnök főtanácsadója beszélt.

Sorozatos tűzesetek borzolják a kedélyeket az európai országban

Már súlyos veszélyességi fokozatra figyelmeztetnek.

Zavar támadt az orosz hadigépezetben, a béketárgyalások akadoznak - Háborús híreink vasárnap

Az orosz-ukrán háború fejleményeiről ebben a cikkben tudósítunk.

Oroszország NATO-tagállam szomszédjában készültségbe helyezték a légvédelmet

Felszálltak a lengyel gépek.

Megfenyegette Amerikát a világ egyik legerősebb országa

Nem marad válasz nélkül, ha Amerika támad.

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.