A középtávú kilátások korántsem rózsásak.

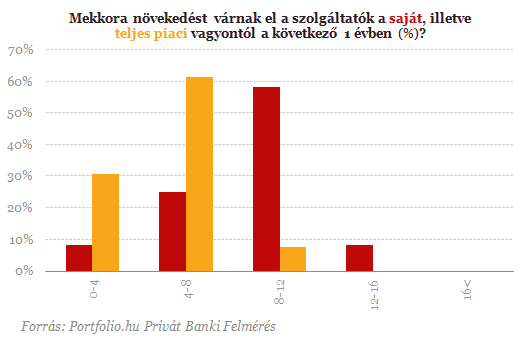

A fél évvel ezelőtt elvégzett felmérésünkhöz képest februárban sok változást nem láthattunk a szektorális kilátásokat illetően. Inkább azt mondhatjuk, hogy míg szeptemberben a privát banki vezetők a saját üzletáguk növekedési kilátásait illetően megosztottak voltak, most sokkal inkább letisztult a kép és közeledtek az álláspontok. Míg a saját üzletágak esetében a válaszadók közel 60 százaléka a következő 12 hónapban 8-12 százalékos növekedést vár, addig a piac növekedését illetően már 60 százalék feletti azoknak az aránya, akik 4-8 százalék közé teszik a piac bővülését. Megítélésünk szerint nem vár könnyű év a privát banki piacra, a gazdasági növekedés alacsony lehet, friss pénzek nem érkeznek, a kezelt vagyon növekedésének az elsődleges forrása az átértékelődés lesz. A tavalyi évvel ellentétben viszont olyan nagy hatással nem számolhatunk, mert a betéti kamatok csökkennek, és a kötvénypiacon is lezajlott a hozamcsökkenés nagyobb része.

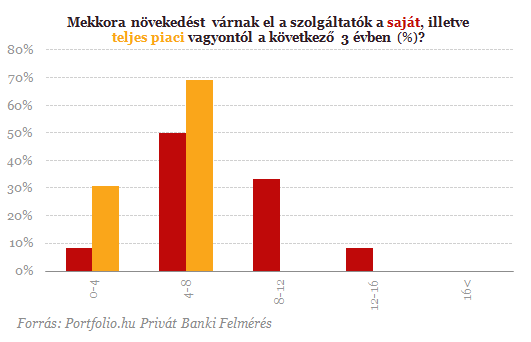

Továbblépve a piac meglehetősen egységes álláspontot képvisel középtávon, amikor három éves időtávon kérdeztük a szereplőket, akkor a válaszokban már a döntő többség mindössze 4-8 százalékos bővülést vár éves szinten, ami véleményünk szerint is összhangban van a gazdasági kilátásokkal, az egyre csökkenő alapkamat környezettel, valamint a piac organikus növekedés forrásainak fokozatos kimerülésével. 2012 második féléve egy kivételes időszak volt, nagyon nehéz lesz a tavalyi évet megismételni, sokkal valószínűbb, hogy a lassú kilábalással összhangban a privát banki piac is egy alacsonyabb növekedési fázisba ér.

A februári felmérésünk során is megkérdeztük a privát banki vezetőket, hogy mely kockázati faktorokat tartják per pillanat jelentősnek, és melyek jelentenek a piac számára kisebb kockázatot. Az utóbbi évekre jellemzően bizonytalan gazdasági és politikai környezet nem változott meg a felmérésünk elkészítésekor sem, ezért nem is lehet véletlen, hogy most is a magyar gazdaság helyzete, valamint a költségvetési- és monetáris politika okozza a fő kockázatokat. A 0-5 közötti skálán ezek a faktorok kaptak 4 feletti osztályzatot a 13 szolgáltató átlagában, ami azt jelenti, hogy a szektortól teljesen független tényezők befolyásolják a leginkább a szektor kilátásait.

A 2012-es év vége óta a hazai és nemzetközi befektetőket is az foglalkoztatja, hogy mi történhet a március elején megváltozó jegybanki vezetést követően. Az utóbbi években a nagyobb forintgyengüléseket követően jellemzően a privát banki ügyfeleknél a külföldi tőkekiáramlás megnőtt, sokan pedig most is attól tartanak, hogy egy pesszimistább forgatókönyv válik be, ami a forint árfolyamára jelenthet nyomást. A nyilvánosság csak az utolsó pillanatban fog értesülni az új jegybankelnök személyéről, igaz vannak piaci pletykák, és sokan Matolcsy György kinevezését várják, azonban nagyon sok múlik azon, hogy kik lesznek az alelnökök és hogy milyen lesz az új érában a monetáris politika.

A főként kereskedelmi bankok irányítása alatt álló privát banki szektorban a vezetők kevésbé tartanak a tulajdonosi forráséhségtől, mindez azért fontos, mert így teret nyerhetnek a betéten vagy esetleg vállalati kötvényeken felüli befektetési eszközök is a portfóliókban. Igaz nagyon eltérő portfólió-szerkezeteket láthatunk a bankoknál, viszont most úgy látszik, hogy a betéti verseny alábbhagyott, a csökkenő betéti kamatkörnyezetben pedig felértékelődnek az értékpapírok. A befektetési alapok számára megnyílhat meg a tér felfelé 2013-ban, többek között azért is, mert a lakossági állampapírok árazását illetően az állam visszafogottabb lehet.