Likviditás, jövedelmezőség és tőkehelyzet.

Likviditás A hitelintézeti szektor finanszírozásában és devizalikviditásának biztosításában továbbra is jelentős szerepe van a külföldi forrásoknak, aránya - csökkenő aktivitás mellett - a 2009. évivel megegyező szinten volt: 28,5% a mérlegfőösszeghez viszonyítva. Ugyanakkor a struktúrájában változások történek. Mint már említettük, jelentős mértékben csökkentek a külföldi vállalati betétek, emellett kisebb-nagyobb mértékben csökkent a külföldön kibocsátott értékpapírok és felvett hitelek állománya is, miközben a külföldi bankközi finanszírozás csaknem 6%-kal emelkedett. Ez abból a szempontból bír jelentőséggel, hogy a bankközi forrásoknál rövidebb lejáratuk miatt likviditási szempontból fontosabbá vált a megújítási kockázat.

Likviditási szempontból szintén jelentős, hogy a betétek lejáratát tekintve a folyószámla-állomány nominális értéken 259 milliárd forinttal, azaz 16,5%-kal nőtt, miközben a lekötött betétállomány 465 milliárd forinttal, azaz közel 23%-kal csökkent.

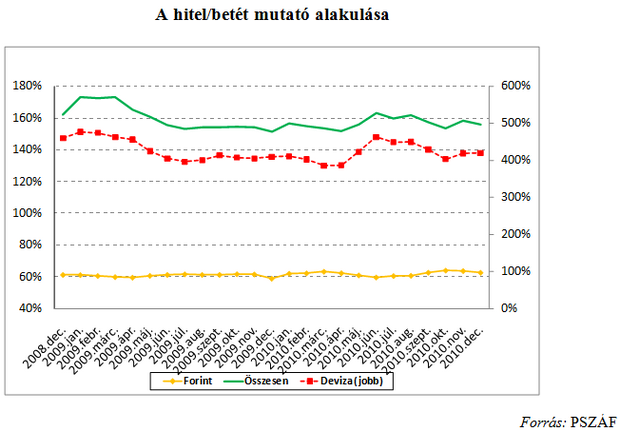

A hitelintézeti szektor összesített hitel/betét mutatója továbbra is magas, 2010 végén 156% volt, csaknem 5 százalékponttal magasabb, mint 2009 végén. Ennek az oka az eltérő devizastruktúra: forintban kifejezve a betétállomány jobban csökkent, mint a hitelállomány.

A vállalati hitelportfólió minőségét közelebbről vizsgálva, 2010 utolsó negyedéveiben a portfólió romlási tendencia megállásának jeleit láthatjuk. Pozitív tendencia kezdeteként értékelhető, hogy 2010 júniusa óta a 90 napja nem fizető hitelállomány aránya stabil - 10% körüli -, miközben az újrastrukturált állomány emelkedést mutat. Szintén pozitív tendencia, hogy az év utolsó negyedévében további portfólióromlás nem következett be, azaz a szeptemberi állapothoz képest az átlag alatti, kétes és rossz állomány aránya nem nőtt decemberre.

A lakossági portfóliót vizsgálva, már nem tudunk beszámolni ilyen javuló tendenciára utaló jelekről, habár azt vetítjük előre, hogy a romlás dinamikája a jövőben csökkeni fog.

Annyit szükséges megjegyezni, hogy a kikerülő portfólió csak abból a szempontból bír jelentőséggel, hogy milyen a megmaradó portfólió minőségének tendenciája. Amúgy bankrendszeri szinten sokkal inkább az a probléma, hogy a kilakoltatási moratórium miatt gyakorlatilag nincs portfóliótisztítás, így a problémás hitelek folyamatosan akkumulálódnak, ami egy szinten már működési zavarokat okozhat - ami az ügyfelek folyamatos bizonytalanságához vezethet, míg a bankokban az üzleti területektől vesz el energiát.

Jövedelmezőség

A bankszektor 2010-ben 72,4 milliárd adózás előtti eredményt ért el, ami a 2009. év végi eredménynek alig egynegyede. Ezen belül a részvénytársasági formában működő kereskedelmi bankoknak 58,2, míg a bankfiókoknak 14,2 milliárd Ft volt az adózás előtti eredménye. Az igen alacsony eredményért két extra tétel is felelős: egyrészt a szektortól 2010 során beszedett bankadó, amely összesen 134 milliárd forinttal csökkentette a szektor eredményét (ez az érték becslésen alapul, a BankAdatban tételesen nem kerül megbontásra a bankadó összege, az más tételekkel együtt szerepel), másrészt egy bank jelentős nagyságrendű értékvesztés-képzése. A bankok eredményszempontú polarizációja tovább folytatódott az év során: a nyolc nagybank mindegyike még pozitív eredménnyel zárta a 2009-es évet, míg 2010 végére már három nagybank is jelentős veszteséget könyvelt el. Bankrendszeri szinten a veszteséges bankok száma 7-ről 12-re emelkedett az év során, és a kitermelt veszteségállomány a 2009. év végi 15 milliárdról 174 milliárdra nőtt. A legnagyobb eredménytömeget - a teljes pozitív eredménytömeg 55%-át - továbbra is az OTP Csoport tulajdonolja. Tavaly a második legeredményesebb bank a K&H volt a teljes eredménytömeg 15%-ával, majd az UniCredit, a Citibank, az OTP Jelzálogbank, a Budapest Bank, a BNP és az Erste következik.

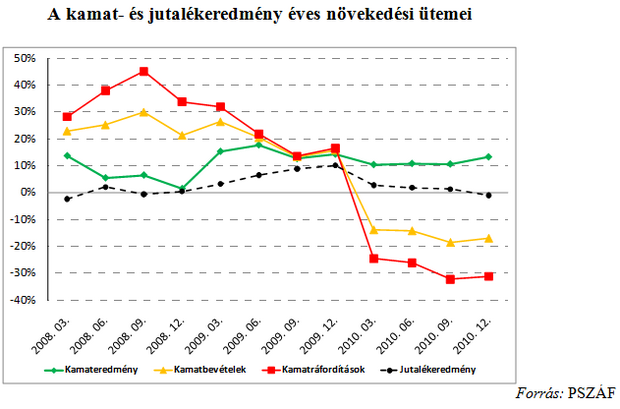

Az eredmény összetevői közül a kamateredmény éves szinte 13,3%-kal emelkedett, ami a kamatbevételek 17%-os, míg a kamatráfordítások 31,2%-os csökkenésének eredőjeként alakult ki. A kamateredmény emelkedésének köszönhetően a nettó kamatmarzs (NIM) a 2009-es év végi 2,7%-ról 3,1%-ra nőtt.

Az egyéb eredmény (pénzügyi műveletek, befektetési szolgáltatás, egyéb) tételek a 2009. év végi szinthez képest együttesen majd’ 70%-kal csökkentek. Ennek összetevői közül az alábbi tételek mozgatták az egyenleget:

- ezen a soron kerül kimutatásra a bankadó, mely egyedüli tételként 22,5 százalékpontos csökkenést eredményezett;

- a befektetési szolgáltatásokkal, a különböző devizákkal és átértékelésekkel kapcsolatos eredmény 36%-kal csökkent.

A pénzügyi válság kezdete óta a bankok működési költségei folyamatosan csökkentek, de 2010 során már nem mérséklődtek tovább, éves szinten 1,7%-kal nőttek. Bár a portfólióromlás eredményeként a 2010. évi eredmény csökkenésében az értékvesztésnek és a kockázati céltartaléknak meghatározó szerepe volt, a szektorszintű értékvesztés és kockázati céltartalékképzés a 2009-es szinthez képest 20,2%-kal csökkent.

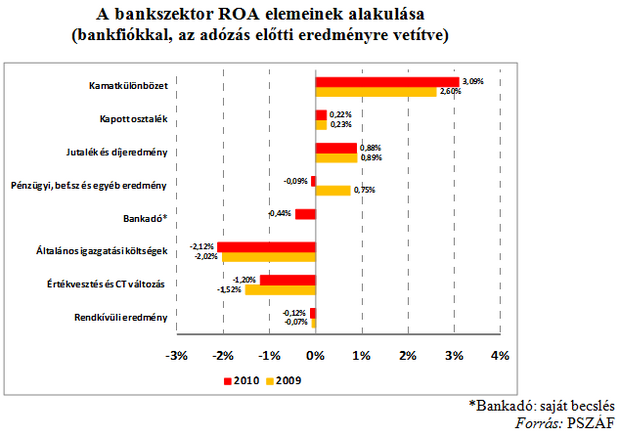

A részvénytársasági formában működő bankok szektorszintű sajáttőke-arányos nyeresége (ROE) - adózás előtti eredményből számítva - a 2009. évi 9,1%-ról tavaly 2,3%-ra csökkent, ami bankadó nélkül 6,9% lett volna. A bankszektor adózás előtti eszközarányos nyeresége (ROA) - a bankfiókokkal együtt - a 0,85%-os szintről 0,24%-ra csökkent, ami bankadó nélkül 0,67% lett volna. Csak részvénytársasági formában működő bankok esetében a ROA mutató 0,19% volt, bankadó nélkül 0,8%.

A ROA oldalon az OTP teljesítménye stabilan tartja magát 1,5% körüli értékkel, mögé felzárkózott az UniCredit, a K&H és a Budapest Bank. Jó eredményt tudott elérni a bankfiókok közül a BNP és a Citibank, továbbá a magas kockázati felárral működő fogyasztási- és áruhitelezéssel foglalkozó hitelintézetek. Mint már említettük, ezzel párhuzamosan a bankrendszer tagjainak harmada veszteséges volt.

Tőkehelyzet

A bankrendszer tőkemegfelelési mutatója a 2009. évi 13,12%-ról 2010 végére 13,31%-ra emelkedett. A tőkemegfelelés a kockázattal súlyozott eszközök - második éve tartó - 2,1%-os csökkenésének és a szavatoló tőke 1%-os emelkedésének eredőjeként javult.

(A szektor összesített állományi adatainak forrása a Magyar Nemzeti Banknak a teljes hitelintézeti szektorra kiterjedő monetáris mérlege, míg a szektort jellemző eredmények alakulását, valamint az egyedi banki adatokat a Bankszövetség BankAdat adatbázisa, illetve a Pénzügyi Szervezetek Állami Felügyeletének statisztikai idősora alapján határoztuk meg. A BankAdat tagjai közé tartozik a szövetkezeti hitelintézetek kivételével valamennyi nagy és közepes, valamint jelentős számú kis hitelintézet és bankfiók.)

Marsi Erika, alelnök, Nemzetközi Bankárképző Központ Zrt.

Kalfmann Petra, igazgató, Nemzetközi Bankárképző Központ Zrt.

Kalfmann Petra, igazgató, Nemzetközi Bankárképző Központ Zrt.