Hitelek a lakossági és vállalati piacon.

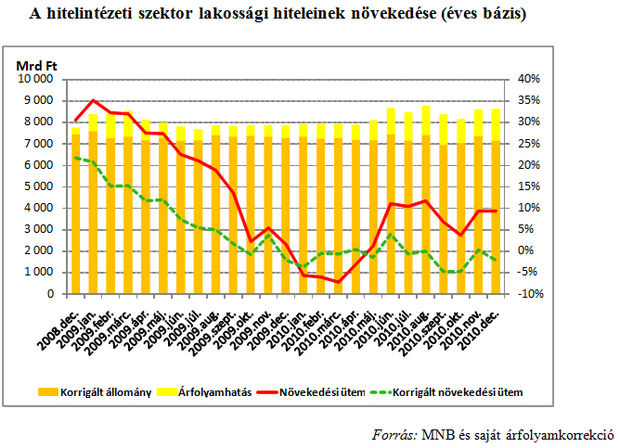

Lakossági piac A lakossági (bruttó) hitelállomány forintban kifejezve 9,4%-kal emelkedett éves szinten, de a devizamozgásokkal korrigált értéke ez idő alatt 153 milliárd forinttal csökkent, ami az állományra vetítve 2,1%-os éves csökkenést jelentett. (2010. év végére a megelőző év végéhez képest a CHF a forinthoz viszonyítva közel 23%-kal erősödött. Miután a CHF aránya az eszközök között a lakossági hiteleknél a legmagasabb, ezért ezt a portfóliót érintette a legerőteljesebben az árfolyammozgás.) Tehát, miközben korrigáltan a lakosság hitelállománya csökkent, ezt az adós háztartások nem érzik, mert az árfolyamok következtében adósságuk emelkedett.

A tavalyi év során folyamatosan emelkedő tendenciát mutatott az átütemezett vagy átstrukturált hitelállomány, amely az év végére elérte a teljes lakossági hitelállomány 6%-át, ezen belül a jelzáloghitelek 9%-át strukturálták át. Az átütemezés egyre inkább kiterjedt az egyszer már ütemezett hitelek újabb átütemezésére is.

A piaci szereplők sorrendje 2010 végén az alábbiak szerint alakult. Az OTP csoportszintű részesedése 25% felett áll, habár kisebb mértékű részesedéscsökkenés érintette. A piac második legnagyobb szereplője kismértékű javulással az Erste 15%-os részesedéssel, utána következik a K&H 10%-kal. A követő bolyban 5% feletti részesedéssel helyezkedik el a Raiffeisen, az MKB, a CIB és az AXA. Külön kiemelendők a bankfiókok, amelyek egy év alatt árfolyamkorrigáltan is 26%-kal növelték lakossági hitelállományukat, így részesedésük 2010 végén megközelítette a 7%-ot.

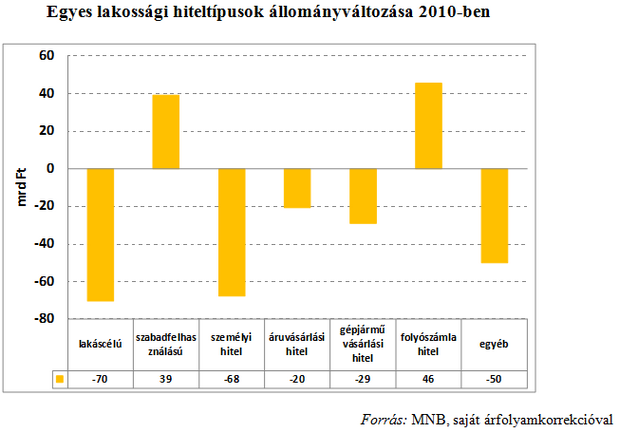

A fogyasztási hitelek piacának legnagyobb szereplői között sem történt változás 2009. év végéhez képest: továbbra is 20% feletti részesedéssel piacvezető az OTP, amit valamivel 10% alá szorulva követ a Budapest Bank; további nagyobb szereplők a Raiffeisen, az Erste és a Cetelem. A folyószámlahitelek piacán 2010 során a legnagyobb térnyerést a Raiffeisen és a Cetelem érte el. A piaci sorrend a következőképpen alakult: közel 40%-os részesedéssel az OTP a piacvezető, amit követ valamivel 20% felett a Raiffeisen. A 10% alatti részesedéssel rendelkező legfontosabb szereplők között pedig a Cetelem jelentős portfólióbővítésének köszönhetően beelőzte a Budapest Bankot, ezeket követi a kisebb állománynövekedést elérő Erste, majd a CIB, a K&H és az UniCredit következik a sorban.

Vállalati piac

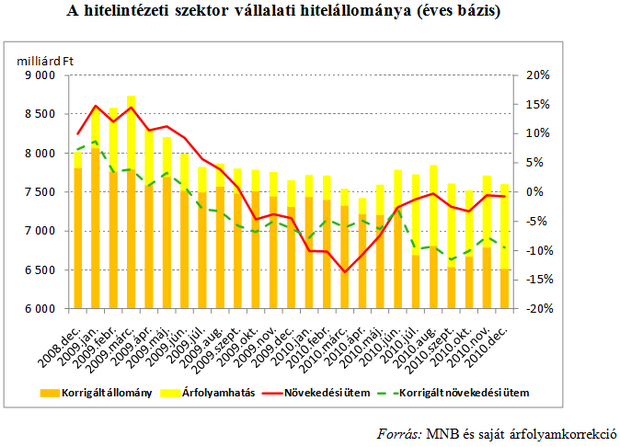

A hitelintézeti szektor bruttó vállalati hitelállománya forintban csak 0,72%-kal, de devizakorrekcióval meghatározott értéke szerint éves szinten 9,5%-kal, 683 milliárd forinttal csökkent.

A kkv-hitelállomány nominális értéke forintban 2010 során 2,3%-kal csökkent. A mikrovállalkozások finanszírozásának visszafogása felelős leginkább a kkv-hitelek csökkenéséért: ezen állomány egy év alatt 8,7%-kal szűkült - míg a kisvállalkozásoké 2,5%-kal emelkedett, a középvállalkozásoké pedig 0,7%-kal csökkent -; devizakorrekcióval a mikrovállalkozások hitelállománya egy év alatt több mint 15%-kal csökkent.

A teljes kkv-állományt tekintve, mindezek ellenére jelentősen eltérő stratégiákkal vannak jelen a szereplők a piacon: míg az Erste és az OTP megtartotta 13% feletti részesedését, addig a tavaly még szorosan azokat követő UniCredit és K&H - e két bank csökkentette tavaly a legnagyobb mértékben a teljes kkv-volumenét - részesedése 12% alá csökkent. Következik 10% alatti részesedéssel a Raiffeisen, az MKB és a CIB: a Raiffeisen a piaci szereplők közül 2010 során a legnagyobb mértékben növelve állományát, megelőzte az MKB-t, amely mögé ugyancsak jelentős portfóliónöveléssel kezd felzárkózni a CIB. Az 5% alatti jelentősebb piaci szereplők a Volksbank és a Commerzbank.

A mikrovállalkozások finanszírozásában tovább növelte pozícióját az OTP, így részesedése egyedüliként 15% fölé emelkedett; stabilan 10% feletti részesedéssel rendelkezik az Erste és a Raiffeisen.

Források

A teljes hitelintézeti szektor betétállománya 2010 során nominális értéken 188 milliárd forinttal, mintegy 1,4%-kal csökkent.

A vállalati betétállomány nominális értéken ugyan 311 milliárd forinttal bővült, ám a devizaárfolyam-mozgásokkal korrigált növekedése már csak 99 milliárdra tehető, ami 2,7%-os növekedési ütemet jelent. A növekedés a forintbetétek bővüléséből adódik, a teljes állomány 7,2%-kal bővült, míg a devizabetétek 7,6%-kal csökkentek. A piaci szereplők sorrendje valamelyest változott. A legnagyobb szereplők 10% feletti részesedéssel az OTP, az MKB és a K&H, ami állománycsökkenése miatt került egy pozícióval hátrébb; ezeket követi a Raiffeisen, megelőzve az UniCreditet és a CIB-et. 10% alatti részesedéssel következik az Erste, majd 5% alattival a Budapest Bank, a Volksbank és a Commerzbank.

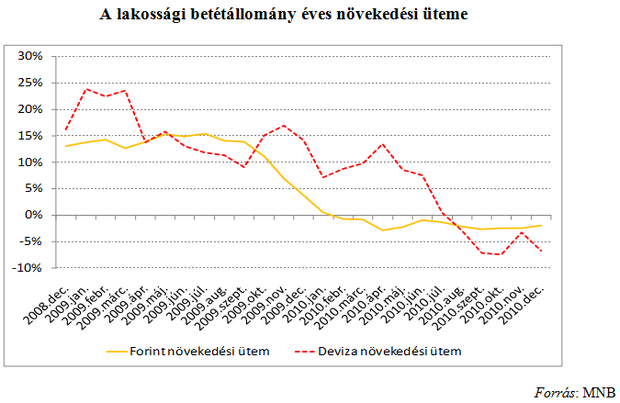

A lakossági betétállomány 2010 során 2,7%-kal csökkent: ezen belül a forintbetétekből 122 milliárd áramlott ki, ami 1,9%-os csökkenésnek felel meg. A devizabetétek forintban kifejezett értéke 6,7%-kal - 83 Mrd Ft-tal - csökkent egy év alatt; ugyanakkor, ha figyelmen kívül hagyjuk a devizaátértékelődést, akkor egy év alatt volumenében 135 milliárd Ft-tal csökkent a betétállomány. Ez a csökkenés a 2009. év végi devizabetét-állomány 10,6%-a.

A betéti oldalon jelentős mozgás volt megfigyelhető az önkormányzatok által tartott betétek állományában is: a teljes állomány 29%-kal, azaz 155 milliárd forinttal csökkent.

A fenti betétcsökkenések mellett a külföldi betétek állományából is kikerült 175 milliárdnyi forrás, így ez az állomány is jelentősen, 22,5%-kal csökkent. A külföldi betétek esetén a legnagyobb állományt a GMU vállalati éven belüli lekötött betéteinek nominálisan 157 milliárdos csökkenése teszi ki.