Összességében csökkenő aktivitás - eltérő intézményi tendenciák.

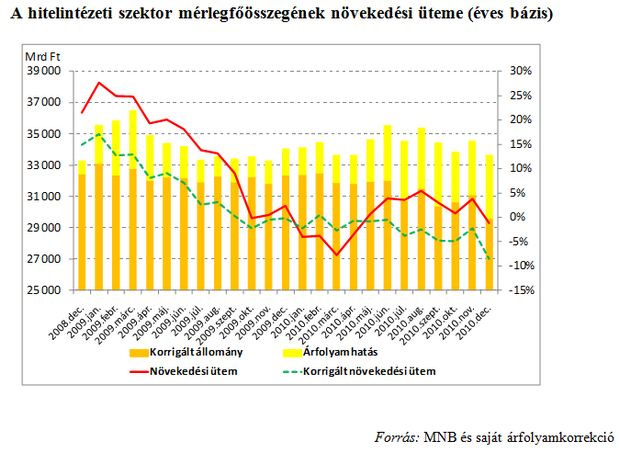

A teljes hitelintézeti szektor mérlegfőösszege forintban kifejezve 1,1%-kal csökkent egy év alatt. (Elemzésünkben hitelintézeti szektor alatt a hitelintézeteket és a bankfiókokat, míg bankszektor alatt az Rt formájú hitelintézeteket és a bankfiókokat értjük. A bankszektor adatai nem tartalmazzák az Exim, a KELER és az MFB adatait.) Amennyiben ezt a devizaárfolyam mozgások hatásával korrigáljuk, akkor a csökkenés egy év alatt 8,6%-os volt. Ugyanakkor azt, hogy reálértéken ténylegesen hogyan alakult a bankszektor aktivitása a tavalyi évben, csak egy további - a GDP-deflátorral történő - korrekció alapján kapjuk meg. Így számolva a hitelintézeti szektor aktivitása 2010-ben az előző évhez képest reálértéken 11%-kal csökkent, ami - különösen a gazdaság helyzetének enyhülő nehézségei között - egyértelműen olyan negatív fejlemény, amelynek hosszú távú, a gazdaság fejlődésére visszaható negatív hatásai lehetnek, amennyiben a feltételek nem változnak.

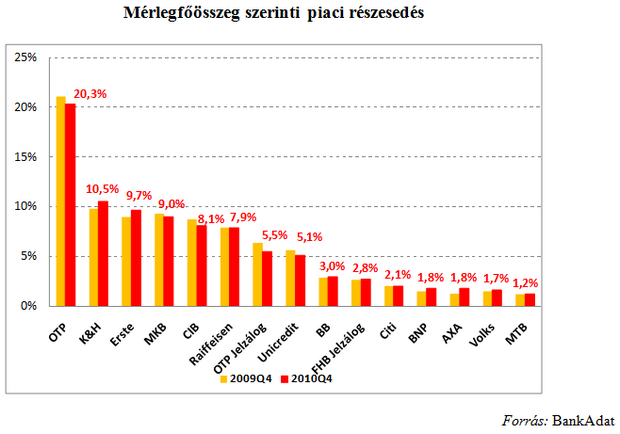

A bankszektor szereplőinek sorrendjében csupán kisebb átrendeződések történtek. A piacvezető OTP Bank részesedése kisebb mértékben csökkent ugyan, de ez alapvetően nem a hazai hitelezési aktivitás csökkenésének, hanem az állami hitel visszafizetésének tulajdonítható. Ezután következik a piaci részesedését növelni tudó K&H Bank. 2009 során az MKB-t szorosan követte az Erste és a CIB; a helyzet a tavalyi évben annyiban változott, hogy az Erste átvette a vezetést az MKB-tól, míg a CIB jobban leszakadt a csoporttól, miközben a soron következő Raiffeisen tartotta piaci részesedését. Több öt százaléknál kisebb részesedésű bank, mint a BB, FHB Jelzálogbank és a bankfiókok növelni tudták piaci részesedésüket.