Készpénzmentes India?

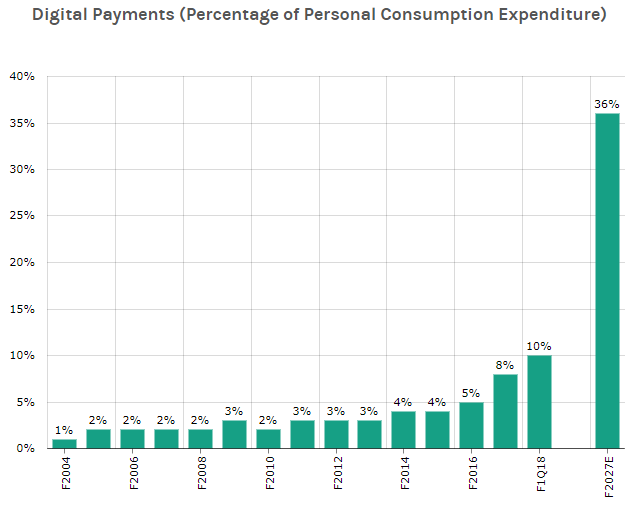

Az indiai kormány modernizációs és gazdaságélénkítő törekvéseinek egyik fontos eleme a gazdaság készpénzmentesítése, a fekete és szürkegazdaság visszaszorítása: 2026-ra szeretnék hatszorosára növelni az elektronikus fizetések számát a 2017-es szinthez képest.

Az indiai azonnali fizetési platform már két éve működik, ez is fontos része a készpénzmentesítési törekvésüknek. Magyarországon július 1-jével indul el az azonnali fizetési rendszer, a náluk 2 év alatt összegyűlt tapasztalatokból érdemes lehet itthon is építkezni.

Azonnali átutalás Indiában

A Unified Payments Interface (UPI) az indiai azonnali átutalási rendszerre épülő platform, amely a bankszámlák közötti közvetlen átutalást teszi lehetővé másodperceken belüli teljesüléssel, a hét minden napján, 0-24 órában. A UPI 2016-ban indult el, és tavaly augusztusban már a továbbfejlesztett, 2.0-ás verziója élesedett. Mit kell tudni róla?- Az indiai jegybank felügyeli a rendszert, amelyet a helyi bankokat tömörítő szövetség és a jegybank fizetési ága közösen hozott létre. A jegybank nyilvánosan listázza is, mely bankok és pénzforgalmi intézmények csatlakoztak a rendszerhez, és azokat a pénzintézeteket is, akik harmadik feles szolgáltatókon keresztül teszik elérhetővé a rendszert.

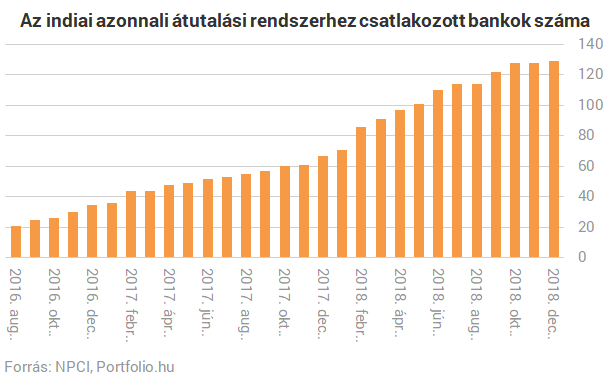

- Az indiai rendszerhez - a magyar rendszerrel ellentétben - nem kötelező csatlakozni a bankoknak. Ugyanakkor Indiában már a bankok jelentős része, mintegy 129 bank csatlakozott piaci alapon a rendszerhez.

- A bankok és a központi rendszer üzemeltetője jelenleg semmilyen díjat nem szed az azonnali fizetésre alkalmas számlák közötti tranzakciókért.

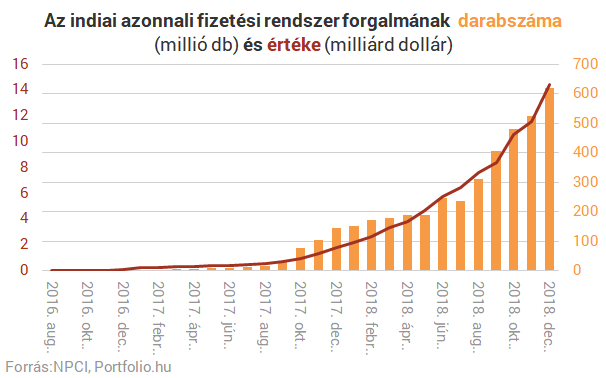

- Az azonnali rendszer havi szinten (!) körülbelül 10 százalékos tranzakciószám bővülést produkál, tavaly decemberben 620 millió tranzakciót kezelt a rendszer, közel 14,5 milliárd dolláros forgalom mellett.

- Az átutalás felső korlátja 100 000 rúpia, azaz kb. 1400 dollár/400 ezer forint.

- A UPI mobilszámmal, e-mail címmel és a helyi személyi számmal (Aadhaar szám) is működik, a platform használatához először a banknál kell kérnie az ügyfélnek, hogy a számláját rendeljék hozzá a platformhoz.

- A UPI (a magyar rendszerhez hasonlóan) fizetési kérelem tranzakciós típust is kezel, vagyis például egy online fizetés vagy egy rezsiszámla befizetése is történhet a szolgáltató kezdeményezésére, melyet aztán az ügyfélnek kell jóváhagynia. Online vásárláskor ez úgy néz ki, hogy az ügyfél megadja az azonosítóját, és erre küld a kereskedő egy fizetési kérelmet.

- Jelenleg már több mint 60 különféle mobilapp működik Indiában, amely az azonnali fizetési rendszerre épül, ezek között van a Google, a Facebook (WhatsApp) és a kínai tech-óriás, az Alibaba által is tulajdonolt Paytm.

Whatsapp (Facebook)

A Facebook tulajdonában álló WhatsAppot Indiában rengetegen használják, mintegy 210 millió felhasználója van a mobilos üzenetküldő szoftvernek. Tavaly februárban kezdték el tesztelni az országban az indiai azonnali fizetési rendszerre épülő fizetési szolgáltatásukat. Sokat elmond a piac méretéről, hogy a "teszt" jelenleg mintegy 1 millió felhasználó körében fut. Az FT bennfentesektől úgy tudja, tavaly februárban, amikor elindult a pilot, mindjárt havonta 1 millió tranzakció ment át a whatsappos tesztrendszeren.Az országos szintű bevezetéssel azonban gondok akadtak: az indiai szabályozók azt várnák el a WhatsApptól, hogy a fizetési és egyéb adatok maradjanak országon belül, semmi esetre se kerüljenek a Facebook kaliforniai szerverére. A WhatsApp vezérigazgatója, Chris Daniels és az indiai jegybankelnök már több eredménytelen tárgyalást is folytatott erről, egyelőre nem sikerült megegyezniük az ügyben.

Ha mégis élesedne az országos rendszer, akkor szekértők szerint a WhatsApp fél év alatt könnyen 100-150 milliós havi tranzakciószámot generálhat az azonnali rendszeren.

A UPI használata ingyenes, de az FT cikke szerint a WhatsApp a bankoktól 0,5-1,5 rúpiát kérhet el egy-egy tranzakcióért (vagyis kb. 4 forintot). Ez azt jelenti, havi szinten kb. 1-1,5 millió dollárt tehetne így zsebre a WhatsApp a rajta átfutó tranzakciók után a bankoktól.

First Direct - egy európai példa A briteknél a First Direct nevű bank nemrégiben indított el egy olyan P2P fizetési szolgáltatást, mely a bankok által létrehozott Paym mobilfizetési rendszert használja. A Paym mobilfizetési rendszert a mobilszámok közötti azonnali pénzküldésre hozták létre a bankok, jelenleg 15 nagybank használja ezt. A First Direct most a Facebook Mesengerbe és a WhatsApp üzenetküldőbe is integrálta a megoldást a PayKey nevű startup segítségével. Chatelés közben a telefon felugró billentyűzetén egy "fdpay" nevű gombra kattintva lehet fizetési tranzakciót indítani.

Google Pay - (Tez)

A Google 2017 szeptemberében indította el az azonnali rendszerre épített fizetési szolgáltatását, a Google Payt, vagy korábbi nevén Tezt. Állításuk szerint 16 millió felhasználóval rendelkeznek, és havonta 100-150 milliónyi UPI-os tranzakció megy át a rendszerükön.A személyek közötti pénzküldésen túl éttermi számla megosztására, online és bolti fizetésre is alkalmas a megoldás, több partnerrel szerződtek, akikél már ezzel a megoldással is lehet fizetni. A Pay Nearby feature pedig a felhasználó közelében lévő más Google Pay-felhasználóknak teszi lehetővépár kattintással a pénzküldést anélkül, hogy bármilyen azonosítót, telefonszámot meg kelljen adni egymásnak.

Mint nemrégiben írtuk, a Google PSD2-es pénzforgalmi szolgáltatói licencet szerzett Írországban, ezzel a tech-óriás az EU teljes területén fizetési szolgáltatásokat nyújthat. Eddig a Google csupán tárolta a felhasználók bankkártya adatait a tárcájában, mostantól azonban a fizetési folyamat egészét lefedheti. A lépésre két évvel azután szánták el magukat, hogy a Facebook is e-money licencet szerzett az országban. Ilyen úgynevezett e-money licencet a Google még az előző hónapban, karácsonykor szerzett az EU-területére: ezt Litvániában kapták meg digitális pénz kibocsátására és mobiltárcák üzemeltetésére.

Jelenleg a Google a digitális tárcák működtetésénél csak annyit tesz, hogy tárolja a bankkártyák adatait, és az adatok segítségével fizethetnek a felhasználóik, de a tranzakciókat már a kártyatársaságok kezelik. De a most megszerzett licencekkel már a fizetés teljes folyamatát elvégezhetik.

Nem tudhatjuk, hogy a PSD2-es licenccel mi a terve a Google-nek, van, aki szerint ez csupán a Brexitre való felkészülés egyik óvintézkedése (Nagy-Britanniában a Google PSD1-es és e-money licenccel is rendelkezik), de szerintünk akár az is elképzelhető, hogy az egységesített Google Pay fizetési brandet az európai piacon is elkezdik erősíteni, és új fizetési szolgáltatásokat indítanak el a meglévő tapasztalataik és rendszereik alapján.

Paytm

Az egyik nagy indiai fizetési startup, a Paytm is használja már az azonnali fizetési rendszert, igaz, nekik sokkal inkább új versenytársakat, nem pedig könnyen jött üzleti lehetőséget jelentett az új rendszer bevezetése. Ugyanis ők már beágyazottak voltak a fizetési infrastruktúrába, saját moiltárcát üzemeltettek, amikor hirtelen jóval könnyebbé vált a belépés a fizetési piacra a UIP megjelenésének köszönhetően, és a mobiltárca is szükségtelenné vált, hiszen a pénz az azonnalis megoldásoknál a bankszámlákon tárolódik.A 2010-ben alapított Paytm kezdetben mobilfeltöltéssel foglalkozott, majd az e-kereskedelem és az online fizetési rendszerek világába lépett át, ma pedig már szinte minden elérhető a vállalaton keresztül, ami a digitális élethez kapcsolódik. Az igazán nagy áttörést az hozta el, amikor az indiai állami vasút, az Indian Railways és az Uber is bevezette a Paytm mobilfizetési rendszerét, mint fizetési módot.

Ma már a Paytm QR-kódos bolti mobilfizetési megoldása széles körben elterjedt fizetési módnak számít, a Paytm appot használók száma már 2017-ben átlépte a 100 millió fős felhasználói küszöböt. Az appon keresztül lehet belépőjegyeket vásárolni, utazást szervezni és parkolásért is fizetni, illetve be tudunk fektetni vagyonkezelési termékbe, alapokba, sőt, akár aranyba is. Nem mellesleg a startup egyik befektetője a kínai e-kereskedelmi óriás, az Alibaba, amely fizetési üzletágán, az Ant Financialon keresztül már idén megjelenik Magyarországon.

Az azonnali fizetési rendszerre éplő új fizetési szolgáltatások sikere fogja meghatározni, hogy lesz-e érdemi készpénzvisszaszorító hatása a magyar rendszernek. Ugyanis önmagában attól, hogy hétévégén és éjjel is utalhatunk, és órák helyett másodperceken belül érkezik meg egy átutalás, nem fog csökkenni a készpénzhasználat. Nem lehet kizárni, hogy a Google, a WhatsApp (Facebook) vagy kínai tech óriások egyszercsak megjelennek a magyar piacon, hogy a már kész rendszerüket rászabják a magyar infrastruktúrára. A bankok különösen a pénzforgalom újonnan megnyíló területein, mint P2P fizetés, micropayment, kártyamentes bolti mobilfizetés kaphatnának személyükben új versenytársat. De ezt a kockázatot nagyban csökkenthetik, ha a helyi viszonyokat és a piaci ismeretüket kihasználva, a technológiai óriásokat megelőzve fejlesztenek szolgáltatást a magyar rendszerre.

Források: (Hindu Business, Paytm, Profitbooks, NPCI)