Közeleg az év vége és sokasodnak azok a hirdetések, amik az idei adó-jóváírási lehetőség kihasználására és nyugdíjcélú befektetés megkötésére ösztönöznek.

A pénzügyek világában kiemelt fontosságú, hogy nyitott szemmel járjunk, hiszen mi a saját pénzünk hozamát szeretnénk realizálni, ám ugyanebből a pénzből profitot szeretne elérni a pénzügyi szolgáltató is. Nem nehéz kitalálni, hogy a pénzügyi szolgáltató az, aki teljes bizonyossággal jól jár.

Az adójóváírással megtámogatott nyugdíjbefektetések hosszú - több évtizedes - elkötelezettséget jelentenek, jellemzően minimálisan 10 évnyi befektetés plusz a nyugdíjba vonulás a feltétele annak, hogy az állami támogatás visszafizetése nélkül jussunk befektetésünkhöz. Ez a hosszú távú együttélés a szolgáltatóval még fontosabbá teszi a megfelelő partnerkiválasztást. Nézzük tehát, mely tényezők együttállása biztosítja a boldog nyugdíjas éveket!

Az idő nekünk dolgozik Einstein szerint a kamatos kamat, vagyis a befektetéseink hozamának újbóli befektetése a világ nyolcadik csodája. Így célszerű a lehető legkorábban elkezdeni a nyugdíjcélú megtakarítást. Ha valaki évente 500.000 forintot tesz félre, és negyvenes évei közepén kezdi a felkészülést a nyugdíjas éveire, 4%-os nettó éves hozamot feltételezve 15,5 millió forintja lesz 20 év elteltével. Ha hasonló kondíciókkal, de 15 évvel korábban elkezdte volna a megtakarítást, 65 éves korára már több mint 38 millió forintot tudhatott volna a számláján. Tetemes különbség.

Tudja meg most, hogyan optimalizálható mindez az Ön esetében! Vegye igénybe megtakarításaihoz a Portfolio Tanácsadás szolgáltatását.

A hozam Természetesen az a cél, hogy minél nagyobb hozamot érjenek el nyugdíjcélú megtakarításaink. Rossz hír, de a gyakorlat azt mutatja, hogy hosszú távon az alapkezelők alulmúlják a tőzsdeindex teljesítményét. Tehát, ha 25 év átlagában az amerikai tőzsde átlagosan 7%-ot emelkedett, a szakértők több mint 90%-a ez alatti hozamot fog elérni. Nyugdíjcélú megtakarítás esetén a portfólió jelentős része állampapír, nem részvény, ami jellemzően tovább mérsékli a várható hozamot. Az előbbi verzióban egy évi átlagos 4% reálisnak tekinthető.

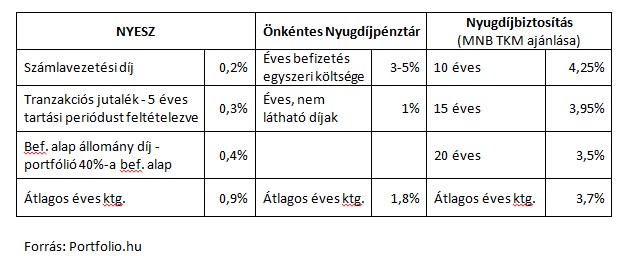

Az átkozott költség Az előbbi 4% hozam tán még elviselhetőnek is tűnik, ám ebből még le kell vonni a szolgáltató költségeit, így a nettó hozam ennél akár lényegesen kevesebb is lehet.

Összehasonlító táblázat

A megoldás A jövőt senki nem látja előre, azért összpontosítsunk arra, amit a jelenben tudunk kontrollálni. Kezdjük el minél előbb a hosszú távú öngondoskodást, és válasszuk a lehető legalacsonyabb költségű megoldást! Egyszerűen azért, hogy több maradjon nekünk.

A Portfolio Tanácsadás Szolgáltatásunk keretében Nyugdíj Előtakarékossági Számla és Tartós Befektetési Számla felhasználásával támogatjuk ügyfeleink nyugdíj-megtakarításait.

Legyen Ön is ügyfelünk! Szakértőink rendszeres portfólió elemzéssel segítik hozamelvárásának megfelelő kialakítását.

HitelesAndrás - Keress, kövess, költözz!

Mi az, ami kötelező banki hitel felvételekor?

Sajnos az utóbbi időben nagyon megszaporodtak az ilyen, és ehhez hasonló kérdések... kötelező ez, köt

A bűnözök is felfedezték maguknak a QR kódot, nemrég írtam arról, hogy parkolóórák, elektromos autótöltők és hasonló helyeken átragasztják az eredeti kódot és egy adatlopó csaló oldal

Crassus befektetési filozófiája kétségtelenül sikeres volt, de eléggé megkérdőjelezhető, ma már törvénytelennek minősül. Ékes példája a sokat látott \"moral hazard\" (erkölcsi kockáza

Az élettársi életközösség megszűnésekor is felmerül az igény az élettársi kapcsolat \"jogi\" lezárására, az élettársakat és közös kiskorú gyermekeiket, valamint a vagyoni igényeket é

Pár részvény, ami jó lehet a közeljövőben. Azért írom ide őket, hogy később rájuk találjak.Medtronic plc. (MDT)47 éves osztalékfizetési és emelési múlt, most 3,25% a hozama, ha 60-ra le

November 6-án, Donald Trump választási győzelme \"árnyékában\" Berlinben beértek a szociáldemokraták, a zöldek és a liberálisok gazdaságpolitikai elképzelései különbségeiből adódó ell

A Pénzügyi Fröccs aktuális adásában ismét a legfrissebb és legforróbb gazdasági témákra reagálunk. Argyelán József és Molnár Péter jelentkezik a Bankmonitor stúdiójából, érthetően

Folyamatosan keresek olyan osztalékfizetőket, amiket nem örök tartásra, hanem pár hónapos kereskedésre vennék meg. Azért osztalékfizetőket, mert ha nem jön be az elképzelésem és nem emelked

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.