Miért sérülékeny még mindig a magyar gazdaság? (x)

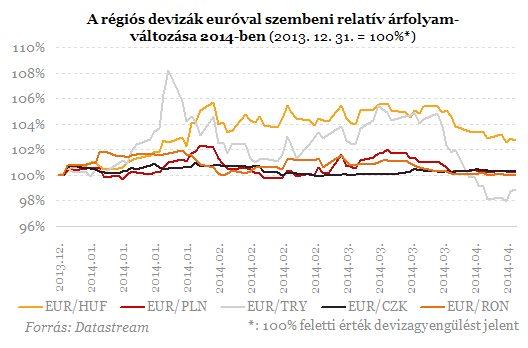

Az elmúlt hónapokban a forint hullámvasúton járt. A 2013. december végi 296-es relatív csúcsszintről 314-es EURHUF szintre jutott 2014 márciusában. Ez egy 6 % körüli gyengülést jelent. Az április viszont erősödést hozott, így 305-es szint közelébe is került. A forint mozgása 2014-ben eltért a régiós társakétól; a cseh, a lengyel, de még a román deviza is csak kisebb mozgásokat mutatott és a hazai deviza leginkább a török líra irányait követte. Még az is érdekes hogy a vizsgált devizák közül a forint az egyedüli, amely az időszakot gyengüléssel zárta.

Kérdés, hogy a magyar gazdaság mely elemei miatt kerülhet a forint mégis a befektetők és elemzők homlokterébe. Nézzük meg tehát, hogy mi van a másik serpenyőben.

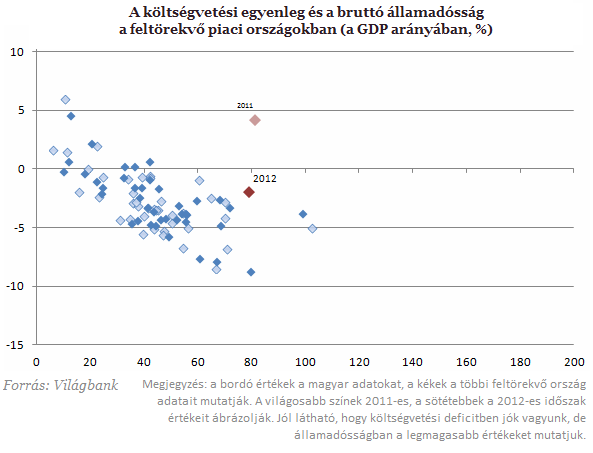

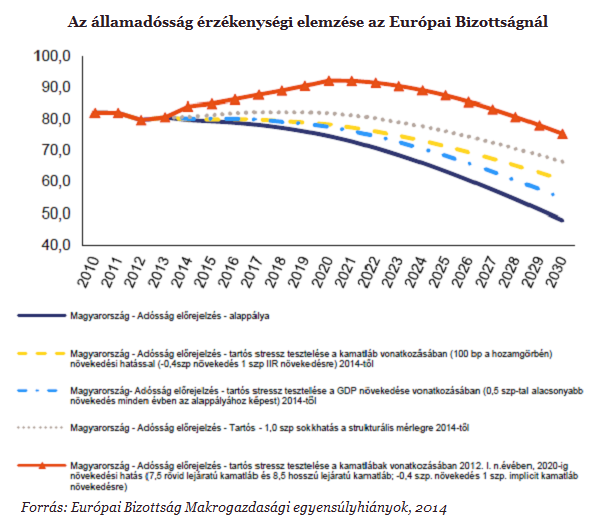

A sebezhetőséget érintő fontos flow (folyó tételek) mutatók valóban javultak, a fizetési mérleg pozitív egyenleget mutat, a költségvetés ESA szerinti deficitje a fontos 3 %-os kívánt szint alatt van. Azonban a stock (állományi) mutatók rosszak, az államadósság továbbra is 80 % körül van, az ország bruttó külső adóssága pedig 100% körül van az elmúlt évek csökkenése ellenére is.

Nézzük először az államadóssággal összefüggő kockázatokat!

I. A 80 %-os adósságráta a fejlődő ország-csoporton belül kirívóan magasnak számít. A feltörekvő piaci (EM) átlag ennek körülbelül a fele.

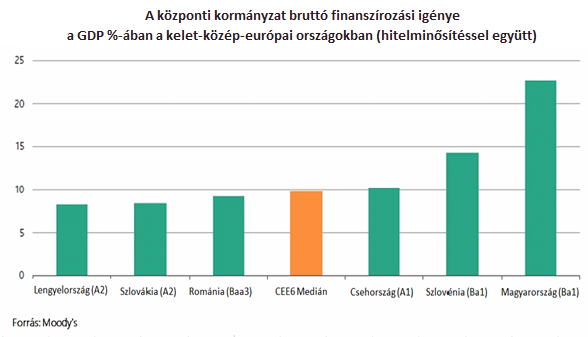

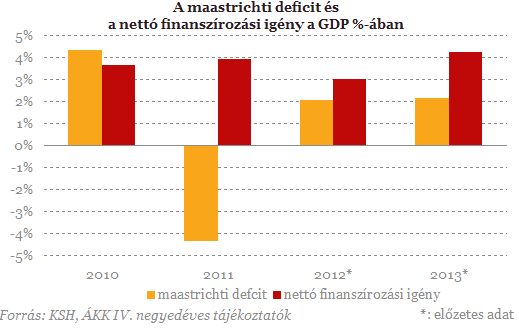

A bruttó finanszírozási igényt befolyásolja az adott évi költségvetési deficit. A deficitmutatók komoly javulást értek el az elmúlt években és a kardinálisnak tekintett ESA és maastrichti mutatók a kritikus értékek alá kerültek. Az éves finanszírozási igényt azonban - az éven belüli lejáratokon túl - nem ezek az eredményszemléletű, hanem a pénzforgalmi szemléletű mutatók, ezen belül is az államháztartás nettó finanszírozási igény mutatója fejezi ki a legjobban. Márpedig ezen a területen nem sikerült komoly javulást elérni. Az eredményszemléletű mutatókhoz képest a tényleges nettó finanszírozási igény viszonylag magas maradt, ráadásul az egyes évek során szinte mindig emelkedett az eredeti előirányzatokhoz képest. (A két mutatónál például az EU források megelőlegezésének, az állami vagyonváltozásnak és az MNB eredményének fiskális hatásai jelentik a különbséget, de a magánpénztári nyugdíjvagyon egyedi hatásként is jelentős eltéréseket eredményezett a mutatókban, különösen 2011-ben. Az államadósság alakulásánál pedig ezek a tételek is számítanak, hiszen állampapír-kibocsátás áll ezek mögött.)

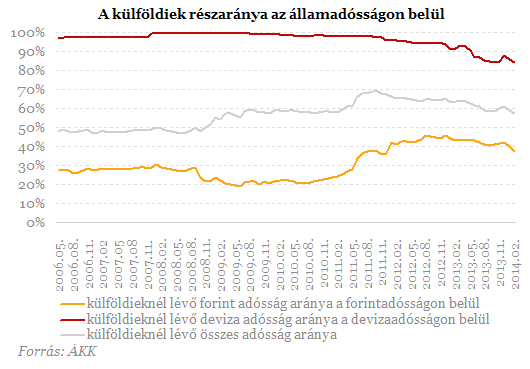

A magas bruttó finanszírozási igény miatti sebezhetőség mérsékelhető az adósság futamidejének növelésével: így az éves megújítási igény azonos adósságállomány mellett is csökkenhet. Erre szolgál a hosszú papírok kibocsátása; ez lehet forintkötvény, vagy devizakötvény. Mindkét ágban a belföldi befektetői bázis meglehetősen szűk, mivel kevés a hosszú lejáratú belföldi megtakarítás. Emiatt nagy szerepe van a külföldi befektetőknek. A forintkötvények 40, a devizakötvények 90%-a külföldi tulajdonban van.

III. A külföldiek aránya a teljes finanszírozáson belül így 60%-ot tesz ki. Ez az ország sebezhetőségének egy fontos tényezője.

A magas külföldi finanszírozási arány és a szűk belföldi befektetői bázis miatt az éves belföldi finanszírozás még kifeszítettebb lehet. Amennyiben a külföldiek zuhanásszerű eladásokba kezdenek, azt a belföldi szereplők esetleg nem képesek felszívni és így az állampapír-értékesítésnél nemcsak ár, hanem mennyiségi problémák is adódhatnak. Ez különösen a forint állampapírok esetében jelent nagy kockázatot.

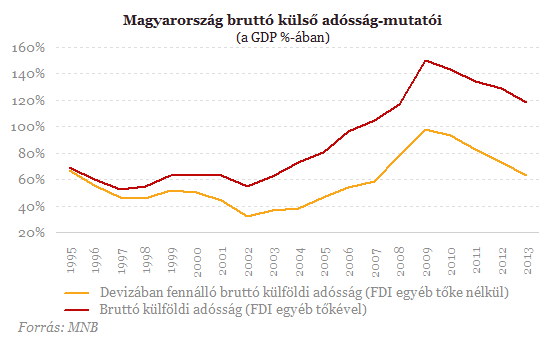

IV. Az ország külső adóssága ugyan jelentősen csökkent az utóbbi években (a devizahitelek visszafizetésével), azonban Magyarország külső adósság szintje még mindig magas nemzetközi összehasonlításban is.

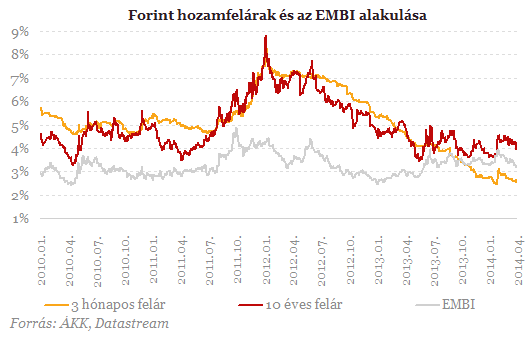

V. A forint felár csökkenése a hozamgörbe rövid oldalán (a jegybanki kamatcsökkentések hatására) a forintbefektetések vonzerejét csökkenti. Jól látható, hogy az elmúlt fél-egy évben a rövid hozamfelár alakulása elszakadt a feltörekvő piaci felár (EMBI) alakulásától és a hosszú hozamfelár alakulásától is.

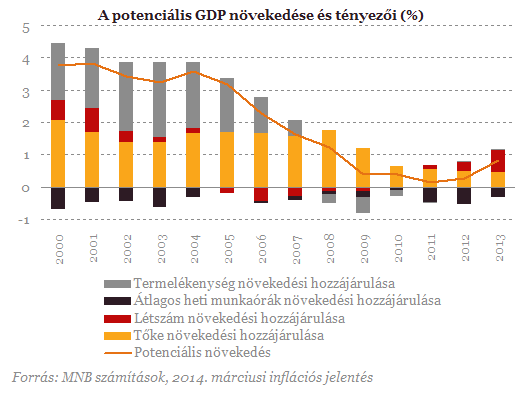

A magyar gazdaság növekedési problémája is komoly tényezője a hazai sebezhetőségnek. Alacsony növekedés és ennél magasabb állampapírokra fizetett reálkamat mellett csak tartós elsődleges aktívum esetén állhat elő csökkenő adósságpálya. Így növekedési problémák esetén az adósság "kinövése" nem várható. A potenciális növekedés pedig nagyon alacsony hazánkban és - bár az utóbbi 1-2 évben kissé emelkedett - még mindig csak 1% körül van.

VI. A gyenge növekedési kilátások valószínűsítik az államadósság magas szinten való stabilizálódását, vagy éppen csak egy nagyon kismértékű csökkenést tesznek lehetővé. Ez pedig tartósítja az adósságproblematikát, mely így hosszú távú sebezhetőségi kérdés maradhat a magyar gazdaságban. A helyzetet nehezítheti a forint esetleges további gyengülése, mely egy szerény növekedési teljesítménnyel egyetemben szinte lehetetlenné teszi az adósságráta csökkenését.

Ömlenek a fegyverek Európa délkeleti bástyájába – Bármikor berobbanhat a két NATO-ország konfliktusa?

Hatalmas fegyverkezési programba kezdett Görögország.

Monumentális támadásra készül Moszkva, hatalmas kudarcba fulladt az orosz invázió – Ukrajnai háborús híreink pénteken

Cikkünk folyamatosan frissül.

Érik az újabb botrány Elon Musk csúcsszervezete körül - Gyanús alapon rúgnak ki embereket

Újabb hét, újabb furcsaság a DOGE háza táján.

Csúnyán beleszállt Kínába az Egyesült Államok szövetségese

Washingtonhoz is volt pár keresetlen szava Carneynek.

Ennyi volt: újabb tűzszüneti javaslatot utasítottak el a rettegett terroristák

Újabb tárgyalás, újabb kudarc.

Teljes a káosz a kedvelt turistaparadicsomban - Politikusok tucatjait tartóztatták le, utcán az ellenzék

Sokáig az arab tavasz egyetlen sikeres államának tartották.

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

Zsidayval vágjuk a rendet a káoszba

Zsiday Viktorral próbáltunk meg rendet teremteni Trump fejében. De sikerült? Milyen platformokon találjátok még meg? A HOLD After Hours podcastek megtalálhatók a Spotify, YouTube, A

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

Hőre hangolva - milliárdos lehetőség a távfűtési rendszerek megújítására

Új lendületet kaphat a hazai távfűtés: 45 milliárd forintos kerettel jelent meg társadalmi egyeztetésen az a pályázati felhívás, amely a távhőszolgáltatók előtt nyit kaput az energiahaték

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Olyan történt a dollárral, ami a forint sorsára is hatással van

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Ügyvédek

A legjobb ügyvédek egy helyen

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.