Válságban érdemes a rendszeres megtakarítást választani (x)

Portfolio

Az utóbbi három-négy év során a befektetők kockázatkerülése okán nehezen található olyan piaci szegmens, ahol az árak monoton növekedést mutattak. A hosszan tartó emelkedést ugyanis - kedvező gazdasági környezetben - a piaci szereplők töretlen vásárlásai tarják életben, fokozatosan egyre újabb és újabb szereplők jelennek meg vevőként. Az utóbbi években sem a gazdasági környezet, sem a befektetői aktivitás nem támogatta a töretlen emelkedést, így megdőlni látszik a hozam/kockázat összefüggés, miszerint a magasabb kockázat vállalása magasabb várható hozamot is jelent. Ez utóbbi kérdésben - a részletek mellőzésével - annyit mondhatunk, hogy az elmélet nem dőlt meg, a befektetői elvárások azonban jelentősen átalakultak! Az alábbiakban a Friedrich Wilhelm Raiffeisen Private Banking elemzését tesszük közzé.

A befektetők számára kiemelten fontos lett a kockázatkerülés, ugyanakkor természetes elvárás a pozitív reálhozam - mindez a fejlett piaci kötvényhozamok történelmi mélypontjai, jelentős részvénypiaci veszteségek, valamint az árupiac hektikus mozgásai mellett. Csapdahelyzet, ugyanis éppen a kockázatkerülés repítette minden eddiginél magasabb szintekre a fejlett piaci kötvények árát, olyannyira, hogy ezek a termékek pozitív reálhozamot várhatóan jó ideig nem képesek biztosítani.

Megoldásokat keresve sokan az elektronikus felületeken elérhető, meglehetősen magas kockázatú befektetések felé fordultak, azonban ezek tipikusan azok a piacok, ahol a szereplők zöme kizárólag veszteséget képes termelni, ahogy ez be is következett. Mások meglehetősen drága, rendkívül bonyolult konstrukciókba fektették megtakarításaikat, de ezekről gyakran kiderült, hogy az attraktív hozamígérettől csak a veszteség mértéke lehet nagyobb. Mi lehet az a megoldás, ami egyszerű, könnyen kezelhető, olcsó, ugyanakkor a kockázatok kezelhetők maradnak, és még pozitív reálhozam is elérhető? A megoldás a nem újkeletű, de manapság mégis méltatlanul mellőzött rendszeres megtakarítás!

A rendszeres megtakarítás lényege, hogy a rendelkezésre álló tőkét nem egy adott időpontban, egy adott piaci szituáció mellett fektetjük kockázatos eszközökbe (miután a kockázatmentes eszközök nem tudnak hosszabb távon pozitív reálhozamot biztosítani), hanem rendszeres időközönként, azonos nagyságú részletekben építjük fel portfoliónkat, pozíciónkat. A grafikonokon is látható példákban 20 millió forintot rendszeres időközönként (3 havonta), azonos nagyságú részletekben fektettünk kockázatos eszközökbe, a még fennmaradó összeget a következő befektetésig lejáró állampapírokba (esetünkben 3 hónapos diszkont kincstárjegybe) fektettük. Az így kapott eredményeket összevetettük egy 20 millió forintos összeg egyszeri befektetése mellett elérhető eredménnyel és a következőkre jutottunk:

- az alaptermék (a portfolió részvény, vagy kockázatos-eszköz kitettsége) 45%-os esése mellett volt nullás a rendszeres megtakarítás portfolió,

- stagnáló és csökkenő piacon magasan felülteljesít a rendszeres megtakarítás,

- emelkedő piacon elmarad a teljesítmény, de ebben az esetben a rendszeres megtakarítás is garantáltan a kockázatmentes hozam (itt 3 h. DKJ) felett teljesít - pozitív reálhozam,

- minél inkább emelkedik az "alaptermék" ára, a rendszeres megtakarítás kockázati előnye annál nagyobb - a volatilitás különbsége annál inkább emelkedik,

- a legrosszabb esetben is maximum 12,5% veszteséggel likvidálható a rendszeres megtakarítás portfolió (az alaptermék 70%-os esése mellett),

- ha az alaptermék maga is egy jól diverzifikált portfolió (azaz befektetési alap), a kockázat tovább csökkenthető, - a rendszeres megtakarításhoz nem szükséges különösebb szakértelem,

- a rendszeres megtakarításhoz nem szükséges drága szoftver.

Nézzük meg, hogy különböző piaci trendek mellett hogyan viselkedtek a portfoliók öt éves befektetési periódus alatt! Az öt éves periódust az indokolja, hogy öt év alatt Tartós Befektetési Számla igénybevétele mellett adómentes nyereség érhető el.

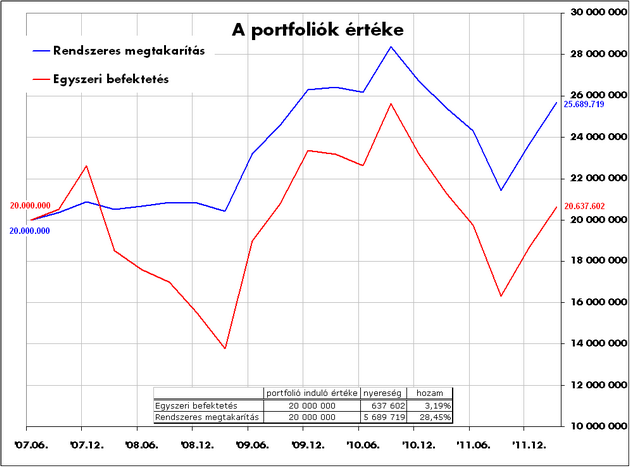

1. Stagnáló piac (az időszak végén a kockázatos eszköz ára cca. megegyezik az időszak végi árral):

Miközben a kockázatos eszköz (esetünkben Richter részvény) ára két alkalommal is mélyen az eredeti bekerülés ár alá esett, a portfolió értéke soha nem esett az induló-érték alá. Ez pedig azt jelenti, hogy az öt év alatt bármelyik időpillanatban veszteség nélkül likvidálható volt a portfolió.

Az időszak végi nyereség tekintetében jelentős mértékű a rendszeres megtakarítással befektetett portfolió előnye (cca. +5.050.000 HUF). Ez a tőke rendszeres befektetésével kialakuló átlagár-hatás, valamint a kockázatmentes eszközön elérhető kamatos-kamat hatás eredménye (a lejáró 3 hónapos DKJ nyereségei is újra-befektetésre kerülnek).

2. Csökkenő piac (az időszak elején a kockázatos eszköz ára magasabb, mint az időszak végén):

Miközben a kockázatos eszköz (esetünkben MOL részvény) ára folyamatosan az eredeti bekerülési ár alatt mozgott, a portfolió értéke csak akkor esett az induló-érték alá (-6,6%), amikor a kockázatos termék 65%-ot (!) esett. Ez pedig azt jelenti, hogy ha a kockázatos terméket egy időpontban vásároltuk meg, akár 65% veszteség is lehetett a befektetés "eredménye", míg rendszeres megtakarítással a legrosszabb esetben is ennek maximum a tizedét bukhattuk el!

Az eső piacon igazán drámai a hatás! Rendszeres megtakarítással majdnem kétszeres értéke volt a portfoliónak, mint az egyszeri vétel esetében, az eredmény több mint 12 millió forint különbséget mutat a rendszeres megtakarítás javára!

De a fentiek mellett további hozzáadott-érték is "tetten érhető" az alsó táblázatban; a rendszeres megtakarítással jelentősen nagyobb számú részvényre tettünk szert. A darabszám-hatás azt jelenti, hogy egy esetleges későbbi emelkedés a rendszeres megtakarítás esetén jóval nagyobb nyereséget generál.

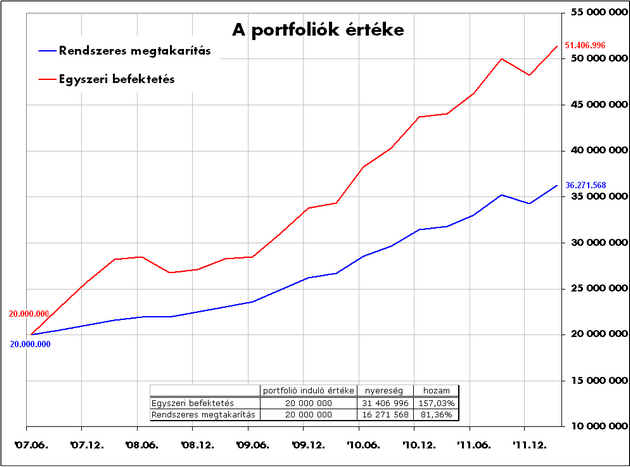

3. Emelkedő piac (az időszak elején a kockázatos eszköz ára alacsonyabb, mint az időszak végén):

A kockázatos eszköz (arany) az öt éves befektetési időszak alatt több mint 2,5-szeresére emelkedett, míg a rendszeres megtakarítással kialakított portfolió "csak" 1,8-szeresére. Ez utóbbi természetesen elmarad az egyszeri befektetés eredménye mellett, azonban a hozam így is rendkívüli mértékű, miközben - jól látható az ábrán! - a rendszeres megtakarítással kialakított portfolió értékének ingadozása (volatilitás) jóval alacsonyabb.

Miért fontos, hogy alacsonyabb legyen a volatilitás? Ennek akkor lehet jelentősége, ha az ilyen rendkívüli emelkedés után egy drámai visszaesés következik, ugyanis a rendszeres megtakarítással kialakított portfolió értéke kisebbet esik, ugyanis ebben az esetben kisebb darabszámon szenvedünk el azonos mértékű áresést. Ez a fordított darabszám-hatás, ami a kockázatkezelés alkalmas eszköze.

A Friedrich Wilhelm Raiffeisen Private Banking jelentős megtakarítással rendelkező ügyfelek számára nyújt teljeskörű pénzügyi-, befektetési- és kiegészítő-szolgáltatásokat. Üzleti filozófiánk központi eleme ügyfeleink vagyonának megőrzése, kezelhető kockázatok melletti gyarapítása, így befektetési szolgáltatásunk természetes eleme a rendszeres megtakarítás. Részletes információkért keresse személyes befektetési tanácsadóinkat.

Ezelőtt tíz-húsz évvel nem volt könnyű kenyér lopásból és betörésből élni. El kellett menni fizikailag az adott ingatlanhoz, be kellett törni, el kellett szállítani a lopott árut, azt tö

A tőzsde Keynes szerint egy olyan szépségverseny, ahol nem azt kell kitalálnom, hogy nekem ki tetszik a legjobban. Sokkal inkább azt, hogy a legtöbb zsűritag...

The post Miért nem csak abba fektet

Sok lehetőség lesz a Teslában szerintem a jövőben. Ha az árfolyam tényleg úgy fog mozogni, ahogyan rajzolom, akkor kaszálni fogok.Hetes:A hetes charton az intermediate időtávon berajzolt (3) hul

Most publikált nemzetközi tudományos cikkünkben a világon elsőként vizsgáljuk meg, mi a közvélekedés a zöld jegybanki irányról. A magyarok nemzetközi összevetésben zöldek, és a zöld jeg

Húsz éve nem látott jelenség köszöntött be: a vezető amerikai részvényindex hozama alacsonyabb, mint a kockázatmentesnek tekintett 10 éves amerikai államkötvény hozama. Mindez nem normális,

Az év vége közeledtével egyre többeket foglalkoztathat az a gondolat, hogy mihez kezdjenek az önkéntes nyugdíjpénztári megtakarításukkal, feltörjék-e valamilyen lakáscélú felhasználás é

A globális minimumadó törvény 2024. január 1-jei életbe lépésekor egyértelművé vált, hogy a törvény hatálya alá tartozó - naptári éves - adózóknak 2024. december 31-ig adatszolgáltat

Kormányzati tényezők és a szellemi hátterük köreiben rendszeressé vált a magyar gazdaság nehézségei legfőbb okaként első számú partnerországunk, Németország gazdasági válságának meg

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.