Válságkezelés: mi ellen küzdünk valójában?

Részben azért, mert a múlt és a közelmúlt - a Nagy Válságtól kezdve az 1997-es dél-kelet-ázsiai krízisen keresztül Japán "elveszett évtizedéig" bezárólag - éppen elegendő tapasztalattal, tanulsággal és felhalmozott tudással szolgált arra vonatkozóan, hogy a válság mélységének és hosszának csökkentése érdekében merre is kell fordulni. Keynestől egyebek mellett tudhatjuk azt, hogy az aktív fiskális politika zéró kamatlábak idején a munkahelyteremtés legfőbb eszköze, továbbá "a konjunktúra és nem pedig a recesszió a megfelelő idő a fiskális szigorra". Friedmantól megtanulhattuk, hogy pénzügyi pánik esetén a gazdaság elárasztása likviditással a jegybankok részéről kívánatos. Krugmantól már több mint egy évtizede tudjuk, hogy a likviditási csapda kialakulása nem csupán a közgazdasági tankönyvek múltat felidéző elméleti kuriózuma, hanem létrejöhet akár a modern korban is. A sort pedig még hosszasan lehetne folytatni.

A fordulat veleje, hogy megváltoztak a gazdasági kihívások. A gazdaságok felépülőben vannak, a növekedés újra megindult, a munkanélküliség csökkenő pályán van, és ez 2010-ben valóban így is volt. Nincs tehát szükség további gazdaságélénkítésre, a növekedés fiskális támogatására, sőt annak határozott visszafordítása a "helyes irány", ahogyan azt a találkozó résztvevői ki is nyilatkozták: " A fejlett országok olyan fiskális terv mellett kötelezték el magukat, amely a költségvetési deficiteket legalább megfelezi 2013 végére".

A valódi ellenség most már az államok eladósodása, mert a kormányzati adósságok fenntarthatatlan pályára kerültek, s ebből eredően a prosperitáshoz a befektetők és a pénzügyi piacok bizalmának helyreállításán keresztül vezet az út - hangzott a verdikt. Jean Claude Trichet, az EKB egykori elnöke ezzel kapcsolatosan így fogalmazott: "Szilárd meggyőződésem, hogy a jelenlegi körülmények között a bizalmat eredményező politika segíti, nem pedig hátráltatja a növekedést, mert ma a bizalom a kulcstényező... Az a nézet, hogy a szigorító intézkedések stagnálást idéznek elő, helytelen."

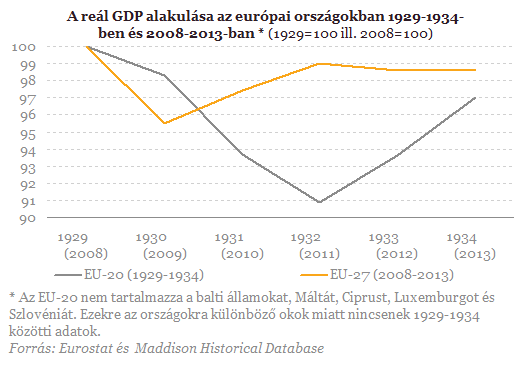

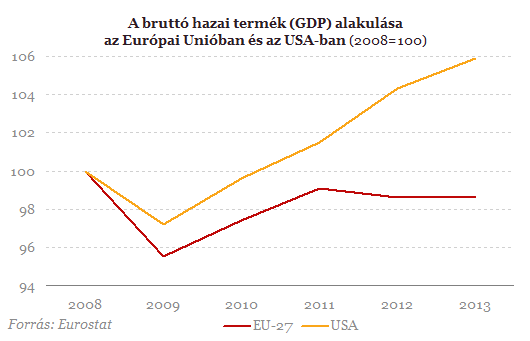

A közismerten szigorpárti Trichet próféciáját követő harmadik évben azonban "bizalomtündér" sehol, a tartós stagnálás és ezáltal az "elveszett évtized" rémképe pedig ma már nem egy lehetséges, hanem a legnagyobb realitással bíró forgatókönyv. Az igazán releváns kérdés azonban az, hogy a fiskális szigor irányába történő fordulat miért következett be akkor, amikor a 2009-es súlyos visszaesést követően a gyógyulás éppen csak megindult, a munkanélküliség magas volt, a monetáris politikát pedig a likviditási csapda fogsága kötötte - és köti ma is - gúzsba.

Az adósságtól való félelem az emberi természetben gyökeredzik. Mindenki tudja, hogy mit jelent az, ha a háztartásoknak adóssága van. Azt vissza kell fizetni, vagyis jövőbeni jövedelmeink egy részét nem lehet szabadon elkölteni, ehelyett adósságtörlesztésre kell fordítani. Nemfizetés esetén vagyontárgyainkkal felelünk a tartozásért, így kisebb örökséget hagyhatunk gyermekeinkre. Mindezek az aggodalmak természetesen kiterjeszthetők az állam adósságára is, például úgy, ahogyan a brit miniszterelnök David Cameron fogalmazott: "Az államadósság ugyanolyan, mint a folyószámlahitel: vissza kell fizetni." De akár tekinthetünk rá úgyis, mint a generációk közötti szolidaritás felrúgására: a mai adósságunk a jövő generációjának a terhe.

Mindezt szem előtt tartva nem meglepő, hogy az adósság elleni küzdelem irányába történő fordulatot a (gazdaság)politikusoknak könnyű kommunikálni, sőt a program számára társadalmi támogatottságot találni is egyszerű, nincs szükség szofisztikált közgazdasági érvelésre. Hiszen a nagyközönség olyan célkitűzés megfogalmazásával találkozik, amelynek igazságtartamáról ő maga is meg van győződve, személyes vagy akár ismerősei tapasztalatain keresztül. Az adósságtól való félelem sokunknak a génjeibe van programozva. Természetes emberi reakció, hogy ha "baj van", a háztartásnak beljebb kell gombolni a nadrágszíjat, miért ne lenne ez így az államok esetében is?

Annak felismerése, hogy valami még sincs rendben, a többség számára csak évekkel később derül ki, amit az elhúzódó recesszióval együtt járó szenvedés tesz láthatóvá. Valahogy nem akarnak rendbe jönni a dolgok. Ráadásul az sem világos - a közgazdaságtan jól ismert aforizmáját használva -, hogy hogyan lehet a pokolhoz vezető út az adósságlefaragás jó szándékával kikövezve. És tulajdonképpen itt érkeztünk el a problémák velejéhez.

Monumentális támadásra készül Moszkva, hatalmas kudarcba fulladt az orosz invázió – Ukrajnai háborús híreink pénteken

Cikkünk folyamatosan frissül.

Itt a nagy mesterterv: Trump embere felosztaná Ukrajnát, ezzel nagyot nyerne Putyin

Itt lehet a közös pont.

Balesetekkel indul a Húsvét, több autópályán is áll a forgalom

Nehezen indul a közlekedésben a hosszú hétvége.

Itt a vége? Trump váratlan kijelentést tett a vámháborúval kapcsolatban

Ez mindenképpen változást jelez.

Fontos delegációval tárgyalt a 4iG, kiemelkedő területekről tárgyaltak

Fókuszban a védelmi és haderőfejlesztési technológiák.

Váratlan fordulat jöhet Ukrajnában: sokkal messzebb kerülhet a béke Washington húzása után

Az amerikai külügyminiszter nyilatkozott.

Hogyan jutnak el a szélturbinák a tökéletes körforgásos gazdaságig?

A megújuló energiaforrások közül a szélenergia mutatja az egyik legdinamikusabb fejlődést, miközben a költséghatékonysága is évről-évre jelentősen javul. A tökéle

Követett részvények - 2025. április

Havonta ránézek egyszer azokra a papírokra, amikből előbb vagy utóbb venni szeretnék. Általában a hetes chartokat nézem, 4-5 gyertya születik egy hónap alatt, ennyit már érdemes újra kiért

TAO és HIPA bevallás 2025: mire figyeljenek a cégek?

Közeleg a 2024-es adóévre vonatkozó (TAO) társasági adó- és (HIPA) helyi iparűzési adóbevallási és adófizetési határidő. Az éves adót bevalló társaságoknak az idei évben 2025. júniu

A környezeti zaj hatása a gyermekek olvasási képességére és viselkedésére Európában

Az Európai Környezetvédelmi Ügynökség elemzése szerint a közlekedési zaj rontja a gyerekek olvasási képességét és viselkedését.

Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság?

HitelesAndrás - Keress, kövess, költözz! Valóban kockázatmentesek az állampapírok? - Tévhit vagy igazság? Miért népszerűek az állampapírok válság idején? A tőzsdei ingadozások és a ma

Megint a HOLD lett az Év Alapkezelője

Kilencedik alkalommal, zsinórban harmadjára lett a HOLD az Év Alapkezelője a hazai befektetési alapok Oscar-gáláján, a Klasszis 2025 díjátadón. A Deep Value Részvény Alap és...

The post Megin

Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni

HitelesAndrás - Keress, kövess, költözz! Tanuljunk a múltból, tervezzünk a jövőre - így lehet biztonságosan hitelt felvenni A devizahitelek generációs traumája A devizahitelek miatt egy egé

A francia Klímatanács 2024. évi jelentése

A francia Klímatanács szerint az ország eddigi intézkedései nem lesznek elegendőek a 2050-re célul kitűzött karbonsemlegesség megvalósításához.

Idén is motivált női vállalkozókat keres a Visa She’s Next program (x)

Anyagi támogatás és egyéves mentorálás várja a program nyerteseit

- Itt a váratlan bejelentés: jön az új állampapír!

- Tökéletes vihar készül a tőzsdéken: akár 2008 óta nem látott zuhanás is jöhet

- Évszázados, régóta elfeledett fegyverhez nyúl Donald Trump: egy egész féltekéről söpörnék ki Kínát

- Szép csendben egy másik ország lehet EU-tag hamarosan, amíg a világ Ukrajnáról beszél

- Példátlan esélyt kapott Putyin Donald Trumptól - Hamarosan végleg eldőlhet Ukrajna sorsa?

Sokakat megrémisztett a Fed-elnök beszéde – Hova mehet most a pénz?

Estek a piacok a beszéd hatására.

Budakeszitől az USA-ig: a Mayer Szörp hihetetlen sztorija

Nagymamáink receptjével ér el nemzetközi sikereket a magyar márka.

Tízmilliárdokba kerülhet a száj- és körömfájás, napról napra nő a veszteség

Egyre nő a közvetett veszteség, a tejiparban és a sertéságazatban is jelentősek a fennakadások.

Ügyvédek

A legjobb ügyvédek egy helyen

Limit, Stop, vagy Piaci? Megbízások, amikkel nem lősz mellé!

Ismerd meg a tőzsdei megbízások világát, és tanulj meg profin navigálni a piacokon!

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.