Elmagyarázzuk, honnan jön a jegybank 200 milliárdja

Na most már tényleg mindjárt rátérünk a lényegre, csak azt fontos megérteni, hogy a banki nyereségességben az elmúlt két évben óriási változások következtek be. A megelőző időszakban magas kamatot fizetett ki a kéthetes kötvényre, miközben szinte nulla kamatot kapott a devizatartalékra, amit fejlett országok rövid lejáratú állampapírjaiba fektetett. Ráadásul a devizatartalékot is növelni kellett, ami tovább emelte a veszteséget. Ehhez képest most már alacsony a jegybanki alapkamat, ezért a kamatkülönbözeten elszenvedett veszteség jelentősen csökkent. Ráadásul a devizatartalékot sem kell tovább duzzasztani, sőt, az önfinanszírozási program keretében a lejáró devizaadósságaink egy részét úgy fogjuk törleszteni, hogy az állam forintforrásait a jegybank a devizatartalékból váltja le. Vagyis az MNB az egykor olcsón (erős forintárfolyamon) megvett devizát most drágán adja el, így aztán realizált árfolyamnyeresége képződik. (Van egyébként még egy eredményjavító tényező: a készpénzállomány mint ingyenforrás az utóbbi években gyorsan növekszik.)

Oké, foglaljuk össze a fentieket két egyszerű állításban!

- Az MNB nyereségét alapvetően olyan külső hatások alakítják, amelyek a mérlegében szereplő tételek hozamaira és átértékelődésére hatnak.

- Ezen hatások az elmúlt években egyre kedvezőbbé váltak, aminek következtében a jegybank nyereségessé vált. (Sőt, ha jövőre még a jegybanki tartalék segítségével forintosítják a lakossági devizahiteleket, akkor különösen óriási (realizált árfolyam)nyeresége képződik.

Nézzük, hogyan lesz itt 200 milliárd forint!

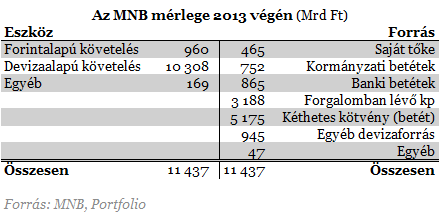

A jegybank többféleképpen is előteremthet 200 milliárd forintot, ebből mi most csak hárommal foglalkozunk.

- (1) Egyrészt mondjuk eladhatja és forintra válthatja a devizatartalék egy részét, és ebből ingatlant vásárol, hitelt nyújt. A mérlegét nem fújja fel (átrendezi az eszköz oldalt), éppen csak a devizatartalékát apasztja, amit azért elég alaposan meg illene indokolni, mert szokatlan művelet lenne.

- (2) Másrészt felfújhatja a mérlegét. Ekkor az eszköz oldalon hitelnyújtással pénzt teremt (a forrás oldalon pedig ebből majd kéthetes kötvény lesz, ahogy a likviditás kicsapódik, de minket ez most kevéssé izgat). A jegybankmérleget felfújni és abból vásárolni nem egy ismeretlen dolog, nagyjából a teljes fejlett világ ezt csinálta a válság során, hogy ösztönözze a gazdaságot és/vagy életben tartsa a tőkepiacokat. Ugyanakkor békeidőben sikítófrászt kaphat a piac, ha a jegybank pénzteremtéssel kezd el vásárolgatni, mert ennek költségeit, inflációs kockázatait mégis csak meg kell fizetni.

- (3) Harmadrészt (és ezért volt fontos a bevezető) a jegybank nyeresége szerves módon is felfújja a mérleget. (Pontosabban: amíg nem realizált árfolyamnyereségről van szó, addig a mérleg kiegyenlítési tartalék során szerepel, majd realizálódáskor a saját tőke eredmény sorára kerül.) A nyereség a saját tőke részeként kerül be a forrás oldalra, az eszköz oldalon pedig az abból vásárolt értékpapír növeli a mérlegfőösszeget. Ha a jegybank ezek után fogja a nyereségét, elkölti (mondjuk oktatásra, akkor a jegybanki nyereség (saját tőke) értelemszerűen csökken, helyette a gazdaságból kicsapódó új likviditás jelenik meg kéthetes betétként a mérleg forrás oldalán.

Meg nem erősített értesüléseink szerint a jegybank a harmadik módon jut az oktatásra költeni szánt pénzhez. Egyszerűen a bevezetőben leírt hatások miatt a nyereségéből képes fedezni a programot. Ettől persze még igaz, hogy kéthetes betét is keletkezik, ha úgy tetszik, pénz teremtődik, de azért mégis csak más, mintha a jegybank tudatos pénznyomtatásba kezdett volna, és abból finanszírozná mindenféle ötleteit. Sőt, ha hinni lehet a híreszteléseknek, akkor a 200 milliárd forint devizában átadott részét sem a devizatartalékból váltotta le a jegybank, hanem forintban képződött nyereségéből a nyílt piacon vett eurót.

(Annyit érdemes azonban kiegészítésként tenni, hogy abban az esetben, ha a jegybank ingatlant vett és azt az alapítványnak átadta, akkor formálisan mégis csak a második megoldás történt. Ez megoldásként nem valami szép, de legalább meglehetősen kis tétel.)

Oké, de mibe kerül ez az egész?

Arra a kérdésre, hogy mennyibe kerül ez az egész, azt kell megválasztani, hogy mi történt volna akkor, ha a jegybank nem dönt úgy, hogy a nyereségét erre a programra költi. Alapvetően két dolog történhetett volna:

- Egyrészt a nyereségéből növelhette volna a devizatartalékot vagy a forintalapú befektetéseit. (Ez amúgy szervesen megtörténik, amikor a gyarapodó nyereségét automatikusan és folyamatosan elhelyezi valamilyen eszközbe.) Ennek hatására is duzzad a mérleg, és ez - attól függően, hogy milyen hozamú eszközbe fektetett - érinti a jegybank jövőbeli nyereségét is.

- Másrészt az MNB igazgatósága dönthet úgy, hogy a nyereségét osztalékként befizeti az államkasszába. Ekkor a jegybankmérleg forrás oldalán a saját tőke csökken és a kormányzati betét emelkedik, majd amikor a kormány elkölti a pénzt (mondjuk egy pénzügyi oktatási programra), akkor kéthetes betétként csapódik ki a likviditás.

Vagyis klasszikus értelemben az adófizetőknek valóban nem kerül 200 milliárd forintba a program. Ugyanakkor ha az államnak utalná a nyereséget az MNB, és ezt a kormány bevételként elszámolhatná, akkor felmerül, hogy az állampolgárok járhatnának akár máshogy is. Ezt a következő szakaszban még érintjük, ám előtte érdemes egy pillanatra végiggondolni, hogy miként hat ez az egész ügy a költségvetésre.

A jegybank eredménye teljes egészében realizált árfolyamnyereség. Viszont az uniós költségvetési módszertan (ESA) szerint kizárólag a működési (pontosabban tranzakciós) nyereség számolható el államháztartási bevételként. Vagyis ennek terhére az állam nemigen költekezhet. Ugyanakkor az adósságfinanszírozást még így is segíthetné ez az összeg - azt pedig mindenki döntse el maga, hogy a jegybank nyeresége öt pénzügyi oktatási alapítvány vagyonaként, vagy az államadósság-csökkentés forrásaként szolgálna-e jobban.

Akkor minden rendben van?

Ahogy tegnap már írtuk, szerintünk egyáltalán nincs minden rendben, bár elismerjük, hogy ez részben ízlésbeli kérdés. Az egyik fontos észrevételünk, hogy a jegybank eredménye egy kis nyitott gazdaságban alapvetően független a saját tevékenységének minőségétől, így erre alapozva kvázi állami feladatot ellátni elég különös gyakorlat. Sokkal elegánsabb megoldásnak érezzük, ha a nyereség sorsáról az állami költségvetés keretében születne döntés. (Már csak azért is, mert a jegybank veszteségéért is a költségvetés áll helyt, tehát szimmetrikusabb gyakorlat lenne.) Mondjuk ebből a költségvetési bevételből az oktatási tárca is létrehozhatna hasonló alapítványokat, ha éppen ezt tartaná helyesnek. (Bár folyó kiadásként finanszírozni ezeket talán még inkább szerencsés lenne.) Vagy éppen költhetné ezt az összeget teljesen másra, ha azt fontosabbnak ítéli. Tehát ilyen értelemben viszont az állampolgároknak mégis csak pénzbe kerül a program, hiszen a nyereséget az állam nem csupán az alapítványokra, hanem bármi másra is költhetné, ad absurdum szétoszthatná az emberek között. Ugyanakkor úgy tűnik, mivel a jegybankelnök a vezetett intézmény nyereségéről maga dönthet, a furcsa megoldás jogilag rendben van.

A másik probléma is hasonló. A jegybank által az alapítványoknak juttatott pénz jó része állampapírba "fektetődik". Vagyis közvetve ez a pénz mégis csak az államot finanszírozza. Ez annak ellenére sem elegáns, hogy két mentsége is lehet a jegybanknak. Egyrészt ez valóban nem monetáris finanszírozás, hiszen nem közvetlenül történik (bizonyára lehetne más olyan gazdasági szereplőt találni, aki ilyen vagy olyan módon a jegybank pénzét költi állampapírra), másrészt ha a nyereséget a jegybank inkább osztalékként befizetné az államkasszába, közgazdasági értelemben az is állami finanszírozásnak számítana- csak éppen az már teljesen szabályos forma. De mégis, azt a fajta furcsaságot, hogy a jegybank pénzéből gyorsan állampapír lesz, el lehetne kerülni azzal, ha inkább odaadná a költségvetésnek.

További érdekesség az ügy kapcsán, hogy amennyiben ezt az aktív szerepet a jegybank tartósan fenn kívánja tartani, akkor jövőre még sűrűbb lehet a levegő a jegybank körül. A devizahitelek forintosítására ugyanis nyilván jelentős devizatartalékot kell majd leváltani, ami a jegybank nyereségét egyszeri alkalommal brutálisan megdobhatja. Addig is találgathatunk, hogy kiket akar még óriási alapítványi vagyonnal megajándékozni a jegybank.

Nagy Márton: szerdán dönt a kormány a bankszámlák költségéről

A bankok nem nagyon akarnak díjcsökkentést végrehajtani.

Ingatlanpiaci elemzőt keres a Portfolio, jelentkezz hozzánk!

Rengeteg tanulási és fejlődési lehetőséggel várunk.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?- online előadás kezdő kereskedőknek

Amit a tőzsdéről mindeknek tudnia kell.

Törvényjavaslattal mennek neki Trump vámügyi jogköreinek, republikánusok is támogatják

A vámok 60 napon belüli kongresszusi jóváhagyás hiányában hatályukat vesztenék.

Bűncselekményt követ el, aki ide belép: komolyan kell venni az új magyar járványt

Figyelmeztetést adott ki az illetékes minisztérium.

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak a demencia kialakulásához.

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.