Hibrid biztosítás: ez lenne a megoldás a magyar egészségügyben?

Kincses Gyula egészségpolitikus írását közöljük.

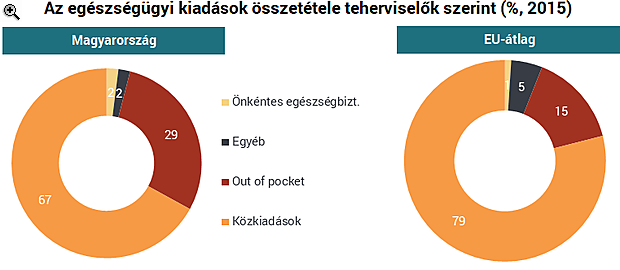

A magánfinanszírozás globális szervezeti fejlődésének elemzése nem ennek a dolgozatnak a tárgya, ebben az írásban kizárólag a kiegészítő biztosítások lehetséges fejlődési irányát veszem számba. Annyi azonban mindenképpen megemlítendő, hogy a magán egészségbiztosítások eleve alacsony arányának az utóbbi pár évben megindult növekedése megtorpanhat, mert a 2019 éves költségvetés kapcsán módosult adószabályok miatt megszűnik a munkáltató által vásárolt egészségbiztosítások adó- és járulékkedvezménye.

A magán egészségbiztosítások alapvető felosztása - mi a kiegészítő biztosítás

A magán egészségbiztosításoknak durva egyszerűsítések két nagy csoportja létezik:- Helyettesítő (substitutive) / duplikáló és

- Pótló (complementary) / kiegészítő (supplementary) biztosítások.

Az első csoportba olyan biztosítások tartoznak, melyek szolgáltatásai a kötelező egészségbiztosítás keretében is járnának a biztosítottaknak az adott országban, de a biztosított ezt magán egészségügyi biztosítás keretében veszi igénybe. Ezen belül helyettesítő biztosításról akkor beszélünk, ha egy adott országban a biztosítottak egy csoportja eldöntheti, hogy a társadalombiztosítási rendszert vagy a magánbiztosítást választja, és akkor a társadalombiztosítást helyettesítő magánbiztosítást köt. Ez esetben a teljes ellátási csomagot a magánbiztosítás nyújtja, és a biztosított csak ezt veheti igénybe. Duplikáló/párhuzamos biztosításról akkor beszélünk, ha a biztosított a kötelező egészségbiztosítási rendszernek is tagja, de emellett (minőségi, hozzáférési, kényelmi) okokból köt olyan magánbiztosítást, amely olyan ellátásokat (is) nyújt, melyek a biztosítottnak a közfinanszírozás terhére is járnának. Ebben az esetben a biztosított két, párhuzamos biztosítással rendelkezik, és vegyesen veszi igénybe a köz- és a magán biztosítást.

A pótló és kiegészítő biztosítások fogalmi lehatárolása nem könnyű, inkább ország-csoportonkénti, mint tartalmi eltérést mutat. Egyszerűsített főszabályként ebbe a csoportba két típusú szolgáltatások/kifizetések tartoznak. Az egyik csoportba azok az ellátások tartoznak, melyeket nem tartalmaz a kötelező egészségbiztosítás, így azokat a beteg a piacról kénytelen a kötelező egészségbiztosítás szolgáltatásaihoz hozzávásárolni. Ilyenek a korszerűbb fogászati ellátások, a szemüveg, hallókészülékek ára, az esztétikai sebészet, bizonyos ápolási szolgáltatások, de ide, a pótló biztosításokhoz sorolják az önrész, a co-payment biztosítást is. Itt tehát a társadalombiztosítási csomag szakmai tartalmát "pótolja ki" a biztosítás. A kiegészítő biztosításokhoz egyes országokban - főleg történeti okokból - inkább a társadalombiztosítási csomaghoz vásárolt nem szakmai, hanem kényelmi szolgáltatásokat (hotel, időpont stb.) sorolják.

A kiegészítő biztosításokhoz lehet sorolni a kétszintű biztosításokat is. Itt az alap-biztosítás nem biztosít minden ellátást térítésmentesen, és az alapcsomagba nem tartozó ellátásokat, illetve a kiegészítő díjakat (co-payment) a második szintű (kiegészítő) biztosítás fizeti. Klasszikusan ilyen a francia rendszer, ahol a második szintet a kölcsönösségi alapon működő szervezetek (mutuelles), öngondoskodási egyesületek és biztosítótársaságok adják. Szlovéniában a második szint állami lába Vzajemna), és az alapbiztosítás széleskörű co-paymentjét fedezi, a profitorientált Adriatic-Slovenica, Triglav és Merkur biztosítók ezen kívül kiegészítő szolgáltatásokat is nyújtanak. A lényeg: a kiegészítő/pótló biztosítások esetében ugyanazért az ellátásáért nem fizet kétszer a beteg, mert vagy olyat vesz, ami nem része a kötelező egészségbiztosítási csomagnak, vagy "hozzávásárol" többletszolgáltatást.

Magyarországon a kiegészítő biztosítás alatt a társadalombiztosítás ellátásaihoz hozzávásárolt szakmai és/vagy kényelmi szolgáltatások nyújtására kötött biztosításokat értik, így e dolgozatban én is ebben az értelemben használom a fogalmat.

A kiegészítő egészségbiztosítások feltétele

Magyarországon közel 30 éves (tartalom nélküli) szlogen a kiegészítő biztosítások fejlesztésének igénye, de a politika nem nagyon jut túl az egyágyas szoba és színes tévé ötleténél. Valós kiegészítő biztosításként a NN Vitalitás osztályára szervezett biztosítás működött Magyarországon, ahol a gyógyítás költségeit az OEP fizette, az emelt szintű hotelszolgáltatást pedig a magánbiztosítás. De itt nagyjából véget is ér a magyarországi kiegészítő egészségbiztosítások felsorolása.A kiegészítő biztosítások létének feltétele, hogy legyen költségmegosztáson alapuló szolgáltatás-tömeg egy országban (co-payment, vagy önként választható többlet-szolgáltatás). Ennek pedig feltétele a kötelező egészségbiztosítás tartalmának lehatároló pontosítása, azaz a kiegészítő (nem duplikáló) biztosításokhoz meg kell határozni a kötelező egészségbiztosítás tartalmát.

Ahhoz, hogy tudjuk, mi van a vonal felett, szükség van vonalra, azaz annak meghatározására, hogy mi van a vonal alatt.

Régi vita, hogy meg lehet-e határozni a kötelező egészségbiztosítás tartalmát. Ha ezt egy taxatív felsorolásnak, 20 kötetes katalógusnak képzeljük el, akkor a feladat elvégezhetetlen. Ha a biztosítási csomagot egy többdimenziós térként tételezzük, akkor az egyes tengelyek pontosításával ez a tér jó biztossággal kijelölhető. Ez a módszer nem ad ki egy totális katalógust (ami benne van, jár, ami nincs, az nem), de alkalmas az életszerű problémák kezelésére (jár-e altatás az adott ellátáshoz, jár-e orvosválasztás stb.).Taxatív felsorolás helyett tehát azt kell meghatározni, hogy az ellátásokat

- milyen célból (pl.: gyógyító, rehabilitációs, vagy optikai tuning),

- milyen kockázat miatt (a TB által kezelendő, vagy külső érdekű kockázat, avagy önként vállalt, extra kockázat),

- milyen technológiákkal (a befogadott technológiák, finanszírozási protokollok szerint),

- milyen eljárásrendben, milyen választási szabadsággal (beutalási rend, mennyiségi korlát, intézmény és kezelőorvos megválasztásának joga stb.),

- milyen finanszírozási kondíciókkal (költségmegosztás van-e)

- milyen hozzáférési garanciák mellett (időbeni és térbeni garanciák)

lehet igénybe venni. Az ettől való eltéréseket lehet számla szerint megfizettetni, arra lehet kiegészítő (nem helyettesítő!) biztosítást szervezni.

A kötelező egészségbiztosítás ellátásairól szóló 1997. évi LXXXIII. törvény jó struktúrát és felhatalmazást ad mindehhez, de a korszerű részletszabályok megalkotása az adott területeken komoly szakmai aprómunkát, másrészt politikai bátorságot igényel, hiszen a kiegészítő biztosítások létéhez ki kell mondani, hogy a kötelező egészségbiztosítás terhére nem nyújtható minden valamilyen korlátozás, szabályozás nélkül, térítésmentesen. (Mottó: a szükségletek igazságos kielégítésén munkálkodunk, az igényekkel tessenek a pénztárhoz fáradni.)

Hogyan netezik a "TikTok-generáció"? Íme a fiatalok tartalomfogyasztási szokásai

Facebook, TikTok, Instagram és YouTube: a Z generáció játszótere.

Feltámadás jöhet Európában Trump vámjai után? Erre készülhetünk a gazdasági cunamit követően

Az Egyesült Államok magát ütötte meg, Európának komoly gesztust tehetett.

Hivatalos: itt a kormány lépése a járvány miatt

Az érintett gazdálkodók fizetési moratóriumot kapnak hitelszerződéseik után.

Politico: a legsikeresebb amerikai fegyverprojekteket lőheti lábon Donald Trump vámpolitikája

Ez nagyon fog fájni a washingtoni kormányzatnak.

Közeledik az Egyesült Államok "második Vietnámja"? - Hiába a szupermodern fegyverek garmadája, csődnek tűnik a közel-keleti misszió

Hatalmas készleteket lőttek el, a helyzet alig változott.

Már Európa is tárgyalna az oroszokkal, kifulladt a fronton Moszkva - Háborús híreink pénteken

Cikkünk folyamatosan frissül az orosz-ukrán háború legfontosabb híreivel.

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg...

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú...

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek...

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást!...

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre...

Erdőtűz és demencia

Egy nemrég megjelent kutatás szerint az erdőtüzek miatt keletkező finom részecskék jelentős mértékben hozzájárulhatnak...

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól...

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak...

Női korrupció: tanulságok a sakktábláról

Két tudós sakktáblákon bizonyította, hogy a nők kevésbé hajlamosak a tisztességtelenségre és a korrupt viselkedésre....

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

- Drámai jóslat érkezett a nyári időjárásról: nagyon fájdalmasan érintheti Magyarországot

- Megtudtuk: komolyan érdeklődik az Egyesült Államok a Paksi Atomerőmű és több SMR-szerződés iránt is

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.