"Devizahiteles" katasztrófa fenyegeti már megint a magyarokat?

Veszély a törlesztőrészleteknél

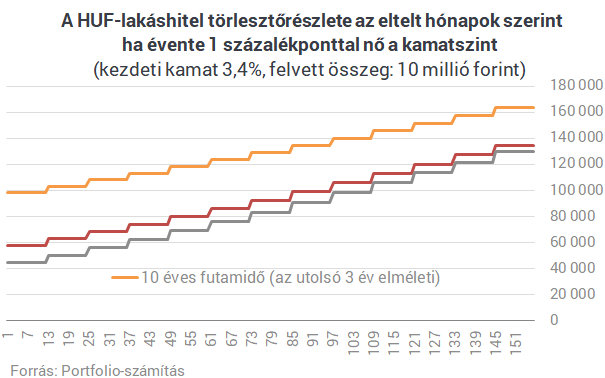

Ha változó kamatozás mellett veszünk fel hitelt, akkor legkésőbb egy év múlva számíthatunk a törlesztőrészletünk megváltozására, rossz esetben emelkedésére. Az alábbi ábrán egy ma átlagosnak mondható, 3,4%-os változó kamatozású, 10 millió forintos lakáshitel jövőbeni havi törlesztőrészlete látható évente 1-1 százalékponttal növekvő kamatszint mellett. Biztosan nem ilyen a várható kamatpálya, de az ábra jól mutatja a kamatkockázatot, amely a törlesztőrészletre leselkedik. Azt is mutatja az ábra jobb széle, mi történne, ha oda emelkednének a bankközi kamatok, ahol a 2008-as csúcsponton voltak (a 3 havi Bubor 0% közeléből 12% közelébe nőne). Ez esetben például egy most még csak 57 ezer forintos törlesztőrészlet 2,3-szorosára, 135 ezer forintra emelkedne 20 éves futamidő mellett. Nagyon szélsőséges forgatókönyv ez, és az MNB mostani politikája fényében szinte elképzelhetetlen, mindenesetre az elmúlt évtizedben találkoztunk már ilyen kamatokkal, és egy 10-30 éves futamidejű lakáshitel élettartama során nem lehet kizárni a visszatértüket. Minél hosszabb a futamidő, annál nagyobb százalékos mértékben emeli meg egységnyi kamatemelés a törlesztőrészletet.

Menekülőút a tőketartozásnál

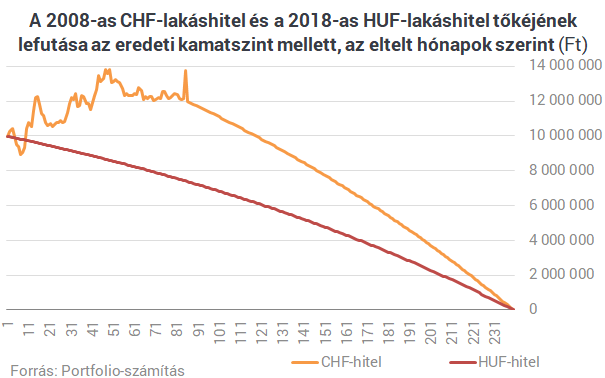

Eddig tartott cikkünk "egyrészt" része, áttérhetünk a "másrésztre", a törlesztőrészlet ugyanis nem minden. Ha beüt a válság, normális dolog egy hitel végtörlesztésével rendezni a problémát, amihez persze sok esetben a hitelből vásárolt vagy épített otthon eladására is szükség lehet. Csakhogy a devizahiteles válság idején ennek komoly akadálya volt, hogy a hitel végtörlesztése sok esetben nagyobb tartozás visszafizetését igényelte volna, mint amekkora az eredeti tartozás, illetve a lakás aktuális forgalmi értéke volt. Az árfolyamkockázat ugyanis nemcsak a törlesztőrészletre, de a forintban kifejezett tőketartozásra is kihatott. A lakásértéknél magasabb hiteltartozás veszélye csak legalább 20%-os ingatlanáresés mellett fenyegeti a mostani forinthiteleseket, ugyanis most 80% a hitelösszeg /lakás forgalmi értékre vonatkozó jogszabályi maximum (LTV-korlát), ami a devizahitelezés válság előtti időszakában még nem létezett. Ha tehát a hitelfelvételkori forgalmi áron sikerülne eladni lakásunkat, a hitel végtörlesztése után is még legalább a lakásár ötöde megmaradna.

Kisebbek az összgazdasági kockázatok

Fenti fejtegetésünk egyéni hitelfelvevői szemszögből mutatta be a devizahitelek és a forinthitelek közötti legfontosabb hasonlóságot és különbséget. Érdemes kissé távolabb is tekinteni: minél messzebb a legutóbbi válság, minél jobban pörög a gazdaság és minél több az új lakás, annál nagyobb a csábítás az átlagos hitelfelvevők és a bankok számára is a túlzott kockázatvállalásra. Ennek olyan formái lehetnek, mint:- a nagyon hosszú futamidejű, akár 30 éves lakáshitelezés annak érdekében, hogy a törlesztőrészlet még éppen beleférjen az adós jövedelmének erre áldozható keretösszegébe,

- a szabályozói maximumhoz nagyon közeli, 80%-ot közelítő hitelfedezeti arány (az említett LTV-mutató) vállalása annak érdekében, hogy minél kisebb önerő mellett is lakáshoz jusson a hitelfelvevő,

- a szabályozói maximumhoz nagyon közeli, 50%-ot (nettó 400 ezer forint jövedelem felett 60%-ot) közelítő törlesztőrészlet/jövedelem arány (ez az adósságfék szabályban rögzített PTI-mutató).

A bankok és a hitelközvetítők, banki értékesítők rövid távon kifejezetten érdekeltek a fenti kockázatvállalásban, hiszen minél nagyobb a hitelösszeg, annál nagyobb az adóstól beszedhető kezdeti díj és a közvetítői jutalék abszolút összege. Szerencsére az MNB adatai egyelőre azt mutatják, társadalmi szinten ez a kockázatvállalás még elfogadható szinten van.

Az új kibocsátású lakáshitelek átlagos fedezettsége nem változott a félév során, továbbra is 55 százalékos az átlagos hitelfedezeti mutató (LTV) értéke. Az átlagos futamidő kissé csökkent, a félév során kibocsátott lakáshitelek átlagosan 16,2 éves lejárattal kerültek kibocsátásra. A jövedelemarányos törlesztőrészlet mutató átlaga kis mértékben emelkedett, és ez döntően annak köszönhető, hogy növekedett azok aránya az előző évhez képest, akik jellemzően 20-40 százalékos mutatóérték mellett vettek fel hitelt. Összességében azonban a felső limitek közelében továbbra sem tapasztalható nagyarányú növekedés a hitelfelvevő lakossági ügyfelek körében.

Összefoglalva: sokkal jobb a helyzet, mint 10 éve

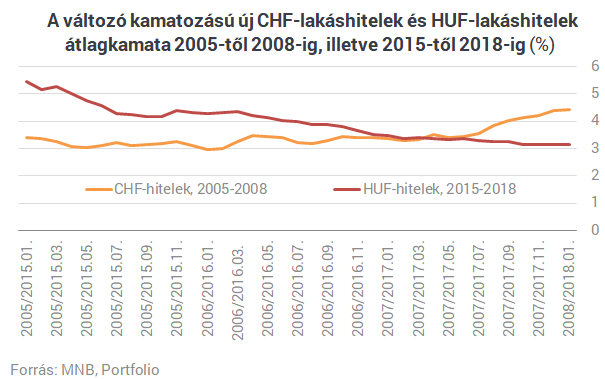

Az egykori devizahiteleket és a mostani forinthiteleket összehasonlítva inkább 2018-nak, mint 2008-nak hízeleg az összkép:- az adósokat most nem terheli árfolyamkockázat,

- míg a frankárfolyamot külső tényezők és döntően a nyers piaci tényezők befolyásolták, a hitelkamatokat befolyásoló eszközök a pénzügyi stabilitási szempontokat kiemelten figyelő MNB kezében vannak,

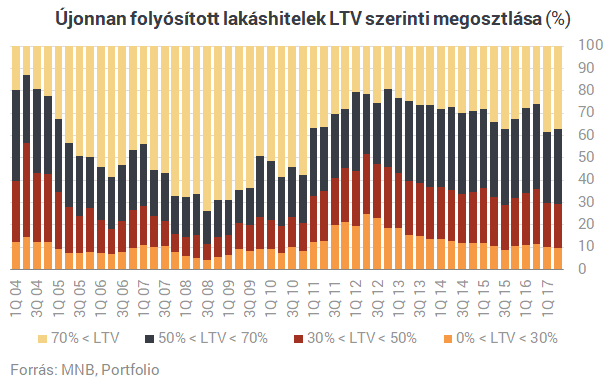

- míg 2006-2007-ben 70% körüli hitelfedezeti (hitelösszeg/lakásérték, LTV) arány volt jellemző, ma ez 55%-60% környékén alakul, vagyis jóval óvatosabb a lakosság,

- kevésbé kifeszítettek a mostani lakáshitelek a futamidő és a törlesztőrészlet szempontjából: a válság előtti 18-20 évről 14-16 évre csökkent az átlagos futamidő,

- a pozitív adóslista megléte 2012 óta valamelyest körültekintőbb hitelezésre ad lehetőséget a bankoknak,

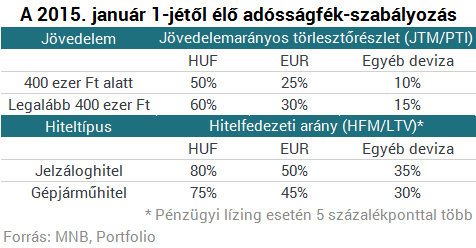

- az adósságfék-szabályok 2015-ös bevezetése (lásd az alábbi táblázatot) mesterséges korlátott szabott a bankok kockázatvállalásának, és szükség esetén az MNB minden további nélkül szigoríthat a vállalható törlesztőrészletre és a felvehető hitelösszegre vonatkozó szabályozáson.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Nagy érdeklődés mellett zajlik a Portfolio Vállalati Energiamenedzsment konferencia

Egész napos hírfolyamban követjük végig a fontosabb információkat.

Betörtek Belgorodba az ukrán katonák, Iszkander rakétát lőttek ki az oroszok - Híreink az orosz-ukrán háborúról kedden

Cikkünk folyamatosan frissül a háború eseményeivel.

Pofont kapott Ursula von der Leyen, indulnak a válságtanácskozások – Híreink a vámháborúról kedden

Eltérő stratégiával készülnek az egyes országok.

Magyarország legnagyobb energetikai fejlesztési programjára készül a kormány

Izgalmas részleteket mondott el Steiner Attila.

Friss, ropogós és magas célár jött az OTP-re – Most érdemes beszállni?

Mutatjuk a részleteket!

Leseperték Ursula von der Leyen vámajánlatát

Trump inkább egy régebbit ötletet venne elő, amit az EU már amúgy is évek óta elkezdett.

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Ügyvédek

A legjobb ügyvédek egy helyen