Mi a célja az ÁKK-nak és mit okozhat?.

"A célunk - igaz nem rövid távon - az, hogy elérjük a 2004-re jellemző részarányt a lakossági állampapírokból a teljes állampapírpiacon belül" - válaszolta kérdésünkre az adósságkezelő első embere. Töröcskei rámutatott: a mostani részarány kvázi két-háromszorozásában segíthet az, hogy a válság, illetve az elmúlt időszaki változások hatására az emberek jóval óvatosabbá váltak, azaz a korábbi időszakra jellemző, hitelfelvételen keresztüli eladósodási folyamat után most intenzív nettó megtakarítóvá váltak és ezért is gondolja az ÁKK azt, hogy jó az időzítés a lakossági állampapír részarány felfuttatásához. Jól indokolható

Az, hogy az ÁKK a lakossági részarány felfuttatását szeretné elérni az állampapírpiacon belül, legalább két érvvel is alátámasztható. Egyrészt az elmúlt évekbeli pénzügyi nehézségek és átalakulások miatt a hazai intézményi befektetők részaránya jelentősen csökkent az adósságfinanszírozásban, így felfutott a külföldiek részaránya, ami pénzügyi értelemben növekvő kiszolgáltatottságot, sérülékenységet is jelent. Éppen ebből következik a második érv, amely szerint igazán a belföldi finanszírozás adja meg az adósságfinanszírozás stabilitását. A belföldi szereplők közül pedig a lakosság felé lehet érdemes inkább nyitni, amely tipikusan a lejáratig megtartás befektetési stratégiáját követi, nagymértékben növelve ezzel az adósságfinanszírozás biztonságát.

Célkeresztben a "párnaciha", de nem árt az óvatosság

Arra a kérdésünkre, hogy milyen forrásokból tervezik elérni a célt, Töröcskei úgy reagált: "Két forrásból szeretnénk felfuttatni a lakosság állampapír állományát, egyrészt a nagyon magas készpénzállományból, ha úgy tetszik a párnacihában tartott pénzekből, másrészt a imént már említett nettó lakossági megtakarítás növekményből". Az ÁKK vezetője hozzátette: utóbbi réteget természetesen a bankok is célba veszik majd a saját hitel/betét mutatójuk javítása érdekében, így az egymással folytatott versenyt, mint lehetséges kimenetelt (főként a féléves futamidejű új kincstárjeggyel) az ÁKK vezetője sem tagadta.

Az adósságkezelő lakossági megtakarításokért folytatott versenye tehát a bankok betétgyűjtési lehetőségeire is visszahat, amely az egyébként is gyenge hitelezési hajlandóságot, illetve képességet továbbra is fékezheti (egy fellendülő gazdasági környezet esetén is). Erre utalt egyébként az ÁKK korábbi vezetője, a Nemzetgazdasági Minisztérium államtitkára, Pleschinger Gyula is egy közelmúltbeli interjúban. Megjegyezte ugyanis, hogy a bankokkal folytatott verseny miatt a lakossági források bevonása drágább az egyéb piaci források bevonásánál és arra is figyelni kell, hogy a költségvetés túlzott kiszorító hatása az egész gazdaság szempontjából nem előnyös.

Ne várjunk csodát

Az ÁKK minapi közleménye többek között azt tartalmazta, a lakossági állampapír állomány tervezett felfuttatása összesen mintegy néhány száz milliárd forintot tehet ki, ami nyilvánvalóan nem tudja érdemben megváltoztatni a bő 20 ezer milliárd forintos államadósság tulajdonosi szerkezetét és így finanszírozásának biztonságát sem. Eközben viszont ekkora tételű forrás "elszívás" (a megtakarítások érdemi nettó növekedése hiányában) már érezhető negatív hatást okozhat a lakossági megtakarítási piacon, például a 6200 milliárd forint körüli lekötött banki betéti állományban. Az ÁKK terve szerint felfutó lakossági állampapír részarány tehát várhatóan nem teszi érdemben biztonságosabbá az adósság finanszírozását, közben pedig a nemzetgazdaság nettó külső adósságát, mint szintén kiemelt sérülékenységi pontot, eleve nem is változtatja meg, hiába változik a tulajdonosi megoszlás.

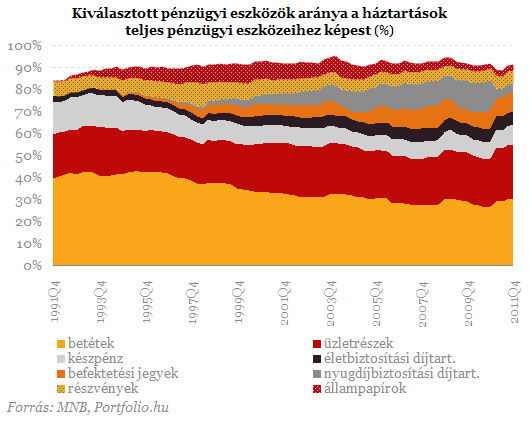

Amint az alábbi ábrán látszik, a lakosság készpénzben tartott megtakarítása az összes megtakarításához képest az elmúlt egy évtizedben gazdasági ciklusoktól és kormányoktól függetlenül stabil volt (7-8%), így erősen kérdéses, hogy egy állampapírokat népszerűsítő kampány ezen érdemben tud változtatni. A 2013-tól érkező pénzügyi tranzakciós adó és egyéb kormányzati intézkedések szürke-, illetve feketegazdaság irányába terelő hatásai miatt egyébként éppen inkább a készpénzhasználat felé való elmozdulásnak van nagyobb veszélye.

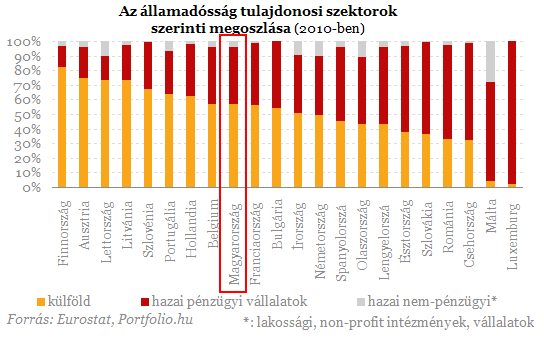

Miközben tehát az ÁKK terve a lakossági állampapír alapú megtakarítás növelésére érthető, de kedvezőtlen hatásokkal is járhat, aközben azt is érdemes megjegyezni, hogy nemzetközi összevetésben a mostani megtakarítási szerkezet miatt nem kell szégyenkeznie az adósságkezelőnek. Az Eurostat legfrissebb adatai szerint ugyanis a középmezőnybe tartozunk azzal, hogy a lakosság, illetve a nem-pénzügyi jellegű vállalatok együttes részaránya (az ő módszertanuk szerint) a magyar államadósságból mintegy 4%-ot tesz ki.

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ