280 ezret hívhatsz le az államtól

Kezdjük is ez utóbbival: Magyarországon három nyugdíjcélú megtakarítási termék után lehet adójóváírást igénybe venni az előző évi befizetések 20%-a erejéig:

- az egészség- és nyugdíjpénztárak esetén kaphatjuk a legmagasabb, 150 ezer forintos adóvisszatérítést (összesen a kétféle pénztárra), amelyet évi 750 ezer forint befizetésével lehet maximálni,

- a nyugdíjbiztosításokkal évi 130 ezer forintot lehet visszaigényelni az előző évben befizetett szja-ból, ehhez évente 650 ezer forintot kell befizetnünk,

- a nyugdíj-előtakarékossági számlával (NYESZ) érhető el a legalacsonyabb adóvisszatérítés, ez csupán évi 100 ezer forintot jelent, amit 500 ezer forint befizetésével tudunk megszerezni.

Amennyiben többféle megtakarítással is rendelkezünk, a maximális visszaigényelhető összeg 280 ezer forint évente. A megtakarítások azonban nem törhetők fel bármikor, hiszen bár a járadékszolgáltatás nem elterjedt Magyarországon (így általában nem részletekben, hanem egy összegben veszik fel a pénzt a megtakarítók), e megtakarítások a nyugdíjas évek anyagi biztonságát hivatottak szolgálni. Az idő előtti feltörést az alábbi szankciók sújtják, a nyugdíjbiztosítások adójóváírásának például a 120%-át kell visszafizetni idő előtti felhasználás esetén. Aki nem rendelkezik elegendő szja-val, annak is érdemes lehet nyugdíjbiztosítást indítania: lehetőség van például a szerződő és a biztosított személyének a különválasztására.

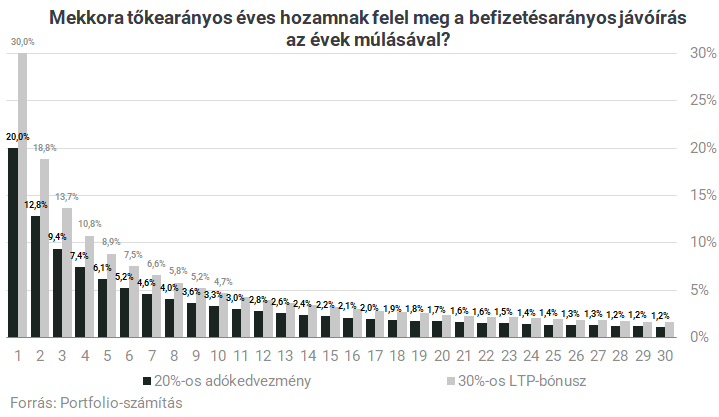

Mit is jelent a bűvös 20%, mennyire kedvező?

Az értékesítői ügyfélcsaliként is használatos 20%-os adójóváírás nem jelent 20%-os hozamot a befektetett tőkére vetítve. Nem mondhatjuk például azt, hogy a nyugdíjbiztosítások hozama legalább a háromszorosa lenne annak, amit a fix kamatozású magyar állampapír (FixMÁP) 6,5%-os éves hozama jelent. A 20%-ot ugyanis nem a felhalmozott tőkére fizeti az állam, hanem az előző évi befizetésre, így csak az első évi befizetések után biztosít megközelítőleg 20%-os hozamot. A 20% nem fut tovább kamatos kamat módjára, mint például az állampapíroknál, ezért

a biztosítás élettartama alatt a megtakarítás tőkére vetített éves hozama ennél jóval alacsonyabb.

Tíz év után például mintegy 3,3%-os, húsz év után 1,7%-os, harminc év után 1,2% többlethozamot biztosít az adójóváírás. A pontos szám a díjfizetések éven belüli eloszlásáról és magának a terméknek a saját hozamától is függ. (Hasonló mondható el a lakás-takarékpénztárak akár 30%-os „bónuszáról” is, ezeket is feltüntettük alábbi ábránkon.) A biztosítóknak tehát saját maguknak is mindent meg kell tenniük, hogy pozitív piaci hozamot termeljenek ügyfeleiknek, akár befektetési egységgel kombinált (unit-linked), akár hagyományos (vegyes) életbiztosításként értékesítik e termékeket.

Arra azonban elég az adójóváírás, hogy ha még nem is tud pozitív hozamot termelni a biztosító ilyen hosszú időtávon sem, akkor is némi pozitív hozamot érjen el maga az ügyfél. Ilyen esetben is csaknem 20%-kal nagyobb összeg áll a nyugdíjbiztosítás megszűnésekor a megtakarító rendelkezésére, mint adójóváírás nélkül. (Az adókedvezményt egyébként befektetik a biztosítók, de hogy pontosan milyen mögöttes eszközalapba például egy unit-linked nyugdíjbiztosítás esetén, arra közvetítői forrásaink szerint egyes biztosítóknál van, más biztosítóknál nincs beleszólása az ügyfélnek).

A nyugdíjbiztosítások azonban általában pozitív hozamot termelnek, ami annak is köszönhető, hogy kellően hosszú lejáratúak, így a még ma is gyakori fejnehéz költségszerkezet (vagyis az élettartam elejére koncentrálódó magas költségek) ellenére is bőven ki tudják termelni saját költségeiket. A piaci hozamok „kamatos kamat” jellegének köszönhetően a nyugdíjbiztosítások egyenlege exponenciális jellegű növekedést mutat, ezért

nagyon nem mindegy, hány évvel a nyugdíj előtt kezdjük el a takarékoskodást.

Alábbi ábránkon például egy 5%-os éves piaci hozamú nyugdíjbiztosítás szerepel, amire havi 30 ezer forintot fizetnek be. Tíz év után 6,0 milliója, húsz év után 15,2 milliója, harminc év után 30,3 milliója, negyven év után 54,3 milliója lehet a megtakarítónak, érdemes tehát már a húszas-harmincas éveinkben belevágni.

Szépen bővülő részpiac

A nyugdíjbiztosítások adókedvezménye a „legfiatalabb” az említett három közül: 2014. január 1-jén vezette be a második Orbán-kormány, miután a Bajnai-kormány az életbiztosítások szélesebb köre után biztosított adókedvezményt 2010-ben megszüntette, majd négy év szünet következett. Az MNB június végi adatai szerint a nyugdíjbiztosítási adójóváírás bevezetése óta eltelt kicsivel több mint

10 év alatt félmilliósra nőtt a piac: 500 675 rendszeres díjas és 4005 egyszeri díjas nyugdíjbiztosítási szerződés

volt érvényben június végén. Lassult a növekedés, de nem állt meg: az elmúlt egy évben 6,9%-kal nőtt a szerződések darabszáma.

Elmondható, hogy az életbiztosítási piacnak ma már több mint a negyedét (az elmúlt négy negyedévben a 27%-át) a nyugdíjbiztosítások adják. Egy év alatt 160 milliárd forintot fizettek be a megtakarítók nyugdíjbiztosításaikba, a unit-linked nyugdíjbiztosítások teszik ki ennek mintegy 80%-át. Az, hogy a rendszeres díjas életbiztosítások piaca az utóbbi években is (időnként két számjegyű mértékben) emelkedett, elsősorban a nyugdíjbiztosításoknak köszönhető.

Az életbiztosítások és benne a nyugdíjbiztosítások piaca „ráncfelvarrás” előtt áll:

a Magyar Nemzeti Bank jelenleg (nem nyilvános) szakmai konzultáció alatt álló etikus 2.0 biztosítási koncepciója új szabályokat hozhat,

ezek elsősorban az ügyélérték növelését (negatív hozamígéretű termékek kivezetését, rossz értékesítés visszaszorítását, a költségszintek további csökkenését, stb.) szolgálnák. Ugyanakkor a biztosítók azt kérték, az őket sújt extraprofitadó kivezetéséig ne kerüljenek bevezetésre az új szabályok, és a márciusban várható jegybankelnökváltás miatt is kérdéses, mikor lépnek végül ezek életbe. Mindenesetre a 2015 és 2017 között kidolgozott korábbi etikus szabályok, illetve a nyugdíjbiztosítások elterjedése együttesen jelentősen segítette a megtakarítási célú életbiztosítások költségeinek csökkenését és élettartamának a növelését a magyar piacon, így a jelentőségéből sok tekintetben vesztő magyar öngondoskodási piac egészén belül megnőtt e termékek szerepe.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

Találd meg a neked való befektetési alapot!

Hatalmas előrelépés történt, közelebb került a békemegállapodás - Háborús híreink kedden

Cikkünk folyamatosan frissül.

Meredek tervvel állt elő Donald Trump - Oroszország nem maradt adós a csattanós válasszal

Lehetetlen elképzelés.

A Nasdaq vezetésével emelkedett Amerika, idehaza az OTP szolgáltatta az izgalmakat

Több fontos adat is érkezett a nap folyamán, ezekre pozitívan reagáltak a befektetők.

Trumpék kolosszális hibája miatt vizsgált indul a Fehér Házban

Hogy kerülhetett be egy újságíró a titkos csoportba?

Itt vannak a megállapodás részletei: fontos listát tett közzé Oroszország

Számos létesítmény kapott védelmet.

Viták a globális felmelegedés gyorsulásáról

A klímaváltozás tényét a tudósok ma már nem vitatják, annak üteméről, esetleges gyorsulásának mértékéről viszont még nem alakult ki konszenzus közöttük.

Lúzerek, csalók és a többiek

Az elmúlt időszakban eleget szidtam már az UEFA-FIFA párost. Ezekben a hetekben nem meglepő módon több esetben ki is tört a panaszkodási láz az egyre...

The post Lúzerek, csalók és a többiek

Nemcsak államcsődöt, befektetést is találni Latin-Amerikában

2025 elején Latin-Amerika kötvénypiaca rendkívül aktív volt. A térség országai kihasználták a kedvező nemzetközi kötvénypiaci feltételeket, és jelentős mennyiségű államadósságot fina

Zöldebb és hatékonyabb távfűtés: Elindult a Jedlik Ányos Energetikai Program

A klímaváltozás elleni küzdelem és az energiahatékonyság növelése kulcsfontosságú célkitűzés Magyarország és az Európai Unió számára.

Lehet-e Fiatalon Lakáshoz Jutni Támogatás Nélkül? - A Rögös Út

HitelesAndrás - Keress, kövess, költözz! Lehet-e Fiatalon Lakáshoz Jutni Támogatás Nélkül? - A Rögös Út Manapság sok fiatal álmodik arról, hogy végre saját otthonra tegyen szert, de vajon

BVK-k adózása - az osztalékkövetelés vagyonrendelése a NAV célkeresztjében

A NAV nemrégiben megjelent ellenőrzési terve a 2025-ös ellenőrzések fókuszába helyezi a bizalmi vagyonkezelési jogviszonyokat. Az ellenőrzések során egyrészt a lehetséges adóelkerülést, m

Kínába és a Nyugatra tartanak a dollármilliárdosok

Hiába a vagyon, egy dollármilliárdos sem érzi magát feltétlenül jól bárhol. Ők is vándorolnak ide-oda, bár a milliárdosmigráció vélhetően nem okoz olyan társadalmi és kulturális...

The

Portfólió optimalizálás - Philip Morris

A PM csomagom bekerülési ára kb. 75 dollár, most 150 dollár felett van az árfolyama, van rajta 100% haszon. Ez a legnagyobb értékű részvénycsomag az osztalékportfóliómban. A hozama 7,19%, ami

Közösségépítés a védelmi innovációban (x)

- Összeomlott a Tesla Európában

- Adómentessé válnak a magyar anyák – Itt a kegyelemdöfés a nyugdíjpénzeknek?

- Brüsszelben egyszerűen átlépik a magyar vétót, Európa integrációja felé fordulnak

- Árrésstop: drasztikus lépésekre készül a Spar

- Belepiszkál a lakossági bankszámlákba a kormány, mégis hová vezet ez?

Portfolió menedzser

Letartóztatták Erdogan legfőbb kihívóját – De miért éppen most?

Mi történik Törökországban?

Súlyos vége lehet a BYD elleni EU-s vizsgálatnak

Tiltott támogatásokat keresnek.

Óriási biznisz a rovarfehérje-gyártás, a magyar piac is készülhet a jövőre

12 naponta 2 milliárd fekete katonalégy lárvát nevelnek, majd dolgoznak fel Magyarország első ipari léptékű rovarfehérje-üzemében.

Ügyvédek

A legjobb ügyvédek egy helyen

Kisokos a befektetés alapjairól, tippek, trükkök a tőzsdézéshez

Előadásunkat friss tőzsdézőknek ajánljuk, összeszedünk, minden fontos információt arról, hogy hogyan működik a tőzsde, mik a tőzsde alapjai, hogyan válaszd ki a számodra legjobb befektetési formát.

Tőzsde kezdőknek: Hogyan ne égesd el a pénzed egy hét alatt!

Előadásunkon bemutatjuk a Portfolio Online Tőzsde egyszerűen kezelhető felületét, a számlatípusokat és a gyors kereskedés lehetőségeit. Megismerheted tanácsadó szolgáltatásunkat is, amely segít az első lépések megtételében profi támogatással.