Európa legdrágább bankrendszere a magyar? - Megjött a csattanós banki válasz

Nem is a mi bankrendszerünk a legdrágább?

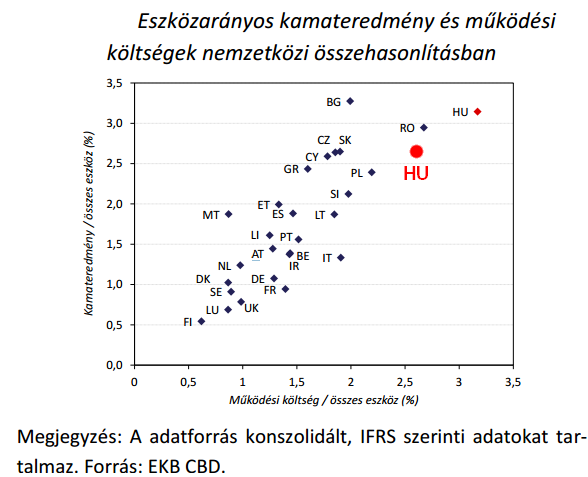

Tavaly több fórumon is azt állították az MNB szakértői, hogy hatékonysági szempontból a magyar bankrendszer sereghajtó Európában: nagyobb költségekkel működik, mint európai társai, és ezt a magas kamatfelárakkal (pontosabban kamateredménnyel) veri le ügyfelein. Az EKB 2015-ös, nemzetközi számvitel (IFRS) szerinti banki adataira alapuló ábrával világították meg kritikájukat. Az ábrán látható nagy piros pötty és "HU" felirat már a Portfolio tavaly júniusi kiegészítése: pontosító szándékú becslésünk szerint valójában nem 3,1%-3,2%, hanem 2,6% környékén volt a bankrendszer mindkét mutatója. Ezzel költség szempontból legalább a román, a kamateredmény szempontjából pedig a bolgár bankrendszert megelőztük, és utóbbi szempontból nem voltunk rosszabbak a cseh és a szlovák bankrendszernél sem.

- kiszűrtük, hogy az OTP külföldi leánycégei is benne vannak a magyar bankrendszer IFRS szerinti számaiban, ugyanis ezek jóval magasabb költségszinttel és kamateredménnyel működnek,

- figyelembe vettük, hogy a bankok egy része működési költségként számolja el IFRS szerint a tranzakciós illetéket, illetve a bankadót.

amennyiben a magyarországi hitelintézetek EKB-s adatait korrigáljuk a külföldi leánybankok torzító, valamint az állami terhek exogén hatásával, akkor az így kapott 2,5%-os nettó kamatmarzs és a 2,0%-os eszközarányos működési költségráta összhangban van a többi régiós bankpiacon tapasztalható szintekkel. A kapott értékek ráadásul összecsengenek a magyar számviteli szabályok szerinti kimutatások alapján kalkulált adatokkal is.

A fenti számok alapján az EU átlagától még mindig elmarad a magyar bankszektor hatékonysága, de ennek számos érthető oka van, magyar sajátosság például a cikk szerint az, hogy- nálunk sokkal kisebb az egy tranzakcióra vagy hitelügyletre jutó összeg, mint Nyugat-Európában vagy a nálunk gazdagabb visegrádi országokban, márpedig a lakossági (és részben a vállalati) banküzem költségszintje az ügyletek, tranzakciók számától függ, és nem a méretétől,

- 2010-től 2016-ig a hazai bankszektor hitelállománya 19%-kal, a lakáshitelek állománya 36%-kal csökkent, ami átmenetileg magasabb költségmutatókhoz és alacsonyabb eredményszinthez vezetett,

- az alacsony jövedelmezőség ellenére jelentős erőfeszítéseket tett a bankszektor a digitalizáció érdekében, így például az internetbankot használók arányát tekintve a 2007-es 24.-ről 2015-re a 19. helyre zárkóztunk fel (az arány 11%-ról 34%-ra nőtt, az EU-ban ez 25% vs. 46% volt).

A fentiek alapján a szerzők szerint megfelelő a hitelintézeti rendszer hatékonysága, és nincs szükség arra például, hogy fiókbezárásokkal javítsák a szolgáltatási színvonalat és a hatékonyságot.

Nem is drágák a lakáshiteleink?

A lakáshitelek kamatfelárára vonatkozó véleményre is reagálnak a szerzők a cikkben. Fő megállapításuk, hogya tényleges hazai lakáshitelfelár 2016 végén 2,6-2,7%-ra, 2017 első 9 hónapjában pedig 2,2-2,5%-ra volt tehető. Ez a szint hasonló a régiós országok feláraihoz, ráadásul nem helytálló, hogy az indokolatlanul magas felárak elsősorban a rögzített kamatozású hitelekre jellemzőek.

Ez ellentétben áll az MNB kommunikációjával, a jegybank szakértői ugyanis rendszeresen a régiós országokénál jóval magasabb kamatfelárról beszélnek. A banki szerzők cikke alapján a különbség oka, hogy:- a kamatfelár számítása során fontos a megfelelő hozampontok figyelembe vétele, vagyis össze kell hangolni a kamatrögzítési periódust a referenciapontok megválasztásával (erre a lakáshitelezési statisztikák nem teljes kamatperiódus szerinti felbontása miatt nekünk a nyilvános adatok alapján nincs lehetőségünk), emellett az állampapírhozamokban is megjelenő likviditási prémiumot is figyelembe kell venni - ha e kettőt beszámítjuk, több mint 1 százalékponttal alacsonyabb átlagos lakáshitelfelárat kapunk,

- az MNB által előírt 20%-os JMM teljesítésének kiszűrése további legalább 10 bázisponttal csökkentené a felárat,

- nem igaz, hogy az előtörlesztés lehetősége a jelenlegi hozamszintek mellett nem jelent kockázatot a bankok számára (ezt is figyelembe veszi az alkalmazott kamatfelár),

- az MNB-kamatstatisztika sajátossága, hogy az induló, feltételektől függő kamatkedvezményeket nem veszi figyelembe, pedig a ténylegesen fizetendő lakáshitelkamatok a szerzők becslése szerint legalább 0,5 százalékponttal alacsonyabbak,

- a kamatfelár az említett, az EU-s átlagnál és a régiós átlagnál is jóval alacsonyabb hitelösszegek költséghatását is figyelembe kell, hogy vegye,

- a magas hazai szabályozói költségek mellett, illetve miatt a ciklusokon átívelő kockázati költségráta Magyarországon legalább 1 százalékponttal magasabb, mint a többi régiós országban, és akár 1,5 százalékponttal magasabb, mint a nyugat-európai országokban; emellett a nem teljesítő hitelek aránya a régióban hazánkban a legmagasabb, ami a behajtás adminisztratív költségeivel is párosulva magasabb kockázati költséget (és így kamatfelárat) eredményezett.

A szerzők szerint játékelméletileg levezethetetlen, hogy például 77 pénzügyi intézmény 500 lakáshitelterméke esetén a bankok közötti verseny ne lenne Magyarországon intenzív. A felárak további csökkenése a mostani szintről már pénzügyi stabilitási szempontból is aggályos lenne, mivel 3% alatti felárak esetén a lakáshitelek jövedelmezősége negatívba fordulhat.

Jön a Portfolio Financial IT, bejelentettük az első előadóinkat!

Alapjaiban változtatja meg az AI a bankolást?

Komoly változásokat okozott a magyar állampapír aukciókon Trump vámdöntése

Nem sikerült eladni az összes zöld kötvényt.

Kormányinfó: nem zárható ki, hogy a Magyarországon terjedő vírus mesterségesen előállított

Gulyás Gergely a száj- és körömfájás eredetéről is beszélt.

Szinte mindent kiderített az SzBU a kínai katonákról: eddig nem ismert részleteket árultak el a bevetésükről

Az egyiküket megmentette egy ukrán fegyveres.

NAV késedelmi pótlék változások 2025-től - havonta kell megfizetni a pótlékot

A NAV 2025-től új rendszert vezet be a késedelmi pótlék kiszabására: az éves egyszeri előírás helyett havi rendszerességgel kerülnek előírásra a késedelmi pótlékok az adószámlán. Ez a

"Túl sok tervet látunk bele Trump vámjaiba"

Példátlanul szigorú vámintézkedéseket jelentett be Donald Trump az Európai Unióval és Kínával szemben. Trump a bejelentés napját a felszabadítás napjának nyilvánította az Egyesült Állam

SPB: Törékeny az egyensúly a globális piacokon

Jelenleg az erős túlpozicionáltság okoz drasztikus mértékű esést a piacon, miközben makrogazdasági oldalról nem történt jelentős változás az elmúlt időszakban. Kínában a feldolgozóipa

A mesterséges intelligencia szerepe a high-frequency tradingben

Az MI-alapú high-frequency trading növeli a piaci likviditást és csökkenti a vételi és eladási árak közötti különbségeket, ugyanakkor gyorsasága miatt instabilitást és visszaéléseket is

Unit linked biztosítások

Sok témáról nem írok, mert írtam már sokszor. Azonban gyakran kiderül, hogy utoljára akár hét-nyolc éve írtam, ezért újra elő kell venni egy-egy témát. Ilyen a unit linked biztosítás is,

Donald, WTF?!

Az összes vámháborús verzió közül ez volt talán a legdurvább, főleg amiatt, hogy milyen piaci reakció érkezett rá. A HAH különkiadásában Zsolt Móricz Danival és...

The post Donald, WTF?!

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Minden eddiginél olcsóbb villanyautó jöhet Magyarországra? (x)

Új, kínai autógyártó tarolhat a magyar piacon

- Trump meghátrál! Tépik a piacokat

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

Nagy hibát vétett Donald Trump, és hol lehet még a szakadék vége?

Folytatódik a vámháború.

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.