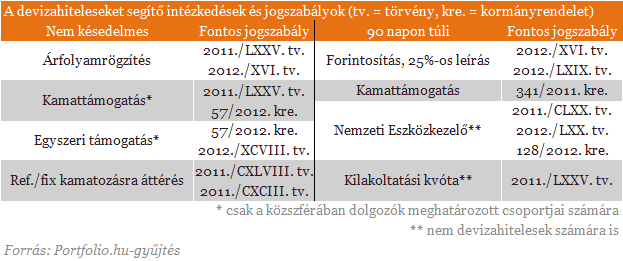

Az egyes devizahiteles mentőcsomagok állását bemutató cikkünkben az alábbi következtetésekre jutottunk:

- az árfolyamgát a racionális szempontok alapján vártnál lassabban indult, de év végéig jelentős tömeg számára jelenthet menedéket,

- a közszolgákat segítő lehetőségek mértéküket és igénybe vételük volumenét tekintve is kisebb jelentőségűek,

- a hitelek átláthatóvá tételének lehetősége nem érte el a devizahitelesek ingerküszöbét,

- a 90 napon túli késedelemben lévőket segítő programok csak a következő hónapokban hozhatnak eredményeket. Jelen állás szerint akkor is csak szerényeket, így a banki portfóliótisztítás munkájának jó része későbbre marad.

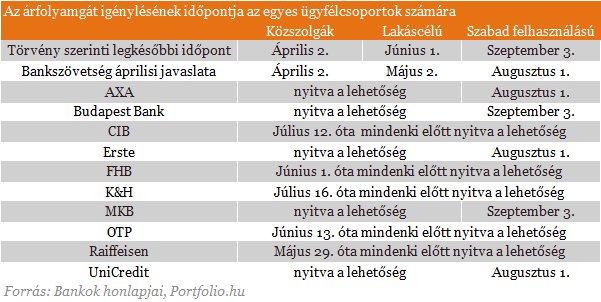

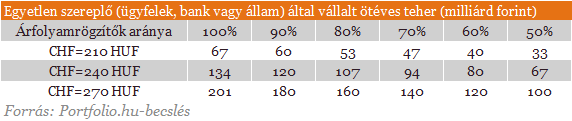

A deviza jelzáloghitellel rendelkező ügyfélcsoportok április 1-jétől december 31-ig (legkésőbb szeptember 3-ától) eltérő ütemezésben, költségmentesen igényelhetik hitelezőjüknél a lehetőséget. Az indulástól számítva 60 hónapig, de legkésőbb 2017. június 30-áig rögzített árfolyamon (frank: 180, euró: 250, jen: 2,5 forint) törleszt az ügyfél (ha úgy dönt, 36 hónap után kiléphet). A rögzített árfolyam feletti törlesztőrészlet kamatrészét (ez egy átlagos devizahitel esetén nagyjából kétharmadnyi rész) a bankok és az állam ezen időszak alatt fele-fele arányban elengedik (részleges tartozás-elengedés). A rögzített árfolyam feletti tőkerész (ez egy átlagos devizahitel esetén nagyjából egyharmadnyi rész) pedig hónapról hónapra egy külön megnyitott gyűjtőszámlán a bankközi kamatlábnak (BUBOR) megfelelően halmozódik forint tartozásként. Az árfolyamrögzítést követően a devizahitel és a gyűjtőszámla-hitel együttesen törlesztendő (az aktuális árfolyamnak és piaci kamatlábaknak megfelelően). Az említett kamatrész-elengedés miatt mindez általában nem tartogat az adós számára az árfolyamrögzítést követően sem elviselhetetlen törlesztőrészlet-emelkedést a jelenlegihez képest, az árfolyamrögzítés ideje alatt viszont a jelenleginél jóval alacsonyabb, fix törlesztőrészletet biztosít. A rendszer az időközben bekövetkező esetleges szélsőséges árfolyamgyengülés ellen is véd: az ún. legmagasabb árfolyam (frank: 270, euró: 340, jen: 3,3 forint) feletti tőke- és a kamatrészt az állam egyaránt átvállalja. Az igénylést követően nem sokat kell várni: a rögzített árfolyam szerinti, alacsonyabb törlesztőrészletet már a közjegyzői okiratba foglalt tartozáselismerő nyilatkozat átadását követő második törlesztés esedékességekor lehet fizetni. A Pénzentrum.hu árfolyamgát kalkulátora itt elérhető.

Az árfolyamrögzítésben való részvétel feltételei - az adósnak lakáscélú vagy szabad felhasználású devizaalapú (frank, euró, jen) jelzáloghitele van, amelyet forintban törleszt - a kölcsön folyósításkor alkalmazott árfolyamon számított forintösszege nem haladta meg a 20 millió forintot - a kölcsön fedezete Magyarország területén lévő lakóingatlanon alapított zálogjog - az adós fizetési késedelme nem haladta meg a 90 napot, nem áll fizetéskönnyítő program hatálya alatt (kivéve futamidő-hosszabbítás), és az ingatlan nem áll végrehajtás alatt - pénzügyi lízingszerződés esetében a szerződést a felek 2011. december 15-e előtt kötötték

Bár a törvény a közszolgák esetében április 1-től, egyéb lakáshitelek esetében június 1-től, a szabad felhasználású jelzáloghitelek esetében pedig szeptember 1-jétől írja elő az igénylések kötelező befogadását, a bankok többsége előbbre hozta ezeket a határidőket. Ennek fő oka a Portfolio.hu által megkérdezett banki illetékesek szerint általában az, hogy a jogosultak a vártnál kisebb számban jelentkeztek a lehetőségre az első hónapokban, főleg a tájékozódás időigénye és a lehetőség alacsony ismertsége miatt. Egyes bankok folyamatosan stagnáló, mások dinamikusan növekvő érdeklődésről számoltak be, vagyis nem egységesek a hitelezői tapasztalatok.

A közszférában (köztük az állami vállalatoknál) dolgozókat háromféle módon is előnyben részesíti a jogszabály: 1. másoknál korábban, már április 1-jétől igényelhették az árfolyamgát lehetőségét (lásd fent), 2. egy részük egyszeri, vissza nem térítendő támogatást kaphat, amely a devizaalapú hitel előtörlesztésére használható fel, 3. a gyűjtőszámlahitel ügyleti kamatát (BUBOR) csökkentő állami kamattámogatást kaphatnak, amely csökkenti az árfolyamrögzítést követően törlesztendő gyűjtőszámla-tartozás nagyságát. A közszférában dolgozók kedvezményei a bankok elmondása szerint jóval nagyobb adminisztrációval járnak, mint a szimpla árfolyamrögzítés, és különösen a megfelelő munkáltatói igazolások begyűjtése jelent gondot. Némileg e nehézségek, de főleg a jogosultak körének lenti jogszabályi korlátozása okozza, hogy ezekkel a kedvezményekkel a Portfolio.hu által megkérdezett bankoknál nem él(t) a közszolgák többsége. "Költségeit" tekintve az egyszeri támogatás és a kamattámogatás az állam számára legfeljebb néhány milliárd forintos terhet jelent, egy átlagos devizahiteles számára ugyanis előbbi becsléseink szerint mintegy 100 ezer forintos egyszeri, utóbbi pedig 2017-et követően (a gyűjtőszámla törlesztőrészletében) néhány száz forintos havi könnyítést ad. Erről korábbi cikkünkben írtunk.

Az egyszeri, vissza nem térítendő támogatás jellemzői,feltételei - csak azok vehetik igénybe, akik 2011. december 30-án végtörlesztésre jogosultak voltak, és erre vonatkozóan 2011. december 30-ig írásbeli igénybejelentést tettek, továbbá erről munkáltatójukat is tájékoztatták, valamint 2012. szeptember 30-ig gyűjtőszámlahitel-szerződést kötnek - mértéke a 2012. február 1-je és a rögzített árfolyam alkalmazási időszakának kezdete - de legkésőbb a 2012 júliusa - közötti időszak alatti ténylegesen megfizetett törlesztőrészlete és a rögzített árfolyam alapján fizetendő törlesztőrészlet különbség - az árfolyamrögzítést megelőző devizakölcsön-tartozásból kerül előtörlesztésre, amit az MNB áprilisi hivatalos devizaárfolyamainak átlagán kell alkalmazni

A kamattámogatás jellemzői, feltételei - mértéke a gyermeket nem nevelőknél 3 százalékpont, a gyermeket nevelőknél gyermekenként további 1 százalékpont (3 gyermekesnél pl. 6 százalékpont), maximum a gyűjtőszámlahitel ügyleti kamata - a gyűjtőszámlahitel ügyleti kamatát (BUBOR) csökkenti az árfolyamrögzítés ideje alatt, ezáltal alacsonyabb gyűjtőszámlahitel-tartozást eredményez ezt követően - egy közszolga csak egy gyűjtőszámlahiteléhez, egy ingatlan esetében csak egy közszolga igényelheti - a közszolgát a munkáltatóval szemben bejelentési kötelezettség terheli

Referencia/fix kamatozásra történő áttérésA média mintha megfeledkezett volna a devizahitelesek ezen lehetőségéről, holott a sokat átkozott egyoldalú szerződésmódosítások kiküszöbölését biztosítja. Lényege, hogy 2012. április 1-jétől a jelzáloghitel-szerződés megkötésekor a kamat változását az alábbi módszerek egyikével kell meghatározni: 1.referencia-kamatlábhoz kötve, vagy 2. a kamat mértékét 3 éves, 5 éves vagy 10 éves kamatperiódusok alatt rögzítve. Előbbi esetben forinthitelnél a 3 havi, a 6 havi vagy a 12 havi BUBOR (egyes esetekben az ÁKK által havonta közzétett 3 éves vagy 5 éves állampapír átlaghozam), euróhiteleknél az EURIBOR, frankhiteleknél a CHF LIBOR a mérvadó. Referencia-kamatlábhoz kötött hitel esetén a kamatot a kamatperiódus fordulónapját megelőző hónap utolsó munkanapja előtt 2 nappal érvényes referencia-kamatlábhoz kell igazítani. Mindez normál esetben csak az április 1-je után kötött új hitelszerződésekre vonatkozik, a törvény értelmében azonban 2012. augusztus 31-jéig egy alkalommal kérhetik írásban az ügyfelek hitelük módosítását, újrakötését vagy kiváltását, hogy az megfeleljen a fenti feltételeknek. Ebben az esetben az is lehetséges, hogy az euróhitelt forinthitelre, a frankhitelt euró- vagy forinthitelre váltsa át az ügyfél.