Igazi hungarikum a magyar bankok pénzforgalmi árazása

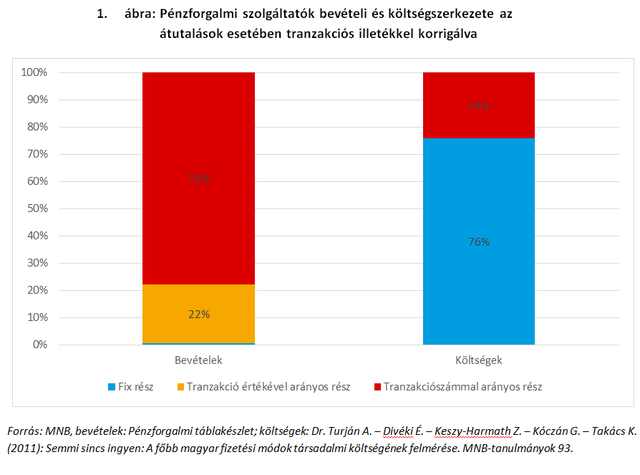

Az átutalásokhoz kapcsolódó banki bevételek jelenlegi szerkezete jelentősen eltér a banki működési költségek szerkezetétől. Az MNB részletes, a szektor összes szereplőjére kiterjedő adatokkal rendelkezik a pénzforgalmi szolgáltatás nyújtásából, ezen belül pedig az átutalásokból származó banki bevételekről. Utóbbiak esetében a fix jellegű, vagyis egy-egy időszakra, jellemzően egy hónapra vagy egy évre előre rögzített összegű bevételek elhanyagolható mértékűek, és a tranzakciókhoz kapcsolódó bevételek (az ügyfelek szempontjából díjtételek) a meghatározók. A lakossági átutalásokhoz kapcsolódó bevételek több mint 60 százaléka, a pénzügyi tranzakciós illeték (PTI) hatásától megtisztítva pedig 22 százaléka ráadásul a más országokban gyakorlatilag egyáltalán nem alkalmazott értékalapú árazás szerint kerül kiszabásra.

A banki költségek mintegy háromnegyede ezzel szemben nem függ a tranzakciós forgalomtól, körülbelül negyedük pedig a tranzakciók számával arányos (jellemzően degresszíven, azaz egységnyi növekedés a tranzakciók számában az egységnyinél kisebb mértékű emelkedést eredményez költségoldalon). Az átutalások számához kapcsolódó banki költségek arányát 2019-től tovább csökkenti, hogy a GIRO elszámolóház a bankok által fizetendő elszámolásforgalmi díjakat már nem tranzakciónként, hanem csomag-jelleggel, előre rögzített összegben állapítja meg. A hazai lakossági ügyfelekre vonatkozó jelenlegi, tranzakciókhoz kötődő díjazás tehát nincs összhangban a bankok átutalások lebonyolításához kapcsolódó költségeinek szerkezetével.

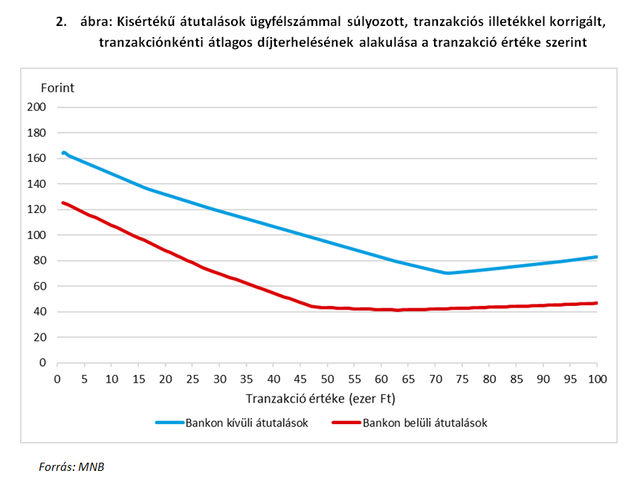

A legkisebb összegű átutalások díjterhelése ugyanakkor rendkívül magas: egy tízezer forintos tranzakció átlagos banki díjterhelése (a tranzakciós illeték hatását kiszűrve) közel duplája egy 100 ezer forintos átutalásénak. Ez egyértelműen annak a következménye, hogy a bankok előszeretettel alkalmaznak minimumdíjakat, amelyek az általunk vizsgált számlacsomagok esetében átlagosan nagyjából 50-70 ezer forintos átutalási összegig drágítják meg jelentősen a tranzakciókat. Miközben a nemzetközi adatfelvételünk alapján a minimumdíjak egyáltalán nem jellemzők Európában, a magyar bankok kondíciós listáiban nagyon gyakran megjelenik ez a tétel.

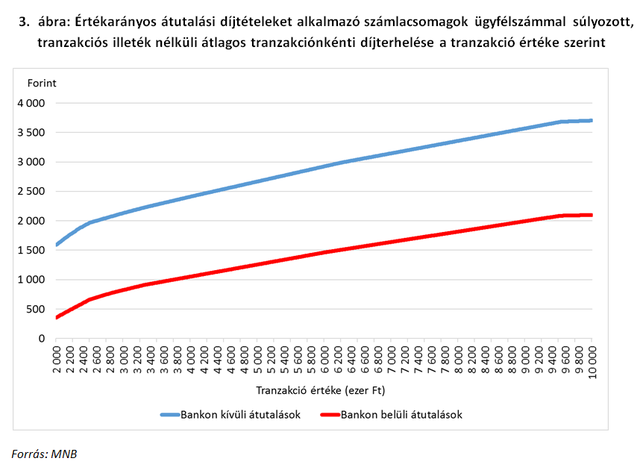

A tranzakciók összegének emelkedésével jól látható a folyamatos átlagdíj-emelkedés a több ezer forintos átlagos díjterhekig. Nagy összegű utalások esetén egyes - ezen szempontból - kiugróan drága számlacsomagoknál a díjterhelés akár a rendkívül magas, több tízezer forintos értéket is elérheti. Ez a fajta árazás azért különösen indokolatlan, mert a bankok költsége gyakorlatilag egyáltalán nem függ attól, hogy egy lebonyolított átutalás összege például ezer vagy tízmillió forint. Az országon belüli tranzakciók értékarányos árazása ugyancsak magyar sajátosság, a nemzetközi gyakorlatban nem találunk hasonló példát.

A cikksorozat következő részében azt fogjuk elemezni, hogy az előzőekben bemutatott árazási jellemzők milyen problémát jelentenek a hazai pénzforgalom fejlődése tekintetében, és e probléma súlya miért nőhet számottevően a közeljövőben.

A cikk szerzői az MNB munkatársai.

Itt a nagy bejelentés: mindent borított Trump a vámokkal

Ma életbe léptek Trump megemelt vámjai. Vámháborúval kapcsolatos híreink percről percre.

Az ember, aki pár szóval hoz történelmi mozgásokat

Trump tulajdonképpen előre szólt a befektetőknek.

Kínai katonák vannak az ukrán fronton, masszív támadás érte Oroszországot - Híreink az orosz-ukrán háborúról szerdán

Cikkünk folyamatosan frissül a háború eseményeivel.

Egyre több áramot kell külföldre exportálnunk, csak éppen negatív áron

Portfolio Vállalati Energiamenedzsment Konferencia 2025.

Teljesülhet Trump egyik legnagyobb kérése: kötélnek állhat az egyik Amerika szövetségese

Bejöhet a nyomásgyakorlás.

SPB: Törékeny az egyensúly a globális piacokon

Jelenleg az erős túlpozicionáltság okoz drasztikus mértékű esést a piacon, miközben makrogazdasági oldalról nem történt jelentős változás az elmúlt időszakban. Kínában a feldolgozóipa

A mesterséges intelligencia szerepe a high-frequency tradingben

Az MI-alapú high-frequency trading növeli a piaci likviditást és csökkenti a vételi és eladási árak közötti különbségeket, ugyanakkor gyorsasága miatt instabilitást és visszaéléseket is

Unit linked biztosítások

Sok témáról nem írok, mert írtam már sokszor. Azonban gyakran kiderül, hogy utoljára akár hét-nyolc éve írtam, ezért újra elő kell venni egy-egy témát. Ilyen a unit linked biztosítás is,

Kijavítási kérelem az áfában: mentőöv mulasztás esetén

A kijavítási kérelem egy kevéssé ismert, de rendkívül hasznos lehetőség a NAV-hoz történő adózási bejelentések pótlására. A kijavítási kérelem használata nemcsak egyszerűsíti az adm

Globális energiaipari foglalkoztatás: trendek és kihívások

A munkahelyteremtésben egyre jelentősebb a tiszta energiával foglalkozó ágazatok szerepe, egyszersmind lassul a fosszilis energiahordozókban érdekelt szektorok növekedése.

Akár 30%-os hozamlehetőség a Twin-Win, Aerospace & Defense USD 5/2025 certifikáttal

Az SPB strukturált termék kibocsátási sorozata keretében a 23. certifikátunk indításához érkeztünk. Ennek lényege, hogy Európa hadi és védelmi ipari szektorából származó hozamból egy

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

Leépítenek a fuvarozók, nem kell az új kamion! (x)

- Nyakunkon az újabb "devizahiteles" válság? - Soha nem látott összegben adósodnak el a magyarok

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Miért a tőzsdei befektetést válasszam az állampapír helyett?

Online előadásunkon megvizsgáljuk a két befektetési formát, megtárgyaljuk az előnyeiket és a hátrányaikat, sorra vesszük mikor mibe érdemes fektetni.

Nagy hibát vétett Donald Trump, és hol lehet még a szakadék vége?

Folytatódik a vámháború.

A vámkáosz beárnyékolta a pozitív magyar inflációs adatot

Harmadszor meglepetés idén a havi inflációs szint, most pozitív irányba.

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.