A tervezettet meghaladó 1,5 milliárd forintos bevételt ért el a magyar piac mellett egyre több külföldi tőke-, áram- és gázpiacon megjelenő KELER KSZF. A vártnál komolyabb bevétel okairól, az ír piacra történő belépésről, a brexitre való felkészülésről is beszélt a Portfóliónak adott interjújában Mátrai Károly, a KELER KSZF vezérigazgatója, aki egy új, a társaság szempontjából igen jelentős akvizíció részleteit is ismertette.

Mielőtt a vártnál jobb tavalyi eredményeket értékelnénk, volna egy talán még aktuálisabb kérdés. Mégpedig a brexit, amely a KELER KSZF-et is érinti állampapír-kereskedés és az ottani klíringügyfelek miatt. Kell-e tartania a brit kilépéstől a KELER KSZF-nek?

Már korábban megtettük a szükséges intézkedéseket, mivel két oldalról is érintett a KELER KSZF az Egyesült Királyság EU-ból történő kilépése kapcsán. Egyrészt a KELER KSZF többek között a korábban az Egyesült Királyságban bejegyzett EuroMTS platformon keresztül is nyújt értékpapír-piaci klíringszolgáltatást, de az EuroMTS áthelyezte a központját Olaszországba, így erről az oldalról nem okoz problémát a brexit. A másik feladat az Egyesült Királyságban lévő klíringtagjainkkal kellett lépéseket tenni a brexitből adódó esetek kezelésére. Mindezek mára megoldódtak, így a brexit kimenetele a KELER KSZF szempontjából nem jelent kockázatot.

Akkor térjünk rá a 2018-as eredményekre. Hogyan alakult a múlt év, elégedett a társaság teljesítményével?

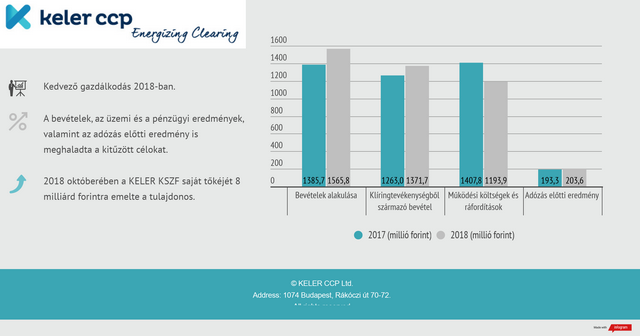

Sikeres évet zártunk. A KELER KSZF több mint 1,5 milliárd forintos árbevételt ért el, ami 3 százalékkal múlja felül a kitűzött célt. Az adózás előtti eredmény pedig meghaladta a 190 millió forintot. Utóbbi a vártnál 41 százalékkal magasabb összeg és megközelíti az egy évvel korábbi közel 204 millió forintos szintet.

Milyen tényezőknek köszönhető a tervezettnél jobb eredmény?

A bevétel kedvező alakulásában alapvetően három tényező játszott szerepet. Egyrészt a Budapesti Értéktőzsdére bevezetett kisebb cégek papírjaihoz köthető azonnali forgalom meghaladta a várakozásokat, ez pedig a KELER KSZF-nek többletbevételt hozott. A CEEGEX gázpiacról és az árampiacról is nagyobb bevétel származott. Összességében a klíringtevékenységből származott a bevétel túlnyomó része, de nem főtevékenységből is 194 millió forintos összegű bevételt ért el a társaság. Mindez szigorú költségorientált működés mellett jött össze, azaz nem költöttünk többet, a terveknél.

A KELER KSZF stratégiájában fontos szerepet kap a nemzetközi terjeszkedés, ezen a téren milyen előrelépés történt 2018-ban?

A leglényegesebb akvizíció az írországi és észak-írországi árampiacok indulásához köthető. Ennek köszönhetően 4 alklíringtaggal bővült az ügyfélportfóliónk, így a jelenleg 44 kereskedővel rendelkező ír tőzsdén már az induláskor közel 10 százalékos részesedést sikerült elérnie a KELER KSZF-nek.

Lehetett volna nagyobb részesedést is elérni?

Az említett 10 százalékos piaci részesedést nyújtó eredménnyel elégedettek vagyunk. Az ír áramtőzsde indulása előtt több potenciális partnerrel tárgyaltunk, végül néggyel kezdtünk együttműködést. Látni kell, hogy egy-egy partner hirtelen válthat szolgáltatót, azaz a jövőben könnyen 6-8-ra is felszökhet a partnerek száma. Fontos hangsúlyozni, hogy az írországi piacra lépés mindenképpen sikeresnek mondható.

Hogyan tud versenyre kelni a legnagyobb piaci szereplőkkel, akár banki hátterű szolgáltatókkal egy olyan - európai összevetésben - kisebb méretű cég, mint a KELER KSZF?

Több dolgot érdemes kiemelni. A legnagyobb piaci szereplők nem hajolnak le minden fillérért, ők csak olyan üzleteket kötnek, amelyek díjgeneráló képessége 100 eurós nagyságrendű. Volt példa arra, hogy egy nagy piaci szereplő megvált az addigi alacsony bevételt termelő partnereitől és őket mi vettük át. Általánosságban azt lehet mondani, hogy a KELER KSZF sokkal rugalmasabb, innovatívabb, személyre szabottabb szolgáltatást tud nyújtani egy-egy partnerének, legyen szó egy tőzsdéről vagy alklíringtagról. A nagy piaci szereplőnél egy-egy partner sokadik a sorban, az igényeit nem biztos, hogy teljesítik. Ezzel szemben mi ügyfélbarátabb szolgáltatást nyújtunk, igyekszünk minden kérést teljesíteni. A kisebb méret ezen a téren versenyelőnyt jelent.

Hogyan tovább a nemzetközi porondon?

Fontos leszögezni, hogy ma már kevés országban várható új tőzsde elindulása, ez korlátozza a lehetőségeket. Igaz, éppen egy komoly lépés várható ezen a téren.

Vagyis?

Gyakorlatilag sínen van a KELER Csoport kazahsztáni piacra lépése, amelynek keretében a kazahsztáni tőzsdén a KELER KSZF lesz a szolgáltató. A szerződés immáron alá is van írva, a szükséges engedélyek beszerzése után, valamikor az ősz folyamán elindulhat a szolgáltatás Kazahsztánban.

Milyen volumenű üzletről van szó az árbevételt tekintve?

A jövőben éves szinten 200 millió forint bevételnövekedést hozhat a kazahsztáni piac a KELER KSZF-nek. A tavalyi több mint 1,5 milliárd forintos bevétel fényében tehát komoly akvizícióról, más szóval nagy dobásról van szó.

Kikkel versenyzett a KELER KSZF a kazahsztáni üzletért?

A kazahsztáni terjeszkedésben a KELER Csoport mindkét tagvállalata, tehát az értéktári szolgáltatásokat nyújtó KELER és a KELER KSZF is részt vett. Mi egyébként két nálunk méretesebb céggel, egy svájcival és egy amerikai cég európai leányvállalatával voltunk versenyben. A rugalmas, innovatív szolgáltatásaink mellett a kínálat árak is szerepet játszottak a sikerben. Fontos megemlíteni, hogy a Kazahsztánban a tervek szerint több nagy cégnél várható privatizáció, amelyben az ottani tőzsde is szerepet kaphat. Ezért hosszú távon is komoly növekedés várható az ottani piacon, ami a KELER KSZF bevételeire is jó hatással lehet.

Visszatérve a múlt évre, a sikerek mellett volt egy kevésbé jó történet is, nevezetesen a szén-dioxid-kvóták elszállása miatti több milliárd forintos tőkeemelés. Ez mennyire volt váratlan? Várható-e újabb hasonló eset?

A szén-dioxid-kvóták nemzetközi kereskedési piacán tavaly látható rendkívüli drágulás és stresszhelyzet miatt a KELER KSZF-nek növelnie kellett a European Commodity Clearing AG-nál elhelyezett kollektív garanciaalap-hozzájárulását. Ezt az extra terhet a KELER KSZF rendkívüli közgyűlése által elfogadott 2 milliárd forintos tőkeemelésből finanszírozta a társaság. A tranzakció eredményeként pedig a KELER KSZF saját tőkéje 8 milliárd forintra nőtt. Fontos, hogy a szén-dioxid-kvóták piacán történt kiemelkedő áremelés nélkül is már tervben volt a tőkeemelés. A tulajdonosok, a KELER-en keresztül közvetve a Magyar Nemzeti Bank és a Budapesti Értéktőzsde egyébként is számolt a tőkeemeléssel. Az ügyletnek köszönhetően most már megfelelő puffere van a KELER KSZF-nek hasonló esetekre.

Milyen lesz az idei év? Mire számít?

A tervek szerint növekedés várható 2019-ben. Mivel a kazahsztáni szerződés aláírása még nem történt meg, így a pontos indulás dátumát sem lehet tudni, ezért azzal a bevétellel egyelőre nem számolunk az idén. Bár jó eséllyel lesz már onnan beérkező pénz. Összességében az idén 1,66 milliárd forint bevételre van kilátás 2019-ben, az adózás előtti eredmény pedig 220 millió forint körül lehet. Továbbra is szigorú költséggazdálkodás mellett. Emellett folytatjuk a meglévő partnereink minél teljesebb körű kiszolgálását célzó termékfejlesztéseket és az új célpontok felkutatását.

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Képes leszel megtalálni a számodra legmegfelelőbb befektetési terméket, miközben olyan gyakorlati stratégiákat sajátítasz el, amiket azonnal bevethetsz a sikeres befektetésekhez!