Mégis, hogyan néznénk ki EU-támogatások nélkül?

Néhány elméleti megfontolás

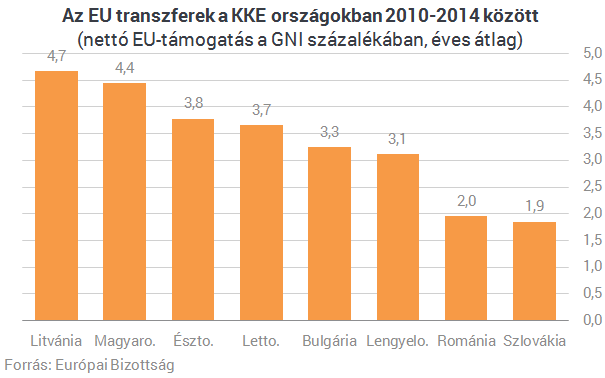

A hazánkba érkező nettó EU-transzferek nagysága a 2007-2009-es időszakot jellemző évi 2%-os értékről több mint duplájára - 4,44 %-ra - gyorsult 2010-2014 között. Az elmúlt öt év átlagát nézve hazánknál csak Litvánia kapott parányival több EU- transzfert, így Magyarország és Litvánia az EU-s pénzek messze legnagyobb haszonélvezője, mindenki más jócskán lemaradva mögöttük.

Amikor az uniós transzferek makrogazdasági hatásairól gondolkodunk, a lehető leghatározottabban tekintettel kell lennünk arra, hogy az EU-s transzferek milyen konjunkturális helyzetben érik el a gazdaságot. Ha az EU-s pénzek potenciális GDP mellett működő gazdaság esetén zúdulnak az országra, akkor a megjelenő addicionális kereslet inflációs nyomást generál, amelyet fiskális és/vagy monetáris alkalmazkodásnak kell ellensúlyoznia. Amennyiben az alkalmazkodás a fiskális politikában megy végbe (vagyis az uniós transzferek gyorsulását a költségvetési egyenleg javulása kíséri), akkor az EU-támogatások az államadósság kedvezőbb alakulásának köszönhetően gyakorolnak jótékony hatást a növekedési teljesítményre. Ez a hatás azonban - itt nem részletezhető növekedéselméleti összefüggések következtében - nem túl jelentős, és még számottevő EU-s transzferek sem okoznak lényeges változást az országok növekedési teljesítményében. Sőt, ha a kibontakozó inflációs nyomás a jegybankot kamatemelésre kényszeríti - tehát az alkalmazkodás döntően nem a fiskális, hanem a monetáris politikában megy végbe -, akkor az EU-s transzferek végső soron magánberuházásokat is kiszorítanak, s horribile dictu még az sem zárható ki, hogy a növekvő támogatások a gazdaság hosszú távú növekedési potenciálját nem javítják, hanem rontják.

Az események azonban drámai fordulatot vesznek akkor, ha az uniós transzferekre nem a potenciális kibocsátás közelében lévő gazdaságban, hanem súlyos recessziós helyzetben - például "az évszázad válságában" - sikerül szert tenni. A gazdaságban megjelenő keresleti többlet ekkor nem inflációs nyomásra, hanem nagyobb GDP-re, nagyobb foglalkoztatásra, valamint a válságból való gyorsabb kilábalásra vezet. Ilyen helyzetben nincs szükség arra, hogy az uniós támogatások gyorsulását restriktív fiskális és/vagy monetáris politika kísérje, mi több, a növekvő EU támogatásokat akár a kamatok jelentős csökkenése is kísérheti, mint az történt például nálunk.

Röviden: az uniós támogatások soha nagyobb szolgálatot nem tehetnek egy gazdaság számára, és az országok közötti teljesítménybéli különbségeket pedig soha nem befolyásolják erőteljesebben, mint akkor, amikor a támogatások recessziós helyzetben árasztják el a gazdaságot.

Mekkora az EU-transzferek GDP-re gyakorolt hatása?

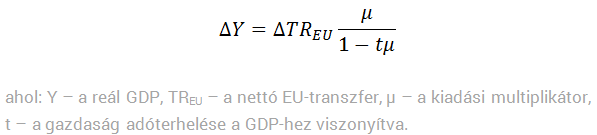

Ami az EU-támogatások hatásának számszerű mértékét illeti, első lépésben azt kell figyelembe venni, hogy az EU-s pénzek elköltése a gazdaságban keresletet, és ezzel egyidejűleg a magánszektor számára jövedelmet generál. Az így keletkezett jövedelemnek egy része elköltésre kerülve további keresletet és jövedelmet hoz létre, ami újabb keresletet teremt, és így tovább. Vagyis az EU-s transzferek rögtön kiváltják azt a megsokszorozó folyamatot, amelyet multiplikátor-hatás néven tárgyal a standard közgazdasági szakirodalom.Bár a multiplikátorok konkrét nagyságát a teoretikus és empirikus szakirodalomban egyaránt komoly bizonytalanság övezi, ám abban egyetértés van, hogy a multiplikátorok recessziós környezetben és a zéró kamatlábak világában (ZLB) lényegesen nagyobbak, mint kedvező konjunkturális viszonyok mellett, továbbá a kiadási multiplikátor nagysága jelenleg minden bizonnyal jóval egy felett van. Vagyis, példának okáért a GDP-hez mérten 4%-os EU-s forrás - 1,3 nagyságú multiplikátorral kalkulálva - önmagában is 5,2%-kal nagyobb GDP szint elérését teszi lehetővé ahhoz képest, mint ami EU-támogatások hiányában fennállna.

Ez azonban még messze nem minden. Ugyanis gondolni kell arra is, hogy az EU-s transzferek által generált kereslet és GDP következtében a költségvetés nagyobb adóbevételre tesz szert, a nagyobb adóbevétel pedig - változatlan fiskális (államadósság) pálya mellett - nagyobb költségvetési kiadást tesz lehetővé, ami a fentieken túlmenően további kereslet és GDP növekedést indukál.

Mindezt szem előtt tartva az EU-transzferek gazdasági teljesítményre gyakorolt hatása egyszerű algebra segítségével könnyedén megragadható:

Érdemes ugyanakkor megjegyezni, hogy az uniós támogatások makrogazdasági szempontból ugyanúgy működnek és ugyanolyan erősen hatnak a gazdaságra, mint a költségvetési deficiten alapuló fiskális stimulus. S erre tekintettel érthető meg például az év eleji görög hitelmegállapodással kapcsolatos gazdaságpolitikai viták háttere. A trojka által a görög kormánytól a költségvetés egyenlegében követelt további 3 százalékpontos - tehát egy viszonylag szerénynek tűnő - kiigazítás végső soron rendkívül jelentős - a GDP 7-8%-ára rúgó - újabb visszaeséssel fenyegette a görög gazdaságot, mint azt a Nobel-díjas Paul Krugman kiválóan bemutatta. Ugyanez a helyzet az EU-s támogatásokkal is: néhány százalékpontos változás az uniós transzfer GDP-arányos értékében hatalmas változást idéz elő a gazdasági teljesítményben.

Mindezt szem előtt tartva képet kaphatunk arról, hogy hogyan is nézne ki a magyar gazdaság elmúlt ötéves teljesítménye - ceteris paribus - a 2010-től felgyorsult EU támogatások nélkül. Vagyis, hogyan nézne ki a gazdaság teljesítménye 2010-2014 között akkor, ha csak a 2007-2009 időszakot jellemző 2%-os nettó uniós transzfer állt volna rendelkezésre, s nem pedig a ténylegesen realizált 4,4%. (Rögtön érdemes azonban figyelembe venni, hogy önmagában a 2%-os támogatás sem tekinthető alacsonynak, hiszen számos környező országban - Szlovákia, Románia, Csehország - a nettó uniós támogatások nem érték el ezt az értéket az elmúlt öt évben.)

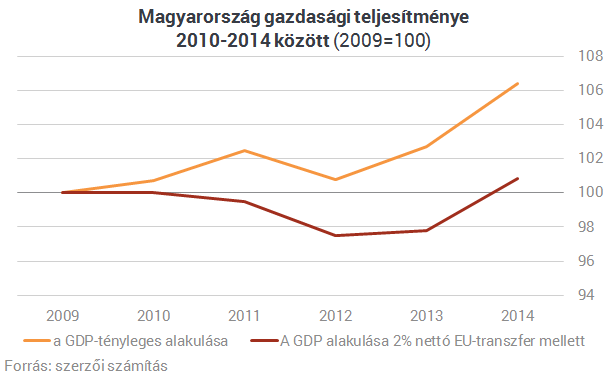

A kiadási multiplikátorokat, illetve az adóterhelés mértékét - a korábbiaknak megfelelően - továbbra is 1,1-nek illetve 40%-nak véve (valamint a teljes multiplikátor-hatás kifutásához három évet feltételezve) a GDP alakulását a következő ábra mutatja.

Az ábra legfontosabb tanulsága az, hogy a felgyorsult EU-transzferek hatását kiszűrve, a magyar gazdaság elmúlt öt évben felmutatott szerény (átlagosan évi 1,3%-os) növekedése zéró közelébe (évi 0,2%) megy át, vagyis szinte teljesen eltűnik. A teljesítmény ezzel botrányosba fordul, és egy stagnáló, leszakadó ország képe rajzolódik ki előttünk.

Kiderül továbbá az is, hogy azok a gyakran hallható - s egyébként a közgazdaságtudomány szempontjából is fontosnak tűnő - állítások, melyek szerint "az új fiskális politikával nekünk a válságkezelésben egyidejűleg sikerült jelentős gazdasági növekedést és csökkenő állami eladósodást elérni", velejéig hamisak. Az elmúlt évek fiskális pályáját adottnak véve a felgyorsult EU-s támogatások nélkül a magyar gazdaság lényegében véve semmiféle növekedést nem tudott volna felmutatni, s megrekedtünk volna a 2009-es mélypont körüli szinten. Más szóval: a hatalmas EU-transzferek nélkül az ún. "magyar gazdasági modell" darabjaira esik, ám cserébe viszont megmarad mindazon tudás, amelyet hosszú évtizedek folyamán közgazdászok generációi - különösen a keynesi és új-keynesi közgazdászok - halmoztak fel a gazdasági válságok természetéről és azok kezeléséről.A támogató fiskális politika szerepe

Végezetül gazdaságpolitikai szempontból említést érdemel, hogy a standard közgazdasági elmélet szerint a válságból való kilábalást segítő fiskális politikának csak átmenetileg kell támogatónak lennie. A válság kitörését követően a keresleti sokkhatás ellensúlyozására fellépő élénkítő fiskális politika - függetlenül attól, hogy amögött átmenetileg nagyobb költségvetési hiány, vagy nagyobb EU-transzfer húzódott meg - idővel fokozatosan és óvatosan visszahúzódhat anélkül, hogy az különösebb megrázkódtatást idézne elő a gazdaságban. A magánszektor ugyanis a válságból kivezető úton egyre inkább átveszi a gazdaság motorjai járatásának szerepét, s a gazdaság egyre kevésbé szorul rá a fiskális támaszra.Nálunk a költségvetési politika az elmúlt években - alapvetően az EU-s transzfereknek köszönhetően - rendkívül jelentősen (évente a GDP 7-8%-át kitevő mértékben) támogatta a gazdasági kilábalást. S az a tény, hogy ilyen mértékű stimulussal a hátunk mögött is csak rendkívül szerény teljesítményt (évi 1,3%) tudtunk felmutatni továbbá, hogy a növekedést a válság kitörését követő hetedik évben is döntően az EU-s források alakulása határozza meg, arra utal, hogy a gazdasági berendezkedés tekintetében számos dolog minden bizonnyal fundamentumaiban rossz.

Új fegyvert vetett be Ukrajna, az oroszok kifulladtak a fronton - Háborús híreink szombaton

Cikkünket folyamatosan frissítjük az orosz-ukrán háború legfontosabb híreivel.

Megszólaltak az orosz milbloggerek: óriásit hibázott Oroszország Krivij Rihben

Teljesen feleslegesen vállalta a kockázatot Moszkva.

Figyelmeztet a guru: most kezdődik csak a tőzsdei vérengzés, négy évtizede nem látott összeomlás jöhet hétfőn

Súlyos következményei lesznek Trump vámpolitikájának.

Videó: ott csapott le Ukrajna Oroszországra, ahol legjobban fáj a hadseregnek

Akár nagy bajba is kerülhet a létfontosságú fegyver utánpótlása.

Teljes fordulat az Egyesült Államokban? - Teljesen lebontaná a vámrendszert Elon Musk

Reméli, ilyen irányban hatnak majd a tárgyalások.

Friss felvételek bizonyíthatják: teljesen máshogy történhetett a segélymunkások elleni végzetes izraeli támadás

Jeruzsálem ismét kivizsgálja az esetet.

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

Ez egy kemény adás (HOLD After Hours)

E héten eltemetjük és megmentjük a dollárt, valamint életviteli tanácsokat is osztunk Szabó Dáviddal. Jó szórakozást! Milyen platformokon találjátok még meg? A HOLD After Hours...

The post E

Hogyan számolták ki az amerikai vámokat?

Tegnap óta mindenki azt találgatja, hogyan számolták ki az amerikai vámokat. A bemutatott ábrán az amerikai termékekre fizetett vámok plusz forgalmi adó plusz deviza manipuláció (jelentsen ez b

5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda?

HitelesAndrás - Keress, kövess, költözz! 5%-os THM-mel elérhető lakáshitel: lehetőség vagy csapda? Áprilistól több millió forintot spórolhatnak a hiteligénylők 2025. április 1-től új le

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

A FIRE legnagyobb átverései

Előrebocsátom, hogy hiszek a FIRE mozgalomban, szerintem nagyon sokan sokat köszönhetünk neki, de még azok is profitálhatnak belőle, akiknek nem céljuk a korai nyugdíj. Ebben a bejegyzésben még

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Harmadik ciklusára készül Donald Trump? Ez lehetséges?

Beindult a jogi csűrés csavarás.

Kiadó modern irodaházak

Az iroda ma már több, mint egy munkahely. Találják meg most cégük új otthonát.

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Warren Buffett helyett én: Kezdők útmutatója a befektetéshez

Fedezd fel a befektetés világát úgy, ahogy még sosem! Ez a webinárium egyszerűen és érthetően mutatja be az alapelveket, amelyekre még a legnagyobb befektetők, mint Warren Buffett is esküsznek.