Több százmilliárd forintot bukunk IMF-hitel nélkül

A vitás ügyek elhúzódó rendezése miatt február közepe óta érezhetően bizonytalanabbá vált a befektetői közösség a magyar piacok irányába, a forint a 285-290 közötti zónából fokozatosan 300-ig gyengült az euróval szemben, az állampapírpiaci hozamaink pedig újra emelkedőben vannak, a hosszabb futamidejű kötvények hozama újra 9% körüli magasságban mozog.

Amint januári elemzéseinkben már rámutattunk, mérsékelten kedvezőtlen forgatókönyvek esetén valamikor a nyári hónapokban apadhatna kritikusan alacsony szintre az állam likvid forintalapú pénztartaléka, ami felvetné a sürgős EU/IMF-megállapodás kényszerét, ellenkező esetben az államcsőd lehetőségét.

Az elmúlt három hónapban azonban, kifejezetten kedvező nemzetközi befektetői környezet mellett, az Államadósság Kezelő Központ (ÁKK) a különböző futamidejű állampapír aukciókon nagyjából a tervezett mennyiséget tudta bevonni a lejáró adósságelemek és az államháztartási hiány finanszírozására. Emiatt továbbra is jó külpiaci légkört és a Magyarország irányába megmaradó befektetői türelmet feltételezve egy esetleges kritikus pénzügyi helyzet időben elvileg három hónappal későbbre, nagyjából az év végére tolódott. Ez azonban két ok miatt még a külföldi tényezőktől eltekintve (pl. spanyol helyzet) sem jelenti azt, hogy a helyzetünk érdemben javult volna:

1.) Továbbra is igaz, hogy megállapodás hiányában a magyar gazdaságpolitika iránt tartósan fennmaradhat a bizalmatlanság, ami az állampapír hozamainkat, illetve a csődkockázati árazást feltehetően fokozatosan egyre magasabbra tornászná, egyre inkább visszafogva a forintalapú és ellehetetlenítve (a fenntartható kamatszinten történő) devizaalapú állampapírpiaci forrásbevonási lehetőségeket. A piaci nyomás fokozódása egyre inkább elvezethet ahhoz a szélsőséges forgatókönyvhöz (teljes állampapírpiaci "befagyás"), ami januári elemzésünk szerint három-négy hónap alatt lenullázná az állam likvid tartalékait. Minél inkább a kedvezőtlen piaci helyzet felé haladunk tehát, annál inkább előbbre jöhet időben a kritikus állami pénzügyi helyzet.

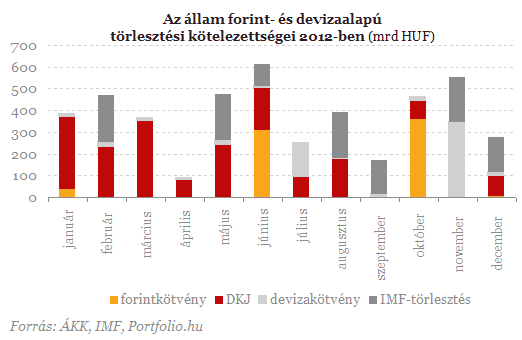

2.) Amint az alábbi ábrán láthatjuk: a július-szeptemberi időszakban viszonylag kisebb, majd októberben és novemberben nagyobb törlesztési kötelezettségekkel néz szembe az állam (kötvények és IMF-hitel). Ezek a közelgő lejáratok egyre inkább kiválthatják a befektetők aggodalmait az állam pénzügyi helyzete, kilátásai miatt, felerősítve a fenti pontban már bemutatott kedvezőtlen piaci folyamatot.

A fenti két ok alapján az EU/IMF-megállapodás lehetséges időpontjának a szeptember végi-október eleji időszakot választottuk, az elemzés további részében ez alapján számszerűsítettük a különböző forgatókönyvek állami kamatkiadásokra gyakorolt potenciális hatását.

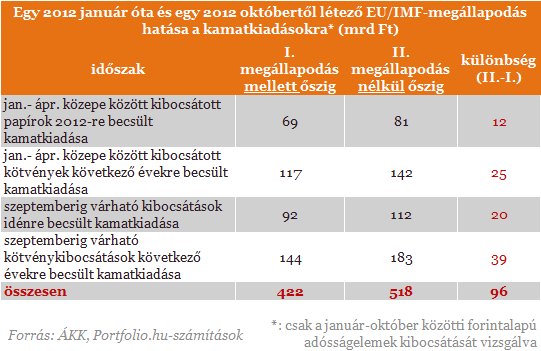

Először azt számszerűsítjük, hogy mekkora lehet az állam extra kamatterhe amiatt, hogy az év eleje helyett csak a harmadik negyedév végén jutunk hozzá az EU/IMF hitelkerethez. Kormányzati megszólalásokkal és a román tapasztalatokkal összhangban azt feltételezzük, hogy az állampapírpiaci hozamokra érezhető leszorító hatással járna önmagában az, hogy van egy ilyen "védőhálója" az országnak. Az ugyanis egyfajta garancia lenne a befektetők számára, hogy a gazdaságpolitika növekvő kiszámíthatóság mellett működik és csökkennének az államcsőd kockázatai is az elérhető pénztartalékok miatt.

Amint az alábbi táblázatban láthatjuk: a két forgatókönyv közötti különbség mintegy 96 milliárd forintot (havi bő tízmilliárd forintot) tenne ki. Azaz kalkulációink szerint ennyivel több kamatot kellene majd kifizetnie az államnak a január-szeptember között kibocsátott forintalapú állampapírokra annál, mint ha már január eleje óta "zsebben lenne" az EU/IMF-megállapodás.

Mindezek figyelembe vételével adódott a két forgatókönyv közötti 96 milliárd forintos kamatkiadási különbség. Fontos megjegyezni, hogy ez a kamatkiadás növekedés nem egy költségvetési évet érint, hanem a vizsgált időszakban kibocsátott összes állampapír teljes futamideje alatti kamatkiadási többletet jelenti.

Itt a nagy fordulat: Trump leülhet tárgyalni Amerika ősellenségével

Korábban bombázástól kellett tartani.

Forronganak a gazdasági szereplők, és váratlanul Trump is megszólalt – Hétfői híreink a vámháborúról

Mi történik Trump vámjainak bejelentését követően?

Friss kutatás: Amerikának még van esélye versenyre kelni a nagy riválisokkal, de azonnal cselekednie kell

Képes lehet tartani a tempót.

Hibás adatszolgáltatás gyors korrekciója: Egy NAV-ellenőrzés tanulsága

Az adóellenőrzések során a NAV gyakran tár fel olyan adminisztratív hibákat, amelyek kijavítása kulcsfontosságú a szankciók elkerülése és a megfelelés biztosítása érdekében. Az alábbia

Zsiday Viktor: Arcátlan követelések, amikből lehet engedni

Donald Trump tárgyalási stratégiáját könyveiből ismerhetjük: arcátlan és lehetetlen követelésekkel kell föllépni, amiből bőven lehet engedni, hogy utána a másik oldal egy számára kedvez

Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre?

HitelesAndrás - Keress, kövess, költözz! Változások jönnek az ingatlanpiacon - korlátozások és áremelkedés egyszerre? Mi történik az ingatlanpiacon 2025 nyarán? További brutális áremelke

A magyar nagyravágyás természetéről

Mi magyarok mindig a pohár üres felét vesszük észre. Ha valamiben nem vagyunk az élen, kudarcként éljük meg. Mi lehet ennek az oka? Hogyan lehet hasznunkra ez az önmarcangoló hozáállás? Krit

A pénzügyi szorongásról

Vámok, várható infláció, közelgő recesszió - röviden ez várhat az amerikaiakra Donald Trump elnöksége miatt. Több kutatás is megállapította, hogy a pénzügyi bizonytalanság szorongást ok

Balásy Zsolt: Árolcsósítók

Hadd kezdjem egy szovjetkori városi legendával, amit biztos sokan ismernek, de úgy tűnik, sokan el is felejtettek. A már enyhülő kommunista párt bizottságot küldött Londonba,...

The post Balásy

"Felszabadulás" helyett Pánik Napja? Így fektess most be!

Trump új vámtarifái megrázták a tőzsdéket, növelve a gazdasági bizonytalanságot. Sokan pánikolnak, de valószínűleg erre neked semmi okod nincsen. Elemezzük a kockázatokat és megmutatjuk, m

Csendes gyilkosok: a környezetszennyezés kevésbé látványos formái

Ha környezetszennyezésről beszélünk, alighanem elsőre égig érő szeméthalmokra, vagy széntüzelésű erőművek kéményeiből gomolygó füstre gondolunk. Pedig a környe

- Megtörténhet az elképzelhetetlen Amerikával Trump miatt – aggódnak a hitelminősítők

- Amiről senki sem beszél: még az állampapírokon is bukhatsz nagyot – mutatjuk, hogyan kerüld el

- Amerika nagy háborúja árnyékában emelkedhet ki egy új globális szuperhatalom

- Trump bontókalapáccsal esett a világrendnek, a legnagyobb árat az USA fizetheti

- Százezreket hagynak veszni a magyarok minden évben: heteken belül igényelned kell, ha nem akarsz lecsúszni az ingyenpénzről

Tőzsdei túlélőtúra: Hogyan kerüld el a leggyakoribb kezdő hibákat?

A tőzsdei vagyonépítés során kulcsfontosságú az alapos kutatás és a kockázatok megértése, valamint a hosszú távú célok kitűzése és kitartó befektetési stratégia követése.

Hogyan vágj bele a tőzsdei befektetésbe?

Első lépések a tőzsdei befektetés terén. Mire kell figyelned? Melyek az első lépések? Mely tőzsdei termékeket célszerű mindenképpen ismerned?

Folytatódik a káosz a tőzsdéken – Hova menekítsem most a pénzem?

Hosszú ideje nem látott összeomlás történik a tőkepiacokon.

Bod Péter Ákos: az eddig ismert kereskedelmi rendszernek vége

Az egyetemi tanár, ex-jegybankár a Checklistben értékelte Trump legújabb vámjait.

Bőven van még tartalék a magyar agráriumban, a számok viszont nem ezt tükrözik

Hogy tudunk-e még versenyezni a lengyel vagy a nyugat-európai agrártermékekkel, az is kiderül az Alapvetés podcast új műsorából.

Eladó új építésű lakások

Válogass több ezer új lakóparki lakás közül Budán, Pesten, az agglomerációban, vagy vidéken.